25. Взаимосвязь показателей анализ и диагностика.

Диагностика(с греч. Способность распознавать) –широко используется в сферах, где используется анализ.

Диагноз(распознавание)-определение сущности и особенностей «болезней» на основе всестороннего обследования больного.

Диагностика в экономических системах(экономическая диагностика)-установление и изучение признаков характеризующих наличие дефектов в управлении хозяйственной деятельностью, отдельных ее сторонах, элементах, процессах, показателях, факторах и т.д. с целью предсказания всевозможных последствий, а также как разработку методов и средств обнаружения и воздействия на отклонения.

Анализ- это процесс исследования.

Диагностика- это результат анализа (вывод, резюме по результатам).

По сути Д. равноценна термину «оценка», а анализ всего лишь средство.

А. и Д. тесно взаимосвязанные понятия. Д.- немыслима без А, а анализ имеет смысл только в целях постановки Д. и выработки эффективных управленческих решений.

А. и Д. – это база для выбора вариантов принимаемых решений любого характера и сложности.

26. Характеристика методики комплексного анализа финансово-хозяйственной деятельности предприятия.

Методика комплексного анализа (КА) – совокупность специальных приемов и методов, применяемых для обработки экономической информации. Методику принято разделять на общую(это совокупность приемов аналитической работы в любой отрасли экономики) и частную ( конкретизирует общую, применительно к хозяйственным процессам , происходящих в определенной отрасли экономики или в специальных субъектах бизнеса к определенному типу производства, т. е. частная методика – это конкретизированная общая, а степень конкретизации может быть различной.

КА- охватывает все стороны и показатели деятельности хозяйственного субъекта, в результате такого анализа дается наиболее объективная оценка многопрофильной работы предприятия.

Специалисты считают, что КА необходимо начинать с анализа макроэкономических условий и технико-организационного уровня ФХД.

Анализ не ограничивается изучением только внутренних условий производства и его резервов, обязательно учитываются внешние факторы: обострение конкуренции, глобализация, интеграция государственных и коммерческих филиалов для решения задач частных субъектов бизнеса, внешняя политика и т.д.

Внешние и внутренние условия взаимосвязаны и оказывают влияние на одни и те же стороны и показатели ХД.

27. Понятие интегральной комплексной оценки результатов фхд, методы комплексной оценки: сумм, суммы мест, геометрической средней.

Аналитики постоянно стремятся получать обобщающую оценку результатов хоз-ой деятельности организации или ее подразделений. Важно, что такая комплексная оценка может выступать в роли сравнительной характеристики коммерческой деятельности конкурирующих фирм, служить основой для выбора перспективных вариантов развития. Отсюда возникает необходимость формирования комплексной оценки на базе системы показателей, агрегирование которых тем или иным способом позволит ранжировать результаты. Конструирование интегрального показателя для обобщающей комплексной оценки может проводиться методами: сумм; средней геометрической; коэффициентов; суммы мест; расстояний и др.

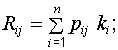

Методом суммы мест определяется суммирование фактических значений показателей или их темпов роста по отношению к базе сравнения. Метод суммы мест предполагает предварительное ранжирование каждого предприятия (подразделения) – объекта анализа – в зависимости от уровня исследуемых показателей.

Все показатели предварительно дифференцируются на стимуляторы и дестимулятры. Предприятия ранжируются по стимуляторам в порядке возрастания, а по дестимуляторам – в порядке убывания показателей. Для каждого предприятия суммируются занятые им места при рассмотрении каждого показателя. В соответствии с суммой мест и производится ранжирование.

Число мест (рангов) равно количеству исследуемых объектов. Чем меньше сумма мест, тем более высокий ранг присваивается анализируемому объекту.

Алгоритм метода:

![]() ,

,

где ![]() –

место j-го

предприятия (объекта) по i-му

показателю.

–

место j-го

предприятия (объекта) по i-му

показателю.

Данный метод не учитывает абсолютные значения показателей, поэтому оценка может существенно исказить реальную картину достижений каждого предприятия, если вариационная шкала оценок, задаваемая распределением предприятий (объектов) в соответствии с их местом по каждому показателю может оказаться слишком грубой.

При условии, что для аналитика оценочные показатели имеют различное значение, им может быть присвоен коэффициент значимости, определенный экспертным путем. В этом случае алгоритм расчета комплексной оценки принимает вид:

![]() ,

,

где ![]() –

коэффициент значимости i-го

показателя в системе оценочных

показателей.

–

коэффициент значимости i-го

показателя в системе оценочных

показателей.

Оценка в данном случае получается более точной.

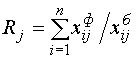

Комплексная оценка на основе метода сумм определяется путем суммирования фактических значений показателей или их темпов роста по отношению к базе сравнения. Метод прост, но имеет недостаток – возможность получения высокой оценки по общему показателю при отставании нескольких других, так как происходит сглаживание, выравнивание общего результата. Использование метода возможно только при однонаправленном влиянии исследуемых показателей на эффективность деятельности предприятия:

,

,

где ![]() –

комплексная оценка для j-го

предприятия;

–

комплексная оценка для j-го

предприятия; ![]() –

значение i-го

показателя для j-го

объекта; или

–

значение i-го

показателя для j-го

объекта; или

,

,

где ![]() –

соответственно фактическое и базисное

значения i-го

показателя на j-ом

объекте.

–

соответственно фактическое и базисное

значения i-го

показателя на j-ом

объекте.

Наилучшее предприятие (подразделение) определяется по максимальной сумме показателей-стимуляторов и по минимальной сумме показателей-дестимуляторов.

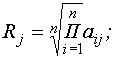

Метод средней геометрической базируется на определении коэффициентов по частным показателям, когда за ед. принимается самое высокое значение данного индикатора.

Метод средней геометрической величины базируется на расчете коэффициентов для оцениваемых показателей, значение коэффициентов колеблется от 0 до 1. За единицу принимается значение, соответствующее наиболее высокому уровню конкретного показателя.

Обобщающая оценка рассчитывается по формуле средней геометрической величины:

,

,

где ![]() –

коэффициент, присвоенный значению i-го

показателя для j-го

объекта.

–

коэффициент, присвоенный значению i-го

показателя для j-го

объекта.

Этот метод целесообразно применять при относительно малом числе оцениваемых показателей и при условии, что большинство их значений близко единице.

Иногда интегральную оценку рассчитывают умножением коэффициентов:

;

.

;

.

Рассмотренный метод коэффициентов практически не отличается от метода средней геометрической величины.

Метод коэффициентов основан на получении интегрального показателя путем перемножения соответствующих коэффициентов. Метод суммы мест предполагает предварительное ранжирование каждого объекта анализа в зависимости от уровня исследуемых показателей. Число мест должно быть равно количеству анализируемых организаций. Чем меньше сумма мест, тем более высокий ранг присваивается анализируемому объекту. При использовании метода расстояний устанавливается близость объектов анализа к объекту-эталону по каждому из сравниваемых показателей. Вначале определяются коэффициенты по каждому показателю как отношение его значений к показателю-эталону с максимальным уровнем. Затем рассчитывается сумма квадратов полученных коэффициентов. Если есть возможность учесть сравнительную значимость индикаторов, то каждый квадрат умножается на соответствующий весовой коэффициент значимости. Затем из суммы квадратов извлекают квадратный корень