Практическое задание № 6 «Автоматизированное рабочее место сотрудника кредитного отдела»

6.1 Постановка комплекса задач арм ско

Коммерческий банк представляет собой юридическое лицо, которому на основании лицензии ЦБРФ предоставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности и срочности, а также осуществлять другие банковские операции.

При возникновении у предприятия нехватки средств для решения тех или иных хозяйственных задач, его представитель обращается в банк за кредитом. Коммерческие банки предоставляют краткосрочные кредиты предприятиям, являющимся юридическими лицами, имеющим самостоятельный баланс и наделенным собственными оборотными средствами; гражданам, занимающимся индивидуально-трудовой деятельностью; а также гражданам на различные потребительские нужды.

Программные продукты, обеспечивающие автоматизацию банковской деятельности, различаются по признаку включения или не включения в его тело банковской технологии.

Условно технология банковских операций может быть разделена на макро- и микротехнологию. Будем считать, что макротехнология определяет последовательность действий (функций) банковского сотрудника по оказанию банковских услуг. Микротехнология представляет собой подробный перечень операций, которые выполняет банковский сотрудник при реализации той или иной функции.

Кредит - форма движения ссудного капитала. Различают следующие формы кредита: государственный, банковский, потребительский, коммерческий, международный и др. Денежная ссуда - это банковская операция, при которой банк предоставляет заемщику некоторую сумму денег на определенное время. Активные операции, к которым относится и кредитование, проводятся банками с целью прибыльного размещения привлеченных средств. Выдавая кредит, банк несет определенный риск потери своих средств, вследствие этого банк должен придавать особое значение изучению кредитоспособности клиента. Процентные ставки и величина комиссионного вознаграждения устанавливаются банком в соответствии с существующим законодательством. Кредит предоставляется банком под какое-либо обеспечение: залог имущества, гарантии, поручительства, обязательства в других формах в соответствии с действующим законодательством и страховой полис. Кроме того, банк может выдавать доверительные кредиты (без обеспечения).

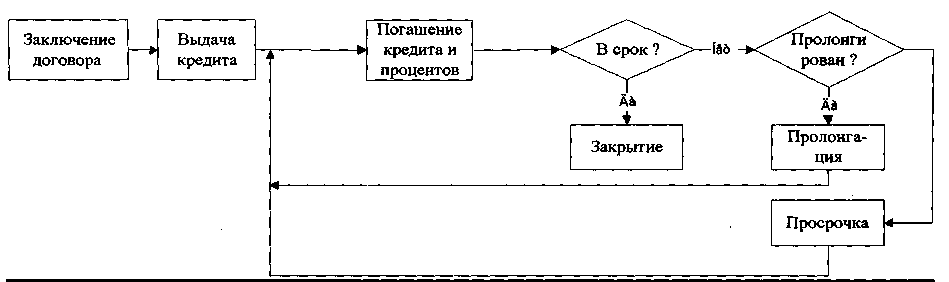

Сложившаяся экономическая структура делает рискованной и малоэффективной выдачу кредита на срок более трех месяцев. В целом макротехнология обслуживания кредита в течение всего его жизненного цикла представлена на рис. 1. Все вопросы, связанные с планированием, выдачей и погашением кредитов и проверкой обеспеченности, изменением процентных ставок, решаются на основе кредитных договоров, определяющих взаимные обязательства и экономическую ответственность сторон.

Рис.1 Макротехнология обслуживания кредита

Для анализа деятельности банка и определения ее эффективности используются: характеристика кредитных договоров по сумме, данные о сроках действия кредитных договоров, данные о ходе выполнения кредитных договоров, уровень процентных ставок, таблица погашенных кредитов, таблица просроченных кредитов и др.

Возможность выполнения любой операции определяется ее юридической, технологической или финансовой допустимостью.

Для открытия договора ссудозаемщик представляет документы, требования к составу которых в каждом банке варьируются. При этом, в соответствии с рекомендациями ЦБ РФ, предоставляются следующие документы:

заявление на выдачу ссуды, с указанием суммы требующихся кредитных ресурсов, цели их использования и сроков возврата;

баланс предприятия за последний квартал с отметкой налоговой инспекции (проверка на ликвидность) и приложения к балансу или справка о поставке на учет в налоговой инспекции (если нет ни одного баланса);

дополнительную финансовую информацию, которая может включать в себя отчет о прибылях и убытках, отчет о движении кассовой наличности, внутренние финансовые отчеты, данные внутреннего и внешнего аудита, налоговые декларации;

информацию о предполагаемых источниках погашения кредита или прогноз финансирования в виде оценочного баланса и отчета и прибылях и убытках за будущий период;

технико-экономическое обоснование кредита (ТЭО), в котором указываются цели кредита, предполагаемые затраты и поступления.

Сумма запрашиваемого кредита может быть значительно скорректирована, исходя из банковских расчетов.

Изучение деловых качеств клиента банк проводит на основе консультаций с контрагентами заемщика, обслуживающим его банком, поставщиками и покупателями продукции, исследуя вторичные источники погашения.

Далее, если ссудозаемщик имеет расчетный счет в другом банке, то он, в дополнение к вышеперечисленным, предоставляет следующие документы:

нотариально заверенная копия Устава организации;

нотариально заверенный Учредительный договор;

протокол собрания №1;

документ о государственной регистрации организации;

карточка с образцами подписей и печатью, заверенную в установленном порядке;

разрешение на занятие предпринимательской деятельностью для предпринимателей, осуществляющих свою деятельность без образования юридического лица.

Для различных видов обеспечения кредита банки могут потребовать:

поручительство (гарантию) с приложением баланса предприятия-гаранта за последний квартал с отметкой налоговой инспекции;

документ по оценке стоимости вносимого в залог имущества, обеспечивающего кредит;

документы, подтверждающие право собственности на объект залога; свидетельство о страховании закладываемого имущества;

договор на реализацию товарно-материальной, интеллектуальной и другой продукции;

страхование за последний квартал (с отметкой налоговой инспекции);

Каждое заявление на получение ссуды фиксируется в регистрационном журнале, основными реквизитами которого являются: дата поступления заявки, наименование и адрес ссудополучателя, сумма, назначение, срок кредита, процентная ставка, обеспечение и примечание, в котором указывается дата передачи дела на рассмотрение и решение по нему. Совместно с кредитным отделом документы клиента изучаются юридическим отделом и службой безопасности банка.

Собрав, таким образом, необходимую информацию, уполномоченный эксперт банка начинает самую сложную работу – изучение финансового состояния заемщика. С этой целью запрашивают у клиента бухгалтерскую отчетность и документы, характеризующие его финансовое положение. При выдаче ссуды обязательно анализируется баланс заемщика и/или его гаранта, их финансовая устойчивость и платежеспособность. Особое внимание уделяется ключевым моментам баланса.

Изучение ТЭО требует затраты максимального количества общего времени. Подлежат изучению все предоставленные договоры и контракты (на предмет наличия реальных партнеров, правильности оформления договоров, точности расчетов и предполагаемой ответственности сторон).

После составления кредитной заявки и консультации с руководством банка принимается решение о продолжении работы с клиентом или отказе ему.

При прекращении работы с заявкой без ее рассмотрения кредитным комитетом сотрудник кредитного отдела направляет клиенту мотивированный отказ за подписью руководителя банка. По просьбе клиента ему возвращаются предоставленные им документы, за исключением заявления.

В случае принятия решения о продолжении работы сотрудник передает документы в кредитный отдел, где производится изучение кредитоспособности клиента и оценка кредитного риска. При положительном решении происходит оформление кредитного договора.

Кредитный договор, завизированный кредитным работником и начальником кредитного отдела направляется на подпись ссудополучателю, затем визируется юридической службой и передается на подпись руководителю банка.

Подписанный договор регистрируется сотрудником кредитного отдела в журнале регистрации кредитных договоров.

Микротехнология заключения кредитного договора включает в себя:

составление договора;

составление срочного обязательства;

формирование распоряжения об открытии счета и мемориального ордера на перевод средств.

Кредитный договор заключается в письменной форме. В нем фиксируются: дата и место подписания; сумма кредита; цели и вид кредита; даты получения и возврата кредита (срок действия договора); порядок предоставления кредита; процентную ставку за пользование кредитом; виды и размеры процентных ставок; порядок выплаты процентов (ежемесячно, ежеквартально, по окончании договора); вид обеспечения и наименования предоставляемых документов; номер расчетного счета и наименование учреждения банка, обслуживающего данного клиента; наименование сторон, заключающих договор; их банковские реквизиты и юридические адреса; наименование документов, которые клиент обязуется предоставить по требованию банка; прочие условия договора.

Единицей измерения платы за предоставление кредита является годовой процент, то есть сумма, которую заемщик обязан заплатить банку за использование кредита в течение года. Поскольку кредиты предоставляются на самые различные сроки, процентная ставка делится на количество дней, месяцев, на которые предоставлен кредит.

Процент, выплачиваемый банку за кредит, отражается в договоре в виде отношения суммы процентных денег, выплачиваемых за фиксированный отрезок времени к величине ссуды. Интервал, за который начисляются проценты, называется периодом начисления. Сумма процентных платежей определяется исходя из размера ссуды, ее общего срока, уровня процентной ставки.

Сумма платы за кредит может быть рассчитана по формуле:

ПК

=

![]() ;

(1)

;

(1)

где СК - сумма кредита по договору;

D - число дней действия договора;

СП - процентная ставка по договору.

Аналогично рассчитываются суммы штрафов. Для такого расчета используется таблица зависимости величины процента от длительности задержки возврата. При этом возможны ситуации, когда кредитор штрафуется за просрочку выплаты процентов по кредиту и когда налагается штраф за просрочку погашения кредита. В первом случае контроль выплат осуществляется по графику выплаты процентов в зависимости от вида процентов: ежемесячные, ежеквартальные выплаты и выплаты в момент погашения кредита. При формировании такого графика предполагается, что банковский месяц равен 30 дням, среди которых фиксируется либо просто день месяца, либо день месяца с указанием квартала. Установленный график должен иметь возможность коррекции при пролонгации договора. В этом случае остаток ссудного счета на момент окончания договора уменьшается на пролонгированную сумму (СК в формуле (1)).

Если договор имеет частевой характер, срочное обязательство составляется на каждую часть договора. Оно подписывается обеими сторонами и заверяется печатью ссудозаемщика. Использование в подобной ситуации требования-поручения запрещается.

Выдача кредита сопровождается открытием ссудного счета, на котором учитывается выданная клиенту ссуда. Для открытия ссудного счета клиент предоставляет следующие документы:

срочное обязательство на списание средств со счета ссудополучателем;

распоряжение о предоставлении банку права на безакцептное списание средств по счета ссудополучателя по платежному требованию банка в погашение задолженности по договору;

справку из Государственной налоговой инспекции о намерении открыть ссудный счет;

справку из Пенсионного фонда.

Для открытия ссудного счета сотрудник кредитного отдела выписывает распоряжение об открытии счета, с указанием в нем номера ссудного счета, суммы кредита, срока, процентной ставки, основания для выдачи, которое передается диспетчеру операционного дня. На основании выписанного распоряжения, подписанного руководством банка, бухгалтерия открывает заемщику ссудный счет. После открытия ссудного счета соответствующее извещение направляется в Государственную налоговую инспекцию (ГНИ) и отделение Пенсионного фонда. До получения из ГНИ подтверждения о получении извещения об открытии ссудного счета операции по ссудному счету не проводятся.

При перечислении средств на ссудный счет, на расчетный счет, пролонгации договора или переводе его в просрочку формируются проводки, которые передаются в отдел операционно-учетных работ. На основе файлов проводок и начисленных процентов формируется файл плановых платежей по договору, который обрабатывается совместно с файлом проводок, поступившим из опердня, образует файл платежей по договору. На основе последнего формируются ведомости состояния договора, кредитный журнал и др.

При пролонгации этот цикл повторяется, но статус договора меняется, если же договор переводится в просрочку, меняется не только статус договора, но и в том, и в другом случае формируются соответствующие проводки.

При закрытии договора меняется лишь его статус.

Поскольку Договор может в течение своего жизненного цикла иметь несколько состояний, то целесообразно информацию по договору хранить в двух файлах. В одном будет хранится общая информация о договоре, в другом будет хранится история его изменения (все пролонгации, продления, изменения процентных ставок и т.д.)

Одновременно с распоряжением об открытии счета сотруднику бухгалтерии, занимающемуся операционными задачами, передается мемориальный ордер на перевод средств на ссудный счет. Выдача кредита клиенту может осуществляться перечислением средств со ссудного счета на расчетный, либо частевым дебетованием ссудного счета по мере предоставления ссудозаемщиком документов на приобретение товаров и услуг. Обычно, в случае, если средства остаются на ссудном счете, проценты начисляются частевым способом, поэтому для клиента такая форма очень выгодна. Кроме того, погашение кредита может осуществляться также частевым способом, досрочно. Если средства сразу перечисляются на расчетный счет, то проценты начисляются сразу на всю сумму и клиенту нет смысла возвращать ссуду до срока. Лишь в том случае, если такая возможность оговорена в договоре, сумма по процентам пересчитывается на число дней фактического срока кредита.

При непосредственной выдаче кредита в регистрационном журнале отмечаются: номер договора, дата заключения договора, сумма выданного кредита, дата перечисления денег с другого счета, дата начала и окончания начисления процентов, дата окончания договора.

При возникновении необходимости изменения ставки, решение с указанием новой ставки и даты начала ее действия хранятся вместе с договорами и журналами регистрации договоров. Расчет платы за кредит и пени производится по мере необходимости методом прямого счета. Процентная ставка по кредиту может быть изменена вследствие изменения ставки рефинансирования ЦБРФ или из-за изменения ситуации на рынке кредитных ресурсов.

Погашение кредита осуществляется клиентом через операционно-учетный отдел.

Микротехнология погашения кредита и платежа процентов заключается в том, что в установленные в договоре сроки ссудозаемщик инициирует платежным поручением проводку по перечислению средств со своего расчетного счета в пользу банка. Внесение наличных средств через кассу в счет погашения кредита или платежа процентов не разрешается. Клиент может зачислить через кассу средства на свой расчетный счет, с которого уже будет произведено погашение задолженности по ссуде.

При этом, в случае задержки погашения, банк не имеет права снять деньги с расчетного счета клиента даже если они там есть, если такая возможность не оговорена в договоре. Сотрудник кредитного отдела отслеживает результаты проводок и регистрирует погашение кредита. В случае погашения кредита составляется справка о закрытии дела и передачи его в архив. В случае непогашения дело передается в юридическую службу банка для открытия иска о не возврате ссуды и представлении дела в арбитраж. Если договором было предусмотрено право на безакцептное списание задолженности с расчетного счета заемщика, то это списание осуществляется на основании срочного обязательства-поручения, которое ссудополучатель предоставляет вместе с другими документами для получения кредита.

При регистрации погашения кредита в журнале указываются: номер договора, период оплаты кредита, рассчитанная сумма платы за кредит, перечисленная сумма платы за кредит, дата поступления платы за кредит. Оплата процентов может осуществляться ежемесячно или по окончании договора вместе с возвратом ссуды. Если оплата происходит ежемесячно, то устанавливается день платы за кредит. К этому дню заемщик должен перечислить сумму процентов за пользование кредитом за месяц на расчетный счет банка. При получении соответствующего платежного документа в банке производится регистрация платы за кредит.

По выданным кредитам банк начисляет проценты в предусмотренном кредитным договором размере и в указанные в нем сроки. Для начисления процентов открываются отдельные лицевые счета.

В соответствии с Положением Банка России № 39-П с 01.01.1998 вступает в силу новый Порядок начисления процентов.

Новый Порядок начисления, кроме учета уплаченных (полученных) процентов, как это было ранее, предусматривает еще учет начисленных процентов. Проводки по начислению процентов совершаются при наступлении отчетных дат. При этом вводятся понятия расчетный и отчетный период.

Расчетный период - это интервал календарных дат, за который рассчитываются проценты, подлежащие уплате в соответствии с условиями кредитного договора. Дату окончания расчетного периода называют датой уплаты процентов.

Отчетный период - это интервал календарных дат, устанавливаемый учреждением ЦБ РФ для каждого конкретного банка. По умолчанию отчетный период равен календарному месяцу. Дату окончания отчетного периода называют отчетной датой. Отчетный период может быть равен одному дню (подразумевает ежедневное начисление), неделе, месяцу, кварталу.

Таким образом, можно выделить три даты, когда банк формирует проводки, связанные с начислением процентов по кредитному договору:

при наступлении даты отчетного периода;

при наступлении даты, когда согласно кредитному договору происходит начисление процентов по ссуде - даты уплаты процентов;

при фактической уплате начисленных процентов.

Необходимо отметить, что начисления по первому и второму пункту должны производиться в автоматическом режиме непосредственно в АРМе СКО.

Сама же уплата осуществляется клиентом, с предоставлением соответствующего платежного документа сотруднику операционно-учетного отдела.

Начисление и взыскание процентов реализуется согласно кассовому методу бухгалтерского учета, в соответствии с которым доходы и расходы отражаются по мере поступления денежных средств. Если же клиент не имеет расчетного счета в банке, то используется принцип начислений, в соответствии с которым доходы и расходы отражаются по мере их фактического формирования.

Проценты выплачиваются обычно по мере их начисления. Учреждения банков имеют право изменять ставки в зависимости от конъюнктуры подобных услуг на рынке и политике банка. В этом случае применяется плавающая процентная ставка.

При досрочном возврате кредита проценты начисляются до даты окончания договора, указанной в нем первоначально. При этом досрочный возврат кредита становится невыгодным клиенту и происходит редко.

Существенным для организации финансовой деятельности банка является планирование поступления процентов за кредит и возврата процентов. На основе данных о плановых платежах, осуществляется планирование финансовых ресурсов банка на каждый заданный период.

Возврат процентов реализуется перечислением средств со счета ссудодержателя на основе платежных поручений, в которых отмечается, что перечисляемая сумма является платой за кредит. Эти расчеты осуществляются в подсистеме операционно-учетных работ.

Во многих банках разграничение функций бухгалтерии и кредитного отдела осуществляется таким образом, что все проводки осуществляет бухгалтерия, а кредитный отдел только выдает распоряжения о проведении операций и зачастую не имеет доступа к счетам и проводкам. Существуют и банки, где сотрудники кредитного отдела сами открывают ссудные счета, осуществляют проводки по ним и начисляются проценты.

С точки зрения концепции построения банковских информационных систем разделение сферы деятельности бухгалтерии и кредитного отдела представляется логически оправданным. Поскольку основным объектом работы сотрудников кредитных отделов является договор, а не счет, который может меняться в процессе действия договора, то естественно предоставить бухгалтерии возможность работы со счетами, а кредитным работникам поручить заниматься только договорами и движением средств по ним.

Все существующие на данный момент варианты решения представляют собой промежуточный вариант между этими двумя технологиями.

В частности разграничение функций между сотрудниками отдела операционно-учетных работ и кредитного отдела (см. табл. 1) может быть и таким, что именно отдел операционно-учетных работ осуществляет расчет процентов по кредитам, наряду с вычислениями процентов всех других видов.

За несвоевременную выплату процентов и за несвоевременное или неполное погашение кредита банк начисляет штрафы и пени.

Таблица 1

Кредитный отдел

|

Отдел ОУР

|

|

|

Если договорные сроки платежей были нарушены, сотрудник кредитного отдела, отслеживающий ситуацию по выданным кредитам, либо переводит данный кредит в просрочку, что в дальнейшем отражается на различных синтетических счетах, и по нему начинают начисляться пени, либо востребован по суду, либо по просьбе ссудозаемщика может пролонгировать договор .

Для этого составляется дополнение к договору, в котором условия могут оставаться прежними, кроме графика платежей, либо могут быть пересмотрены.

При пролонгации кредитного договора клиент предоставляет следующие документы:

копию дополнительного соглашения к кредитному договору;

распоряжение операционно-учетному отделу на пролонгацию кредита, с указанием нового срока погашения и процентной ставки за его использование;

новое гарантийное письмо о продлении срока старой гарантии, либо дополнения к старому договору гарантии, или к старому договору залога.

Суммы штрафов и пеней рассчитываются также по формуле (1). Для такого расчета используется таблица зависимости величины процента от длительности задержки возврата. При этом возможны ситуации, когда кредитор штрафуется за просрочку выплаты процентов по кредиту и когда налагается штраф за просрочку погашения кредита.

В первом случае контроль выплат осуществляется по графику выплаты процентов в зависимости от вида процентов: ежемесячные, ежеквартальные выплаты и выплаты в момент погашения кредита. При формировании такого графика предполагается, что банковский месяц равен 30 дням, среди которых фиксируется либо просто день месяца, либо день месяца с указанием квартала. Установленный график должен иметь возможность коррекции при пролонгации договора. В этом случае остаток ссудного счета на момент окончания договора уменьшается на пролонгированную сумму (СК в формуле 1).

Если договор выполнен обеими сторонами, то он закрывается, ссудный счет аннулируется, а все документы перемещаются в папку с кредитной историей клиента.

Данные об оплате процентов и пеней за кредит за каждый месяц также регистрируются в журнале. При погашении кредита в журнале отмечается дата возврата кредита и сумма возвращенного кредита.

При ручном ведении учета отчетность по кредитным договорам составляется на основе договоров и журнала их регистрации.

Таким образом, АРМ СКО должно поддерживать реализацию целей, которые выставляются сотруднику банка, и обеспечивать его информацией для принятия решения по кредитованию и дальнейшему обслуживанию кредита. Также целью сотрудника является формирование внутренней и внешней отчетности по выданным банком кредитам. Для этого необходимо иметь сведения о кредитном потенциале, о кредитоспособности ссудозаемщика и рабочую информацию по обслуживанию кредита.

Обычно в отечественных БИС АРМ СКО обеспечивает ввод и обработку информации о кредитных договорах и отражает технологические этапы кредитования: заключение договора, его ведение, выдачу кредита, начисление процентов по кредиту, расчет неустоек и выставление их на инкассо, либо получение этих сумм в порядке бесспорного платежа, контроль фактических выплат клиентом по договору, пролонгацию договора и его закрытие, перевод договоров в состояние просрочки. Расширение возможностей АРМ СКО может происходить через добавление средств обработки информации договоров на гарантии погашения кредитов и на их страхование; средств оценки кредитоспособности заемщика; расчета платы за кредит для новых схем кредитования и др.

Комплекс АРМ сотрудника кредитного отдела должен предусматривать использование компьютера для оформления кредитной сделки и ведения кредитного договора в течение всего периода его действия. С момента регистрации выдачи кредита до его погашения сотрудник кредитного отдела должен быть обеспечен своевременной информацией о размере платы за кредит, сроков ее внесения, а также иметь возможность накапливать некоторые статистические данные по направлениям кредитования, срокам, суммам кредита и др. параметрам. Эти данные используются как для планирования собственной деятельности банка, так и для составления отчетности.