6.4.3. Бухгалтерський облік факторингових операцій

У Законі України «Про банки та банківську діяльність» № 2740 III від 20.09.2001 р. факторинг визначається як банківська операція, що передбачає придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги з прийманням на себе ризику виконання таких вимог і приймання платежів.

Факторингові операції банку-фактора - це різновид його торговельно-комісійних операцій, що поєднують у собі кредитування обігового капіталу клієнтів, пов'язаних з переуступкою клієнтами постачальниками банку-фактору неоплачених платіжних вимог за поставлену продукцію, виконані роботи і надані послуги та права одержання платежів за ними.

Комплекс факторингових послуг охоплює:

фінансування поставок товарів (послуг);

страхування кредитних ризиків;

облік стану дебіторської заборгованості та регулярне представлення відповідних звітів клієнту;

контроль за своєчасністю оплати та робота з дебіторами.

У міжнародній практиці суб'єкти факторингових операцій у своїх діях керуються «Конвенцією про міжнародний факторинг», прийнятою 27 травня 1988 року Міжнародним інститутом уніфікації приватного права. Згідно з цією конвенцією до факторингових належать операції, що відповідають таким критеріям:

наявність кредитування у формі попередньої оплати боргових зобов'язань;

ведення бухгалтерського обліку постачальника, перш за все обліку реалізації;

інкасування його заборгованості (пред'явлення до сплати грошових вимог);

страхування постачальника від кредитного ризику.

Об'єктом факторингової операції є право вимоги на виконання зобов'язань у грошовій формі. Суб'єктами факторингу є:

продавець (постачальник);

покупець;

факторингова компанія (банк-фактор).

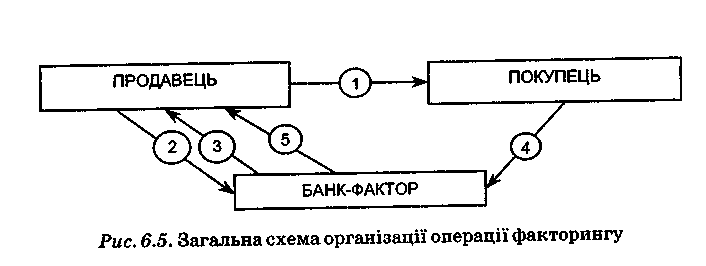

Загальна схема організації факторингової операції може мати вигляд, наведений на рис. 6.5.

Поставка продавцем товару покупцю на умовах відстрочки платежу.

Уступка продавцем права вимоги щодо боргу налсористь банку-фактоса.

Виплата дострокового платежу (до 90% суми поставленого товару) відразу після поставки.

Оплата покупця за поставлений товар банку-фактору.

Виплата залишку коштів (від 10% після оплати покупцем) за вирахуванням процентів, комісії та інших витрат.

Правовою основою відносин банка-фактора з клієнтом є договір, що визначає зобов'язання і відповідальність сторін. Зокрема, у ньому зазначається: вид факторингу, розмір факторингового кредиту і процентна ставка за цей кредит, розмір комісійної винагороди за всіма видами комісійно-посередницьких послуг, гарантії виконання взаємних зобов'язань і матеріальна відповідальність за їх невиконання, порядок оформлення документів та інші умови на розсуд сторін.

Угода банку-фактора про факторингове обслуговування клієнта може передбачати умови, які захищають інтереси сторін: відкрита або закрита угода, з правом регресу чи без нього, з попередньою оплатою або без неї, з повним або частковим обслуговуванням тощо.

Факторинг з регресом/без регресу. Ці терміни пов'язані з ризиком, що виникає, якщо покупець не спроможний виконати свої платіжні зобов'язання, тобто з кредитним ризиком (ризиком неплатежу). При факторингу з правом регресу постачальник несе кредитний ризик відносно дебіторських заборгованостей, проданих фактору. У разі неплатежу з боку покупця, що відбувся з будь-якої причини, у т.ч. через фінансову неспроможність, факторинг може вимагати відповідного платежу від постачальника.

У міжнародній практиці всі факторингові угоди набувають сили регресу стосовно постачальника у випадку, якщо дебіторська заборгованість визнана недійсною, а також у випадку виникнення між постачальником і покупцем суперечок щодо кількості поставлених товарів, якості, термінів постачання тощо. При цьому покупець вправі повернути поставлений товар і анулювати будь-які платіжні зобов'язання.

Таблиця 6.6. Облік факторингових операцій |

|||

№ пор. |

Зміст операції |

Дебет |

Кредит |

1 |

Облік розрахункових документів клієнта, отриманих відповідно до умов договору факторингу, за номінальною вартістю |

9800 |

9910 |

2 |

Відображення в обліку суми зобов'язання за факторинговою операцією на дату укладення договору |

9129 |

9900 |

3 |

Облік коштів, наданих за факторинговими операціями клієнту |

2030 |

2600 |

4 |

Облік неамортизованого дисконту за вимогами, що придбаних за операціями факторингу, у разі утримання авансом процентних або комісійних доходів |

2030 |

2036 |

5 |

Зменшення зобов'язань з кредитування на суму, сплачену клієнту |

9900 |

9129 |

6 |

Нарахування процентних доходів за факторинговими операціями |

2038 |

6023 |

7 |

Відображення в обліку отриманих від боржника коштів як погашення заборгованості за кредитом та процентами |

2600 |

2030 |

8 |

Списання з позабалансових рахунків оплачених боржником документів за факторинговими операціями |

9910 |

9800 |

9 |

Оплата залишку купленої дебіторської заборгованості і переказ коштів на рахунок клієнта |

2030 |

2600 |

10 |

Платежі, одержані від дебітора, але ще не проведені банком |

2600 |

3739 |

11 |

Після проведення платежу сума переноситься на рахунок факторингових операцій |

3739 |

2030 |

12 |

Визнання заборгованості за факторинговими операціями простроченою |

2037 |

2030 |

В угодах без права регресу фактор бере на себе ризик неплатежу з боку покупців і є відповідальним за фінансову неспроможність покупця здійснити платіж.

Якщо договором факторингу передбачено право регресу банку-фактора до клієнта за непогашеною боржником заборгованістю, то банк-фактор після подання регресу відображає заборгованість за рахунками з обліку кредитів залежно від фінансового стану клієнта або боржника.

Після укладання угоди про факторингове обслуговування банк-фактор відкриває для клієнта факторинговий рахунок, з якого оплачує на погоджених сторонами умовах його розрахункові документи, акцептованими платниками, і на який зараховується надходження коштів від платників на адресу клієнта.

Тобто, суму коштів, сплачених клієнту, банк-фактор відображає в бухгалтерському обліку як наданий кредит, отримані від боржника кошти спрямовуються на погашення заборгованості за кредитом та процентами. У разі перевищення надходжень над сумою заборгованості за кредитом та процентами банк-фактор повертає різницю клієнту.

На рахунку 2030 відображаються платіжні операції по взаємовідносинах банка-фактора з клієнтом та його боржниками. Дебетове сальдо відображає заборгованість клієнта перед банком-фактором.

Отримані відповідно до умов договору факторингу розрахункові документи клієнта обліковують за номінальною вартістю за позабалансовими рахунками.

Основні кореспонденції рахунків з обліку факторингових операцій наведені в табл. 6.6.

Банк у разі часткового погашення боржником заборгованості робить відмітку про дату та суму частково погашених зобов'язань на відповідному платіжному документі.