Вопросы к зачету

Временная ценность денег, учет временного фактора в принятии финансовых решений.

Принятие финансовых решений в условиях инфляции.

Операции наращения (компаудинга) и дисконтирования.

Простые проценты: понятие и область применения.

Сложные: понятие и область применения.

Учет инфляционного обесценивания денег в принятии финансовых решений.

Определение реальной ставки доходности в условиях инфляции. Формула Фишера.

Экономический смысл мультиплицирующего множителя FM 1 (r, n) и его применение в финансовых вычислениях.

Внутригодовые процентные начисления и начисление процентов за дробное число лет.

Эффективная годовая процентная ставка, ее значение в принятие финансовых решений.

Понятие приведенной стоимости.

Экономический смысл дисконтирующего множителя FM 2 (r, n).

Денежные потоки: сущность и основные виды.

Оценка денежных потоков с неравными поступлениями.

Аннуитет. Основные виды аннуитетных платежей.

Оценка аннуитетов. Экономический смысл мультиплицирующего множителя FM 3 (r, n).

Экономический смысл и дисконтирующего множителя FM 4 (r, n).

Консолидация платежей

Конверсия платежей.

Эквивалентные и средние процентные ставки.

Временная ценность денег (ВЦД) или стоимость денег во времени (СДВ), стоимость денег с учетом фактора времени (СДУФВ), теория временной стоимости денег, дисконтированная существующая ценность — концепция, на которой основано предположение о том, что деньги должны приносить процент - ценность сегодняшних денег выше, чем ценность той же суммы, получаемой в будущем.

В современных экономических условиях такие категории, как «время», «измерение времени», «фактор», «фактор времени» приобретают иные толкования. Категорию «время» можно рассматривается как последовательную смену состояний денежной массы; категорию «измерение времени» — как периодическое осуществление повторяющихся процессов одинаковой длительности; категорию «фактор» — как причину, существенное обстоятельство экономического явления, определяющие его движущую силу, характер или отдельные черты; категорию «фактор времени» — как фактор неравноценности денег относительно различных периодов времени[1].

Значимость фактора времени в коммерческих и финансовых операциях в настоящее время обусловлена:

— продуктивностью использования во времени денежных средств как финансового актива, приносящего доход;

— наличием и уровнем инфляционных процессов, которые ведут к обесценению денег во времени;

— неопределенностью будущего и связанным с этим риском неполучения дохода.

Неравномерность денег во времени вызывает:

— необходимость учета фактора времени при проведении финансовых операций и оценке финансовых результатов производственно-хозяйственной и предпринимательской деятельности;

— некорректность с точки зрения долгосрочных финансовых операций суммирования денежных величин, относящихся к разным периодам времени.

Необходимость учета фактора времени требует применения специальных объективных методов его оценки. Учет фактора времени осуществляется с помощью методов наращения и дисконтирования

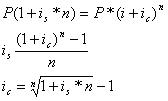

Эквивалентность процентных ставок. Средние процентные ставки

В условиях, когда имеются различные варианты размещения финансовых ресурсов, важно соблюсти принцип эквивалентности. Например, вкладчик рассматривает возможности размещения одной и той же суммы на депозите по сложной и по простой ставкам, получив при этом по одинаковые финансовые результаты альтернатив. Какие % ставки следует при этом использовать? Или банк хочет определить эффективность учетной операции, для чего ему нужно перейти от учетной ставки к ставке наращения. Различные % ставки обеспечивают равные финансовые результаты называемые эквивалентными.

Эквивалентность простой ставки наращения is и учетной ставки ds.

Исходное уравнение эквивалентности:

![]()

Эквивалентность простых и сложных ставок наращения при начислении % 1 раз в год.

is-

сложная ставка.

is-

сложная ставка.

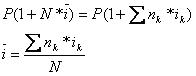

Средняя % ставка.

Средняя ставка является эквивалентной серии ставок, для которых определена эта средняя, т.е. замена нескольких ставок их средней не меняет результата финансовой операции. Нахождение средней % ставки i- за период N состоит из подпериодов nk c известными размерами ставок за каждый подпериод ik

Финансовые решения в условиях инфляции

Современная инфляция представляет собой сложный многопрофильный процесс, в той или иной мере охвативший все страны. Высокие темпы инфляции наносят серьезный ущерб экономическому развитию страны, ее населению. Идеальный вариант здоровой экономики - отсутствие инфляции, хотя, как и всякий идеал, он труднодостижим. Хозяйственная деятельность в условиях инфляции всегда сопряжена с повышенным риском в принятии финансовых решений. 1. Усложнение планирования Осиновые решения финансового характера, имеющие критическое значение для предприятия, носят чаще всего долгосрочный характер и связаны с выбором инвестиционных проектов. Такой выбор основывается чаще всего на расчете прогнозных величин чисто приведённого эффекта. Качество расчета зависит от точности прогноза денежных поступлений и величины задаваемого приемлемого уровня эффективности инвестиций. при расчетах необходимо руководствоваться двумя прицепами: а) применять модифицированную ставку дисконтирования, содержащую поправку на прогнозируемый уровень инфляции; б) при прочих равных условиях отдавать пpeдпочreиие проектам с более коротким сроком реализации. Планируя свою деятельность в условиях инфляции, целесообразно также придерживаться некоторых простых правил: -нецелесообразно держать излишние денежные средства «в чулке», на расчетном счете, выдавать займы и кредиты; -свободные деньги необходимо вкладывать либо в недвижимость, либо в выгодное дело; -по возможности необходимо жить в долг (безусловно, это должно быть подкреплено экономическими расчетами, подтверждающие вашу будущую кредитоспособность). 2.Возрастающая потребность в дополнительных источниках финансирования В условиях инфляции величина капитала, необходимого для нормального функционирования деятельности предприятия, постоянно возрастает. Это обусловлено ростом цен на потребляемое сырье, увеличением расходов по заработной плате и пр. Таким образом, даже простое воспроизводство, требует дополнительных ниточников финансирования. Это относится, прежде всего к перспективному финансовому планированию. Что касается финансовых решений краткосрочного и среднесрочного характера, то и здесь необходимо исходить, прежде всего, из принципа, что выбранное решение должно, по крайней мере, не уменьшать экономического потенциала предприятия. 3.Увеличение процентов по ссудам и займам В условиях инфляции инвесторы, пытаясь обезопасить свой капитал, предоставляют его на условиях повышенного процента, называемого текущим и отличающегося от номинального на поправку, на инфляцию. Отметим, что в западиной учетно-аналитической практике терминология несколько иная: реальный процент означает процентную ставку при отсутствии инфляции; номинальный процент представляет собой процентную ставку с инфляционной добавкой именно эта ставка используется на рынке капитала. Существуют различные формулы, связывающие индекс инфляции. 4.Снижение роли облигаций хозяйствующих субъектов как источников долгосрочного финансирования В рыночной экономике облигации являются одним из осиновых источников финансирования хозяйственной деятельности. В условиях инфляции инвесторы, во-первых, отдают предпочтение краткосрочному кредитованию, во-вторых, требуют повышенного процента на свой капитал в случае его долгосрочного инвестирования. Более привлекательными становятся облигации с плавающей процентной ставкой, привязанной к уровню инфляции. Такая политика особенно популярна в странах с постоянно высоким уровнем инфляции, например, в латиноамериканских странах. В России подобные финансовые инструменты еще не получили распространения; их заменяют долгосрочные кредиты н займы. Естественно, что в период инфляции возможности получения подобных кредитов на приемлемых условиях весьма ограничены. Таким образом, основным ниточником финансирования становятся собственные средства. 5.Умение работать с финансовой отчетностью потенциального конкурента Уже отмечалось, что инфляция существенно искажает финансовую отчетность, причем это искажение может быть как в сторону преуменьшения экономического потенциала предприятия, его финансовых возможностей, так и в сторону преувеличения. Последнее особенно опасно. В отчетности может быть показана инфляционная сверхприбыль, но если предприятие планирует свою деятельность, основываясь на такой прибыли, в дальнейшем могут быть финансовые трудности. Вполне естественным является требование, что любой сделке должно предшествовать тщательное ознакомление с финансовой отчётностью возможного контрагента. Материалы финансового анализа и прогнозных расчетов служат базой для разработки стратегии предприятия, определения приоритетных направлений своей деятельности, принятия эффективных решений в области финансовой политики. В условиях инфляции наиболее важными представляются мероприятия, связанные с: -формированием рыночной цены и контролем за уровнем издержек производства. В условиях инфляции тарифы и расценки устанавливаются на короткий промежуток времени. Поскольку рыночная цена определяется спросом и предложением, то регулятором цены будет, с одной стороны, прибыль в будущем, а с другой - издержки производства. В частности, если предложение превышает спрос, то производитель устанавливает минимальную цену, по которой он может продать свой товар, исходя из своих затрат на производство; -повышением производительности труда путем автоматизации производства и внедрения новых технологий; -маркетинговыми исследованиями (избегать проектов, окупаемость которых может растянуться на многие годы); -эффективным управлением активами; -разработкой правильной финансовой политики (минимизация наличных денег и дебиторской задолженности, использование кредиторской задолженности с целью оплаты своих обязательств деньгами, покупательная способность которых снижена. Однако не следует доводить кредиторскую задолженность до больших размеров, грозящих банкротством). Во время инфляции выгодно инвестировать средства в недвижимость. Общее правило: во время инфляции инвестирование денежных средств в любые операции оправдано лишь в том случае, если доходность вложений превышает темпы инфляции.