Последовательность оценки влияния на расходы и себестоимость перевозок отдельных факторов.

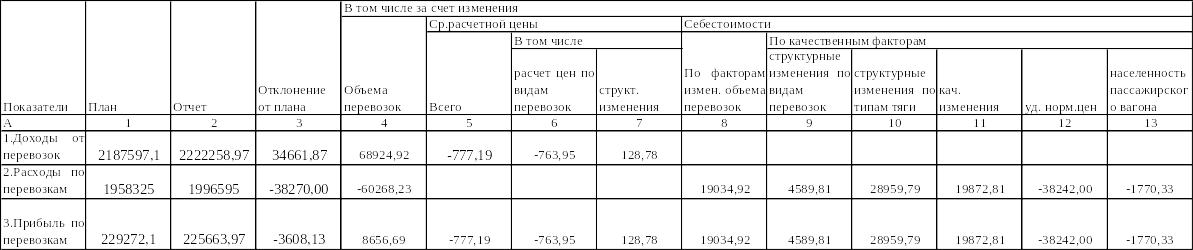

Таблица 4.2.

гр. 3 = Δ гр.2/Епл * 100; гр. 4= гр. 2 / ΣPlпл пр ; гр.5 = гр.4 / Спл 10 * 100,

где Спл 10 – себестоимость 10 приведенных тонно-километров Спл 10 = Епл *10 / ΣPlпл пр

Проверка:

п.3 = п.1 +п.2; п.2 = п.п. (2.1 + 2.2 + … + 2.6.) .

-38180,00=-70625+32445=-38180,00;

32445=(19034,92+4589,81-1770,33+28959,79+19872,81-38242)=32445

Анализируя данные таблицы 4.2. можно сделать вывод, что

В отчетном году по сравнению с базисным наблюдается рост затрат на 38180,00 млн. руб. Это произошло за счет следующих факторов:

за счёт роста объема перевозок, что привело к увеличению расходов на 70625 млн. руб. или 3,606%;

за счёт роста себестоимости перевозок, что привело к снижению расходов на 32445 млн. руб. или 1,656 %.

Рост себестоимости перевозок обуславливается ростом и снижением составляющих её показателей:

2.1) изменение себестоимости перевозок под воздействием объема перевозок снизило расходы на 19034,92 млн. руб., что составляет 0,972 %;

2.2) изменение структуры перевозок по их видам снизило расходы на 4589,81 млн. руб. или 0,234 %;

2.3) изменение населенности пассажирского вагона увеличило расходы на 1770,33 млн. руб., что в относительном выражении составляет 0,09 %;

2.4) изменение структуры перевозок по типам тяги привело к снижению расходов на 28959,79 млн. руб. или 1,479%;

2.5) изменение качества использования подвижного состава снизило расходы на 19872,81 млн. руб., что в относительном выражении составляет 1,015%.

2.6) изменение цен и отклонений от плановых норм затрат привело к росту расходов на 38242 млн. руб. или 1,952 %.

Себестоимость то в отчетном году так же выросла на 0,739 млн. руб. Факторы, повлиявшие на снижение/увеличение себест-ти аналогичны по своему составу и группировки приведенным выше.

Схема влияния отдельных факторов на расходы и себестоимость перевозок

Анализ прибыли

Важным фактором образования прибыли являются доходы, получаемые дорогой за выполненные грузовые и пассажирские перевозки, а также от подсобно-вспомогательной деятельности и прочей деятельности и экономии от сокращения расходов.

Анализ выполнения плана прибыли дороги произведем на основании таблицы 5.1.

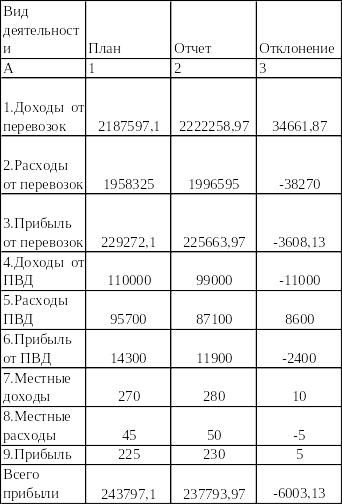

Анализ выполнения плана прибыли отделения дороги, млн.р.

Таблица 5.1.

Можно сделать вывод по таблице 5.1, что за отчётный период общая прибыль по сравнению с планом уменьшилась на 6003,13 млн. руб. Это связано, в первую очередь, с уменьшением прибыли от перевозок на 3608,13 млн. руб. т.е. расходы от перевозок растут быстрее, чем доходы. Аналогичные показатели и у подсобно – вспомогательной деятельности, её прибыль по отношению к плану снизилась на 2400 млн. руб. Небольшим плюсом сказалась прибыль от местных перевозок, рост составил всего 5, млн. руб.

Анализ прибыли от перевозок, млн.р.

Таблица 5.2.

В целом же отделение дороги в отчётном периоде имеет неплохой результат, ниже, чем планировалось, но всё же прибыль составила 237793,97 млн. руб.

По таблицу 5.2. можно сделать вывод, что прибыль по перевозкам в отчетном периоде по сравнению с планом уменьшилась на 3608,13 млн. руб. Даже выросшие показатели доходов от перевозок не смогли оправдать ожидаемых результатов.

Анализ интенсивности использования основных производственных фондов (фондоотдачи) и уровня рентабельности перевозок произведем по следующим формулам:

- натуральный показатель фондоотдачи

Фо = ΣPl пр / ОПФ,

где Фо - фондоотдача, приведенная на 1 руб. основных производственных фондов, тыс. руб.;

- стоимостной показатель фондоотдачи

Фо = D / ОПФ;

- уровень общей рентабельности

Rо = Пpl * 100 / ОПФ ,

где Пpl – прибыль от перевозок, ОПФ – среднегодовая стоимость основных производственных фондов.

На основании этих формул, исходных данных и выполненных ранее расчетов построена таблица 5.3.