2.2 Основные направления деятельности и перспективы развития системы органов Пенсионного обеспечения

Пенсионная реформа - одно из приоритетных направлений реформирования российской экономики. Преобразования в сфере пенсионного обеспечения направлены на решение двух ключевых задач: обеспечение финансовой устойчивости пенсионной системы и повышение уровня жизни пенсионеров уже в краткосрочной перспективе [16, с.109].

Переориентация российской экономики с жесткой планово-распределительной стратегии на рыночные отношения и уничтожение монополии государства в экономической сфере, а также низкий уровень пенсионного обеспечения и негативные демографические изменения, происходящие в нашей стране, настойчиво требовали проведения в России пенсионной реформы.

Существовавшая пенсионная система, в основе которой лежали принципы распределения и солидарности поколений, даже модернизированная, не могла в изменившихся условиях обеспечивать достойный уровень жизни нынешним и тем более будущим пенсионерам. Все это обусловило перевод пенсионной системы на страховую основу.

При этом задача создания в России пенсионной системы, соответствующей новым социально-экономическим условиям, является сложной и важной одновременно. Повышенное внимание к ней объясняется тем, что она без преувеличения затрагивает интересы всего населения страны: и тех, кто уже получает пенсию, и тех, кому она будет назначена спустя время. При этом неоспоримо, что пенсия - это основа жизнедеятельности любого пенсионера и ее маленький размер - важнейшая социальная проблема.

Первые годы реализации пенсионной реформы выявили целый комплекс серьезных проблем, которые в той или иной степени оказывают негативное влияние как на эффективность функционирования современной пенсионной системы, так и существенно ограничивают перспективы ее развития. Актуарные технологии позволяют оперативно выявлять и анализировать причины возникновения этих проблем, осуществлять социально-экономическую оценку их последствий и обосновывать условия их устранения.

Следует отметить, что большинство этих проблем хорошо известны, и основная часть их была элементами последней пенсионной реформы. Другая часть этих проблем осталась от предшествующих пенсионных систем, и третья группа проблем возникла в процессе недавних преобразований пенсионной системы .

Для выработки и экономического обоснования предложений (требований) по совершенствованию пенсионной системы предлагается оценивать эффективность функционирования пенсионной системы исходя из страховых принципов:

- полная текущая финансовая обеспеченность накопленных государственных пенсионных обязательств и долгосрочная устойчивость бюджета Пенсионного фонда;

- государственная гарантия обеспечения адекватного уровня замещения утраченного застрахованным в Пенсионном фонде лицом дохода (заработка);

- обеспечение всем получателям трудовых (страховых) пенсий минимального прожиточного уровня.

Развитие пенсионной системы, которая представляет собой один из наиболее сложных (если не самый сложный) объект управления в современном обществе, зависит от комплекса факторов. Поэтому в качестве ограничителей развития пенсионной системы предлагается применять четыре группы факторов:

- макроэкономические факторы, в частности: темпы роста ВВП и доля фонда оплаты труда в ВВП, уровень заработной платы (дохода) лиц, уплачивающих взносы, индексы роста потребительских цен (инфляции), количественные характеристики состояния рынка труда и др.;

- демографические факторы: рождаемость, смертность, продолжительность жизни, возрастно-половая структура населения;

- социально-трудовые факторы: ситуация на рынке труда, период трудовой активности и перерывы в стаже, величина прожиточного минимума и др.;

- собственно пенсионные факторы: правовые требования к условиям выхода на пенсию (пенсионные схемы и пенсионные программы), исторически сложившаяся организационная структура самой пенсионной системы и т.п.

Среди проблем, решение которых предусматривалось, но не удалось в процессе реформы, выделяются следующие:

- неуклонный рост дефицита бюджета Пенсионного фонда и его финансовой зависимости от федерального бюджета (в первую очередь, вследствие бюджетно-налоговой политики правительства, ориентированной на снижение налогового бремени у работодателей, без адекватной замены выпадающих доходов иными источниками);

- резкое снижение коэффициента замещения трудовой пенсии, в первую очередь — по старости;

- падение реального (в отличие от номинального) уровня жизни получателей трудовых пенсий;

- неадекватность размера вновь назначаемых трудовых пенсий в переходный период (до 2015-2020 гг.) уплаченным взносам, вызванная, в первую очередь, принятой формулой конвертации пенсионных прав за работу в старой системе;

- сохранение в системе Пенсионного фонда досрочных (льготных) пенсий по условиям труда для лиц, профессиональный стаж которых на 01.01.2003г. не достигал половины требуемого, что было предусмотрено законом;

- неравенство застрахованных лиц различных категорий по возможностям формировать будущую пенсию (имеется в виду неоправданная дифференциация тарифов между наемными работниками, занятыми в сельскохозяйственном производстве, и остальными наемными работниками, а также индивидуальными предпринимателями и приравненными к ним по условиям уплаты взносов лицами);

- декларативный характер показателя стоимости страхового года;

- сохранение нестраховых периодов стажа и недостаточное финансирование их из федерального бюджета (связанное с некорректностью определения стоимости страхового года).

К группе проблем предлагается отнести вновь возникшие в процессе реализации реформы проблемы:

- завышение пенсионных прав отдельных категорий застрахованных лиц, ограничивших период уплаты страховых отчислений минимальным сроком (5 лет), что обусловлено исключением из новой пенсионной формулы продолжительности страхового стажа, что создает возможности уклонения от выполнения солидарных обязательств перед современными пенсионерами;

- нормативно установленный период дожития, который почти вдвое ниже фактического;

- невозможность обеспечить адекватный уровень замещения страхуемого дохода по причине актуарной необоснованности механизма индексации расчетного пенсионного капитала;

- актуарная необоснованность индексации назначенных трудовых пенсий, которая производится исходя из фактически имеющихся в текущем бюджете Пенсионного фонда финансовых ресурсов, без учета потребностей и финансовых возможностей предстоящих периодов;

- необходимость поддержания минимального размера базовой части трудовой пенсии, которая выделяется в рамках трудовой пенсии и финансируется по правилам пенсионного обеспечения, а не обязательного пенсионного страхования;

- недостаток текущих средств на финансирование страховой части трудовой пенсии, сложившийся вследствие актуарно - необоснованного размера страховых взносов;

- неэффективность накопительной составляющей трудовой пенсии (по причине отставания доходности от их инвестирования, не позволяющих обеспечить поддержание в будущем коэффициента замещения утраченного дохода; до возврата части средств из накопительной системы в распределительную в связи с недостатком средств в последней) и др.

Демографические факторы оказывают определяющее влияние на финансовое состояние Пенсионного фонда и уровень пенсионного обеспечения граждан. Чтобы представить значимость демографии для современной пенсионной системы, достаточно напомнить, что именно особенности демографической структуры населения страны определяют главные параметры, формирующие размер трудовой пенсии по старости:

- численность лиц в трудоспособном возрасте;

- численность лиц в нетрудоспособном возрасте.

Не менее важное, хотя и опосредованное, влияние на развитие системы обязательного пенсионного страхования оказывают два других демографических показателя:

- коэффициент смертности;

- коэффициент рождаемости.

Еще более очевидным является влияние двух демографических характеристик:

- периода «дожития» (после наступления пенсионного возраста);

- общей продолжительности жизни.

Последняя группа демографических характеристик позволяет экономически обосновывать ключевые параметры пенсионной системы:

- продолжительность трудового (страхового) стажа для уплаты страховых отчислений в Пенсионный фонд;

- продолжительность периода выплаты трудовой (страховой) пенсии, что приобретает первостепенное значение при переходе на новую пенсионную формулу исчисления размера пенсии (после 2002 года).

В нашей стране значимость демографических ограничений практически не учитывалась как в дореформенной государственной программе обязательного пенсионного страхования, так и в новой пенсионной модели. В то время как подлинно рыночная (страховая) пенсионная модель, имеющая целью полную финансовую саморегулируемость и автономность, должна опираться на объективные демографические ограничители и все ее экономические элементы должны экономически объективно соответствовать как современным, так и прогнозируемым на страховой пенсионный период характеристикам.

По этой причине после пенсионной реформы прямая и жесткая зависимость государственной программы пенсионного страхования от демографии особенно возросла. В связи с признанием на ближайшую перспективу демографии как государственный приоритет крайне своевременно и правомерно соотнести ее со злободневными задачами современной пенсионной системы, выявить глубинные причины этих проблем и внести в нее необходимые коррективы. Поставленные в демографической программе правительства цели [9, с.102].

- снижение смертности;

- эффективная миграционная политика;

- повышение рождаемости.

Данные цели требуют трансформации всех звеньев государственной социальной политики и, в частности, корректировки сферы пенсионного обеспечения, где демография играет ключевую роль.

Меры поддержки семей, имеющих детей, вписываются в задачи регулирования демографической политики, в части улучшения уровня жизни пенсионеров при условии выбора направления средств материнского (семейного) капитала на формирование накопительной части трудовой пенсии позволит повысить уровень пенсионного обеспечения.

Кроме того, проводимая демографическая политика в перспективе позволит решить проблему обеспеченности пенсионных выплат и финансовой устойчивости Пенсионного фонда.

Для повышения рождаемости и улучшения уровня материального обеспечения семей, имеющих детей, необходимо в первую очередь обеспечить выполнение накопленных государственных обязательств перед пенсионерами, а также обеспечить условия труда и жизни для всех возрастных групп трудоспособного населения.

Материальное стимулирование рождаемости (второго/третьего ребенка) в контексте решения стратегических долгосрочных задач пенсионной системы следует рассматривать лишь как один из способов решения демографических проблем. В дополнение к мерам по повышению рождаемости необходимо развивать рынок труда и обеспечить будущее поколение необходимыми рабочими местами и, следовательно, заработком для начисления страховых взносов. Предпочтение следует отдавать развитию сферы работы по найму, а не индивидуального предпринимательства.

Одной из наиболее действенных мер по снижению нагрузки на бюджет и на плательщиков пенсионных взносов является повышение пенсионного возраста, которое снижает коэффициент демографической нагрузки, увеличивает период уплаты пенсионных взносов и сокращает период выплаты пенсий. Во многих странах мира, в том числе и во многих бывших республиках Советского Союза, пенсионный возраст повышен или его повышение запланировано. Кроме того, интересно отметить, что во многих странах проведено или запланировано выравнивание пенсионного возраста. Выравнивание пенсионного возраста, по-видимому, связано с такими факторами, как изменение социального статуса женщин, снижение рождаемости (сокращение времени на выращивание внуков), а также более высокая продолжительность жизни женщин, чем продолжительность жизни мужчин.

Таблица 3 - Ожидаемая численность населения России

Год |

Сценарий |

|||

низкий |

средний |

средний с высокой миграцией |

высокий |

|

Суммарный коэффициент рождаемости |

||||

2007 |

1,2 |

1,2 |

1,2 |

1,2 |

2025 |

1,09 |

1,4 |

1,4 |

1,66 |

2050 |

1,09 |

1,4 |

1,4 |

1,75 |

Ожидаемая продолжительность жизни при рождении (мужчины), лет |

||||

2007 |

59,0 |

59,0 |

59,0 |

59,0 |

2025 |

60,2 |

63,1 |

63,1 |

65,5 |

2050 |

62,4 |

66,3 |

66,3 |

70,3 |

Ожидаемая продолжительность жизни при рождении (женщины), лет |

||||

2007 |

72,2 |

72,2 |

72,2 |

72,2 |

2025 |

73,4 |

75,0 |

75,0 |

76,9 |

2050 |

75,2 |

77,7 |

77,7 |

81,0 |

Миграционный прирост, тыс. человек |

||||

2001–2025 |

1050 |

2204 |

4609 |

3104 |

2026–2050 |

790 |

1675 |

6650 |

2470 |

Численность постоянного населения, на конец года, тыс. человек |

||||

2007 |

144 819 |

144 819 |

144 819 |

144 819 |

2010 |

134 685 |

138 186 |

138 601 |

140 116 |

2020 |

121 983 |

130 990 |

131 836 |

137 323 |

2030 |

107 311 |

121 501 |

123 994 |

132 758 |

2040 |

92 129 |

111 568 |

115 920 |

127 036 |

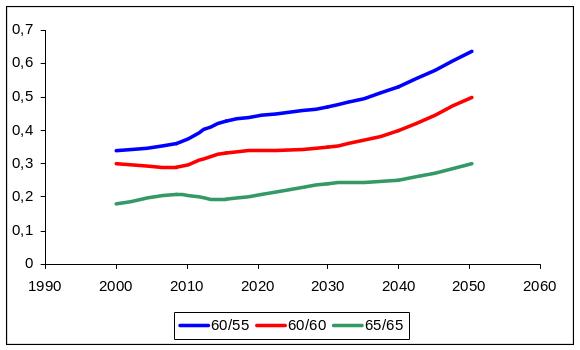

На рисунке 3 показаны коэффициенты пенсионной нагрузки для среднего сценария демографического прогноза при разном пенсионном возрасте. Из данного рисунка, в частности, видно, что повышение пенсионного возраста до 65 лет позволит снизить коэффициент пенсионной нагрузки почти вдвое.

Рис.3. Коэффициент демографической нагрузки для среднего демографического сценария при изменении пенсионного возраста для мужчин и женщин

Российским пенсионным законодательством предусмотрена выплата трех типов, трудовых пенсий — по старости и за выслугу лет; по случаю потери кормильца; по инвалидности, а также социальных пенсий.

По состоянию на 1 января 2013 г. более 40,5 млн. граждан являются получателями пенсий по обязательному пенсионному страхованию и государственному пенсионному страхованию.

В 2012 г. было продолжено проведение мероприятий, направленных на повышение общего уровня пенсионного обеспечения.

С 1 февраля 2012 г. осуществлена индексация трудовых пенсий в соответствии с постановлением Правительства Российской Федерации от 25 января 2012 г. № 4 «Об утверждении коэффициента индексации с 1 февраля 2012 г. размера страховой части трудовой пенсии по старости и размеров трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца» на 7%.

С 1 апреля 2012 г. осуществлена индексация трудовых пенсий в соответствии с постановлением Правительства Российской Федерации от 27 марта 2012 г. № 237 «Об утверждении коэффициента дополнительного увеличения с 1 апреля 2012 г. размера страховой части трудовой пенсии по старости и размеров трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца» на 3,41%.

С учетом темпов роста прожиточного минимума пенсионера в Российской Федерации за прошедший год размеры социальных пенсий в были проиндексированы с 1 апреля 2012 г. на 11,41% в соответствии с постановлением Правительства Российской Федерации от 27 марта 2012 г. № 236 «Об утверждении коэффициента индексации с 1 апреля 2012 г. социальных пенсий».

В результате на конец года средний размер пенсии в Российской Федерации составил 9154 рубля и увеличился за 2012 г. на 881 рубль, или на 10,6% при росте потребительских цен на 6,6%.

Значительную прибавку к пенсии получили инвалиды вследствие военной травмы и участники Великой Отечественной войны, получающие две пенсии.

Таблица 5 - Прибавка к пенсии инвалидов вследствие военной травмы и участников Великой Отечественной войны

|

на 1 января 2013 г. |

на 1 января 2012 г. |

1.01.13г. в % к 1.01.12г. |

Численность пенсионеров – участников Великой Отечественной войны, тыс. чел. |

182,1 |

218,2 |

83,5% |

Численность пенсионеров вдов военнослужащих, погибших в период прохождения военной службы по призыву вследствие военной службы, не вступивших в новый брак, тыс. чел. |

12,1 |

16,2 |

74,7% |

Численность пенсионеров – родителей погибших военнослужащих, тыс. чел. |

40,8 |

41,2 |

99,0 |

Численность пенсионеров – граждан, награжденных знаком «Жителю блокадного Ленинграда», тыс. чел. |

129,9 |

137,7 |

94,3 |

Средний размер пенсии, рублей |

|

|

|

участников Великой Отечественной войны |

23709 |

21118 |

112,3 |

вдов военнослужащих, погибших в период прохождения военной службы по призыву вследствие военной службы, не вступивших в новый брак |

17302 |

15494 |

111,7 |

родителей погибших военнослужащих |

16501 |

14673 |

112,5 |

граждан, награжденных знаком «Жителю блокадного Ленинграда» |

18076 |

16090 |

112,3 |

В целях недопущения бедности среди пенсионеров, у которых общий уровень материального обеспечения ниже величины прожиточного минимума пенсионера в конкретном субъекте Российской Федерации, устанавливается федеральная либо региональная социальная доплата к пенсии.

Федеральная социальная доплата к пенсии установлена и выплачивалась в 2012 г. в 67 субъектах Российской Федерации и в г. Байконур территориальными органами Пенсионного фонда Российской Федерации. Региональная социальная доплата к пенсии установлена и выплачивалась уполномоченными органами исполнительной власти Российской Федерации в 17 субъектах Российской Федерации.

По состоянию на 1 января 2013 г. численность получателей социальных доплат к пенсии по Российской Федерации составила 5,2 млн. неработающих пенсионеров. Федеральную социальную доплату в 2012 г. получали 2,8 млн. пенсионеров, региональную - 2,4 млн. пенсионеров. Наибольшую численность граждан, получивших прибавку к пенсии за счет социальных доплат, составляют получатели трудовой пенсии по старости и социальной пенсии по государственному пенсионному обеспечению.

Объем средств, израсходованных в 2012 г. на выплату социальных доплат к пенсии в целом по Российской Федерации, составил 150,1 млрд. рублей, в том числе на выплату федеральной социальной доплаты - 38,5 млрд. рублей.

С 1 июля 2012 г. вступили в силу Федеральные законы от 30 ноября 2011 г. № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» и № 359-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений».

С 1 июля 2012 г. в соответствии с Федеральным законом от 30 ноября 2011 г. № 360-ФЗ осуществляется выплата накопительной части трудовой пенсии по старости, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений и других выплат за счет средств пенсионных накоплений.

Пенсионным фондом Российской Федерации в 2012 г. начата работа по реализации Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений», которым установлен механизм, позволяющий лицам, застрахованным в системе обязательного пенсионного страхования, реализовать свое право на получение средств пенсионных накоплений.

Выплата средств пенсионных накоплений осуществляется застрахованным лицам, имеющим право на назначение трудовой пенсии по старости.

В целях повышения качества предоставляемых населению:

- государственных услуг в 2012 г. продолжена работа по организации и проектированию системы межведомственного электронного взаимодействия в отношении следующих государственных услуг:

- прием и регистрация заявлений граждан об установлении им пенсий в соответствии с федеральными законами «О трудовых пенсиях в Российской Федерации» и «О государственном пенсионном обеспечении в Российской Федерации»;

- установление трудовых пенсий и пенсий по государственному пенсионному обеспечению;

- выплата трудовых пенсий и пенсий по государственному пенсионному обеспечению;

- установление и выплата дополнительного социального обеспечения членам летных экипажей воздушных судов гражданской авиации и ежемесячной доплаты к пенсии отдельным категориям работников организаций угольной промышленности;

- осуществление компенсационных выплат неработающим;

- трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами.

Наряду с этим, осуществляется разработка и согласование технологических карт межведомственного взаимодействия указанных государственных услуг с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, Минэкономразвития России, а также независимыми экспертами.

Во исполнение Указа Президента Российской Федерации от 7 мая 2012 г. № 597 «О мероприятиях по реализации государственной социальной политики» осуществлялась разработка проекта Стратегии развития пенсионной системы.

В целях подготовки проекта Стратегии развития пенсионной системы была сформирована рабочая группа с участием представителей

Государственной Думы, Совета Федерации, Правительства Российской Федерации, федеральных органов исполнительной власти, объединений профсоюзов, промышленников и предпринимателей, негосударственных пенсионных фондов, Всероссийского союза страховщиков, страховых компаний, экспертного и научного сообщества.

С 2013 г. указанной выше категории застрахованных лиц, сделавших осознанный выбор, предоставлено право самостоятельного выбора в отношении 4% тарифа страховых взносов: остаться в рамках накопительной системы или формировать свои права в государственной пенсионной системе солидарного характера (в случае перехода из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации и выбора расширенного инвестиционного портфеля или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании).

В целях стимулирования формирования пенсионных накоплений и повышения уровня пенсионного обеспечения граждан в соответствии с Федеральным законом от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» продолжает действовать Программа государственного софинансирования пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную часть трудовой пенсии.

По состоянию на 1 января 2013 г. в Программу вступило 10,8 млн. человек (в том числе в 2012 г. - более 3,6 млн. человек), что составляет 7,6% от общей численности населения страны.

Платежи дополнительных страховых взносов произвели 637 тыс. участников Программы в сумме 16,6 млрд. рублей. Средний размер уплаченных страховых взносов составляет свыше 9 тыс. рублей.

Из федерального бюджета на софинансирование пенсионных накоплений в бюджет Пенсионного фонда Российской Федерации в 2012 г. поступили 3,86 млрд. рублей.

Будет продолжена индексация размеров всех видов пенсий.

Утвержден бюджет ПФР на 2013 г. и плановый период 2014-2015 гг [6].

Общий объем доходов в 2013 г. составит 6,3 трлн руб., расходов - 6,08 трлн руб. В 2014 г. эти показатели равны 6,9 трлн руб. и 6,7 трлн руб., в 2015 г. - 7,7 трлн руб. и 7,4 трлн руб. соответственно.

При формировании бюджета учтены положения о сохранении, начиная с 1 января 2014 г., условий уплаты страховых взносов на ОПС на уровне 2013 г. В связи с этим страховые взносы на 2013-2015 гг. определены исходя из базового тарифа 22% и тарифа 10% с сумм выплат, превышающих предельную величину базы для начисления страховых взносов.

В доходах Фонда учитываются межбюджетные трансферты из федерального бюджета, передаваемые на обеспечение сбалансированности бюджета ПФР в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий.

Для обеспечения социально приемлемого уровня пенсий по сравнению с зарплатой предусмотрена их индексация. Так, трудовые пенсии увеличат в 2013 г. на 10,5%, в 2014 г. - на 9,2%, в 2015 г. - на 8,9%. В результате их средний размер будет равен 10 313 руб., 11 307 руб. и 12 367 руб. соответственно.

Предусмотрены бюджетные ассигнования на повышение с учетом уровня инфляции материнского (семейного) капитала, социального пособия на погребение, на улучшение материального положения некоторых категорий граждан.

ЗАКЛЮЧЕНИЕ

В заключение данной работы можно сделать следующие выводы:

Пенсионное обеспечение является не только формой обеспечения социальных гарантий членов общества, но и одной из важнейших форм экономического стимулирования, поскольку обычно непосредственно затрагивает интересы нетрудоспособного населения (свыше 25 - 30%) любой страны, а косвенно - практически все трудоспособное население. Кроме того, механизмы пенсионной системы оказывают большое воздействие на различные стороны экономики. Эти аспекты разработаны слабо, соответственно, слабо используются и возможности стимулирования развития трудовой и производственной активности через механизм пенсионного страхования.

Пенсионное законодательство может быть признано эффективным при определенных условиях: если оно распространяется на всех нуждающихся, социально уязвимых граждан; если в нем соблюдаются принципы равноправия и справедливости; если государство выполняет по отношению к гражданам взятые на себя обязательства, не допускает снижения уже достигнутого уровня социальных гарантий, обеспечивает уровень жизни нетрудоспособных, соответствующий прожиточному минимуму. Анализ действующего законодательства с учетом этих критериев свидетельствует о его невысокой эффективности.

Программа пенсионной реформы Российской Федерации, в долгосрочной перспективе предусматривает переход от настоящей распределительной системы к смешанной системе пенсионного обеспечения. Новая система содержит:

- государственное пенсионное страхование, по которому выплата пенсий реализовывается в зависимости от трудового стажа, суммы оплаченных взносов в бюджет пенсионного страхования. Финансируется государственное пенсионное страхование как за счет текущих зачислений в Пенсионный фонд РФ, так и за счет средств, принятых от направления части непременных взносов на накопления;

- государственное пенсионное обеспечение для некоторых категорий граждан, а также лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию, за счет средств федерального бюджета;

- дополнительное пенсионное страхование, реализовываемое за счет добровольных взносов работодателей и работников, а в случаях, определенных законодательством РФ – обязательных страховых взносов.

Для уменьшения недостатка бюджета Пенсионного фонда Правительство Российской Федерации подвергает рассмотрению варианты изменения структуры отчислений денежных средств организаций и граждан в Пенсионный фонд .

Необходимость реформирования пенсионной системы в России была и в перспективе будет обусловлена в основном двумя группами причин: демографическими (старение населения) и экономическими (резкая дифференциация и снижение доходов населения, расширение теневой экономики и уклонение от уплаты налогов и взносов во внебюджетные социальные фонды, рост безработицы).

Таким образом, можно с полной уверенностью сказать, что правовое регулирование сферы пенсионного обеспечения и социальной защиты в нашей стране постепенно будет все больше совершенствоваться и играть все более весомую роль в социальной политике России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Конституция РФ от 12.12.1993 (в ред.30.12.2008 г.) // Российская газета. – 2009. - № 7.

Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 18.07.2011) (с изменениями на 1 апреля 2012 года) // СЗ РФ 2001, N 197.

Федеральный закон от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (ред. от 14.07.2008) // Собрание законодательства РФ, 17.12.2001, N 51, ст. 483

Федеральный закон от 15.12.2001 N 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации" (ред. от 22.07.2008) // Собрание законодательства РФ, 17.12.2001, N 51, ст. 483

Федеральный закон от 07 марта 1998 года N 75-ФЗ «О негосударственных пенсионных фондах» (в ред. ФЗ от 07.05.2013 N 99-ФЗ)

Федеральный закон Российской Федерации от 3 декабря 2012 г. N 218-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов

Постановление Правления ПФР от 28.01.2013 № 17п "О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 31 июля 2006 г. № 192п" (зарегистрировано в Минюсте России 18.03.2013 №27739)

Вавулин Д.А. Негосударственные пенсионные фонды : место в системе обязательного пенсионного страхования /ЭКО. Экономика и организация промышленного производства. – 2012. - № 2. – С.160-175.

Грудцына Л.Ю. Пенсионное обеспечение граждан / Адвокат. - 2011. - N 6. - С. 99-110.

Дробозина Л.А. Финансы: Учебник для вузов/ Под ред. проф. Л.А. Дробозиной.- М.: ЮНИТИ, 2011.- 527с

Ерусланова Р.И. Пенсионное обеспечение в России : учебное пособие: для студентов, аспирантов и преподавателей вузов по специальностям "Финансы и кредит", "Социальная работа" / Р.И. Ерусланова, Ф.Н. Емельянова, Р.А. Кондратьева. – М.: Дашков и Кш, 2012. - 607 с.

Зырянова К.М. Зарубежный и отечественный опыт регулирования пенсионной системы. // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2011. - №3. – С. 28.

Куртин А.В. О Пенсионной системе России.// Пенсионные деньги. - 2011 - № 1. – С. 26

Локшина О.В. Пенсионное законодательство: основные положения и практика применения/Трудовое право, 2012. - N 4. - С. 15-23.

Люблин Ю.З. Российская пенсионная реформа: проблемы, противоречия, перспективы. // Человек и труд. – 2011. - №12. – С. 18.

Люлев Ю.Д. Российская пенсионная система и пути ее реформирования. //Вопросы экономики. - 2011. - №8. – С. 10.

Николаевский В.В. Негосударственное пенсионное обеспечение: анализ развития НПФ в России.-2011-С.123-126.

Соловьев А. К. Экономика пенсионного страхования. М.:ЮНИТИ-ДАНА., 2011. – 335с.

Федотов Д. Пенсионное обеспечение и социальная стабильность - 2011. - N 12. - С. 23-24.

Интернет ресурсы:

Официальный сайт Пенсионного фонда Российской Федерации: http://www. pfrf.ru

http://vtb. pfrf.ru

http://www.pensia-reforma.ru

www. minfin.ru

ПРИЛОЖЕНИЯ

Рис. 2. Структура Управления Пенсионного фонда РФ.

Таблица 4 - Получатели пенсий по обязательному пенсионному страхованию и государственному пенсионному страхованию состоянию на 1 января 2013 г.

|

на 1 января 2013 г. |

на 1 января 2012 г. |

1.01.13г. в % к 1.01.12г. |

Численность пенсионеров, тыс. чел., всего |

40578 |

40167 |

101,0 |

Из них - работающих |

13672 |

13033 |

104,9 |

Из общего числа пенсионеров получают: |

|

|

|

Трудовые пенсии |

37251 |

36916 |

100,9 |

в том числе: |

|

|

|

- по старости |

33454 |

32985 |

101,4 |

- по инвалидности |

2444 |

2541 |

96,2 |

- по случаю потери кормильца |

1352 |

1390 |

97,3 |

Пенсии по государственному пенсионному обеспечению |

3327 |

3252 |

102,3 |

Социальные пенсии |

2911 |

2853 |

102,0 |

Средний размер пенсии, рублей |

|

|

|

Всего |

9154 |

8273 |

110,6 |

В том числе: |

|

|

|

Трудовые пенсии |

9405 |

8510 |

110,5 |

Из них: |

|

|

|

- по старости |

9790 |

8876 |

110,3 |

- по инвалидности |

6053 |

5497 |

110,1 |

- по случаю потери кормильца |

5948 |

5323 |

111,7 |

Пенсии по государственному пенсионному обеспечению |

6334 |

5581 |

113,5 |

Социальные пенсии |

5919 |

5207 |

113,7% |