8. Характеристика інкасової форми міжнародних розрахунків

Інкасо — (Collection; Encashment; італ. Incasso) — банківська операція, за якої кредитна організація від імені та на користь свого клієнта-експортера чи довірителя зобов'язується отримати платіж або його підтвердження від імпортера, надавши йому фінансові чи комерційні документи.

Операції з документарного інкасо регулюються Уніфікованими правилами з інкасо (ICCUniformRulesforCollections, скорочено — URC 522), розробленими і виданими Міжнародною торговельною палатою (далі — Правила з інкасо). Уперше Правила по інкасо були опубліковані у 1936, потім перероблені у 1967 і 1978 pp. Більшість банків країн світу дотримується цих правил, які визначають порядок здійснення даної операції, роль та обов'язки банків тощо.

Указ Президента України від 04.10.1994 р. за № 566/94 «Про заходи щодо впорядкування розрахунків за договорами, що укладають суб'єкти підприємницької діяльності України», зобов'язує використовувати Уніфіковані правила (та зміни до них) тільки після офіційного опублікування. На сьогодні останньою редакцією Уніфікованих правил по інкасо є публікація № 522, здійснена в 1995 p., яку не було офіційно опубліковано в Україні. З огляду на те, що публікація № 522 є найсучаснішою і банки інших країн у своїй роботі використовують цю редакцію, нижче йдеться саме про останнє видання Уніфікованих правил. До того ж, слід пам'ятати, що сторони у зовнішньоекономічному договорі мають обов'язково зазначити, що розрахунки здійснюються відповідно до Правил з інкасо в редакції 1995 р.

При цьому правила та визначення понять відповідно до Правил з інкасо є обов'язковими лише в тій частині, в якій не було досягнуто інших явно виражених домовленостей між сторонами і немає національних, державних або інших місцевих законів (постанов), що суперечать цим правилам і від яких не можна відступити. Сторони мають зазначити у контракті, що інкасо здійснюється на підставі Правил з інкасо.

Виконуючи операцію «документарне інкасо», банк може мати справу або тільки з фінансовими документами — векселями, борговими розписками, чеками — для отримання платежу від іноземного покупця (чисте інкасо), або як з фінансовими, так і товаросупровідними документами, отриманими для інкасування платежу від експортера (документарне інкасо).

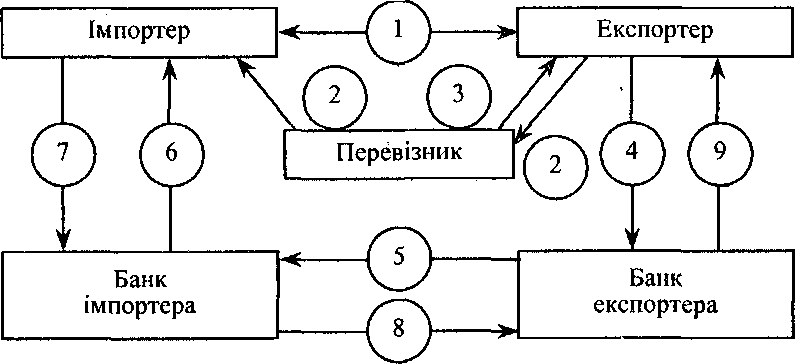

За умовами контракту продавець відвантажує товар покупцеві і зі спеціальною інструкцією (інкасовим дорученням) передає передбачений угодою комплект документів банку, який отримує статус ремітента. Практика показує, що зазвичай у цьому банку в експортера є відкриті рахунки. Утім, це не обов'язково. Ремітент пересилає всі документи до кредитної організації, яка представляє інтереси імпортера — банку покупця, з дорученням отримати платіж від покупця проти видачі йому комплекту документів. Отже, банк покупця товару стає таким, що інкасує. Він повідомляє імпортеру про надходження документів і перевіряє їх належне складання, а також ретельно звіряє пакет документів з їх переліком у контракті. Якщо кредитна установа підтверджує правильність документів, імпортер оплачує покупку чи акцептує вексель, виставлений на його ім'я. Після цього він отримує «паперовий» комплект і стає повноправним власником товару. Механізм операції інкасо зображений на рис. 5.2.

1 — укладання контракту;

2 — відвантаження товару;

3 — отримання транспортних документів;

4 — передача пакета документів банку експортера;

5 — передача пакета документів банку імпортера;

6 — подання банком отриманих документів імпортеру;

7 — платіж;

8 — переказ коштів банку експортера;

9 — надходження виторгу на рахунок експортера.

Рис. 5.2. Механізм документарного інкасо

Важливою особливістю даної форми розрахунків є правильне складання інкасової інструкції продавцем. Згодом банк керуватиметься у своїх діях винятково цим документом. Наприклад, кредитна установа повинна суворо простежити, щоби платіж був здійснений саме в тій валюті, яку вказав експортер в інкасовій інструкції. За ситуації, коли комерційні та фінансові документи виражені у гривнях, а валюта платежу — в доларах США, продавець обов'язково повинен вказати в інструкції курс перерахунку чи спосіб його визначення.

Такі умови повинні бути добре продумані та обґрунтовані експортером. Точність і ясність у даному документі допоможуть уникнути запитів і уточнень, заощадити час та гроші як банків, так і сторін договору. Розрахунки з використанням інкасової форми є кращими за відкритий рахунок. Хоча інкасо повною мірою не страхує продавця від неплатежу з боку покупця, порівняно з поставками за відкритим рахунком інкасо надає більшої безпеки, оскільки не дає можливості імпортерові отримати у своє розпорядження товари, не сплативши за них або не акцептувавши вексель.

На відміну від операцій з документарними акредитивами, продавець, здійснюючи відправки товарів чи надаючи послуги ще до отримання платежу, надає цим самим аванс покупцеві. Крім того, документарні інкасові операції не вимагають великих витрат і, з погляду техніки виконання, не є складними. Але в разі відмови покупця сплатити, пошук нового імпортера чи транспортування товару в зворотному напрямку завжди пов'язані зі значними витратами.

Інкасова форма розрахунків має певні недоліки. Основним з них є тривалість проходження документів через банки і, відповідно, періоду їх оплати (акцепту), який може забирати від декількох тижнів до місяця і більше. Крім того, імпортер має право відмовитись від оплати поданих документів або не мати дозволу на переказування валюти за кордон. У цих випадках експортер понесе витрати, пов'язані зі зберіганням вантажу, продажем його третій особі або транспортуванням назад у свою країну. У цьому зв'язку при розрахунках за інкасо можуть використовуватись різні способи прискорення і додаткового забезпечення платежів.