Формування форвардного валютного курсу.

Форвардний курс не є прогнозованим курсом спот, а лише відображенням валютних курсів та процентних ставок на ринку на дату укладення форвардної угоди.

Форвардні контракти є похідними інструментами ринку депозитів. В основі форвардного валютного курсу, який фіксується при укладенні контракту, лежить валютний курс спот на дату укладення угоди, скоригований на форвардні пункти, що називаються «премія» (рт) чи «дисконт» (dis) (залежно від того, додаються вони до курсу спот чи віднімаються), які залежать від різниці процентних ставок за валютами, що беруть участь у контракті.

Премія/дисконт розраховується за формулою:

![]()

де S — курс спот;

∆R — різниця процентних ставок (процентна ставка валюти котирування — процентна ставка бази котирування);

D — кількість днів періоду;

В — базова кількість днів у році (360 або 365);

Rb —процентна ставка бази котирування.

Якщо процентна ставка за валютою, яка є базою котирування, вища за процентну ставку за валютою котирування, то курс форвард буде нижчим за курс спот, відповідно форвардні пункти будуть відніматися від курсу спот (валюта буде котируватися на форвардному ринку з дисконтом). Якщо процентна ставка за валютою, яка є базою котирування, нижча за процентну ставку за валютою котирування, то курс форвард буде вищим за курс спот (валюта буде котируватися на форвардному ринку з премією).

Якщо процентні ставки валюти бази і валюти котирування збігаються, то форвардний курс дорівнюватиме курсу спот на дату укладення угоди.

Приклад. На 1 квітня на ринку котируються такі валютний курс та процентні ставки:

GВР/USD 1,4745;

GВР 3m — 5,8%;

USD 3m — 6,5%.

Розрахувати курс для тримісячного форвардного контракту.

Валютою котирування в даному прикладі є долар США, а базою котирування — британський фунт стерлінгів. Процентна ставка за доларами вища за процентну ставку за фунтами, отже, у даному прикладі долар буде котируватися з премією:

Форвардний курс дорівнюватиме 1,4745 + 0,0025 = 1,4770.

Як було зазначено, в основі форвардного контракту лежить операція депозитного ринку. Клієнт банку — імпортер — може захистити себе від валютного ризику, використавши ринок депозитів: у день укладення зовнішньоторговельної угоди клієнт купує валюту на ринку спот і розміщує її в депозит, термін закінчення якого збігається з датою платежу. Якщо клієнт-експортер за умовами контракту одержує іноземну валюту, він може захиститися від валютного ризику у такий спосіб: узяти позику в іноземній валюті та проконвертувати її в національну валюту, яку розмістити в депозит. По закінченні терміну дії кредитної угоди клієнт повертає позику за рахунок іноземної валюти, одержаної за експорт продукції. Доходи або втрати від такого хеджування залежать від різниці процентних ставок за валютами. Але слід зазначити, що для експортера або імпортера першочерговим є захист від валютного ризику, а не одержання спекулятивного прибутку за рахунок різниці процентних ставок на різних ринках.

Альтернативою хеджування, розглянутого вище, є форвардна угода. Форвардний курс складається з курсу спот та процентної різниці. Ця різниця є ніщо інше, як різниця між доходом від ваюти, що купується за курсом спот та вкладається на депозит на певний термін, та процентними витратами за валютою, що взято в позику та продано за курсом спот.

В основі форвардної операції лежать операції ринку депозитів. Клієнт банку — компанія, що здійснює експортно-імпортну діяльність. Компанія імпортує напівфабрикати з США та експортує продукцію в Німеччину. Таким чином, компанія отримує кошти в євро, а платежі здійснює в доларах США. Уявимо, що через три місяці компанії необхідно здійснити платіж в 10 000 000 дол. США. Припустимо, що на дату укладення угоди на ринку склалася така ситуація:

Звичайно, компанія може залишити свою позицію відкритою, а при настанні терміну платежу купити долари США за євро за курсом спот. Але, якщо компанія хоче захиститися від валютного ризику, вона може використати один з двох варіантів:

по-перше, компанія може сьогодні взяти позику 10000000 євро, конвертувати її в долари та покласти долари на тримісячний депозит. По закінченні терміну дії депозиту розрахуватися за своїми зобов'язаннями перед торговельними партнерами в доларах, а позику погасити за рахунок надходження в євро.

по-друге, компанія може укласти форвардну угоду на купівлю доларів США за євро.

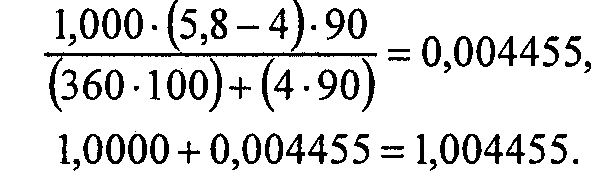

Приклад. 1. Випадок з ринком депозитів:

Клієнт конвертує євро в долари за курсом 1,000, витрати на кредит в євро дорівнюватимуть:

1 000 000 • 4,0 • 90 / 360 • 100 = 10 000.

Після закінчення терміну дії кредиту сума, скоригована на процентні витрати, буде такою:

1000 000 + 10 000 = 1010 000.

Доходи за депозитом у доларах США дорівнюватимуть:

1 000 000 • 5,8 • 90 / 360 • 100 = 14 500.

Після закінчення терміну депозиту сума, скоригована на процентні доходи, дорівнює:

1000 000 + 14500 = 1 014 500.

Якщо зіставити ці суми, то курс EUR/USD дорівнюватиме:

1 014 500 / 1 010 000 = 1,004 455.

2. Хеджування форвардним контрактом.

Курс форвардного контракту на три місяці дорівнюватиме:

Отже, ефект від депозитної та форвардної угод є однаковим, що доводить твердження про форвардний контракт як похідний інструмент ринку депозитів в іноземній валюті.

Зрозуміло, що на дату виконання угоди курс спот може (і, як правило, буде) відрізнятися від курсу контракту, тому одна зі сторін контракту зазнає втрат, оскільки буде зобов'язана купити іноземну валюту за курсом, вищим за спот, або продати за нижчим. Але клієнт банку бажає вже на момент укладення контракту за зовнішньоторговельною операцією прорахувати свої надходження або платежі. Компанія не ставить за мету одержання прибутку за рахунок курсової різниці, а намагається лише захистити себе від несприятливої зміни валютного курсу.

Банк може залишити позицію відкритою, якщо сподівається на сприятливі зміни валютних курсів, або захистити себе від валютного ризику, за допомогою ф'ючерсів чи опціонів, проте найпростіший шлях захисту від валютного ризику — котирування форвардного курсу купівлі (bid) та продажу (offer). Слід також зазначити, що укладення форвардної угоди є безоплатним, тобто клієнт не сплачує банку комісійну або будь-яку іншу винагороду. Таким чином, джерелом прибутку банку від форвадних операцій є різниця між курсом купівлі та продажу (спред).

При котируванні форвардного курсу, як і при котируванні валютних курсів та процентних ставок, використовуються так само стандартні позначення.

Наприклад, котирування тримісячного форвардного курсу долара США до британського фунта стерлінгів матиме такий вигляд: GВР/USD 3m fwd 1,4538.

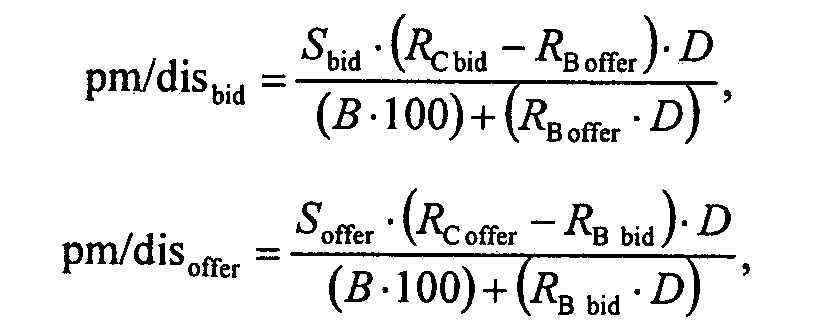

Як валютні курси, так і процентні ставки мають дві сторони котирування — bid та offer, отже, зрозуміло, що розраховувати двостороннє котирування форвардного курсу необхідно із застосуванням відповідних сторін котирування валютного курсу та процентних ставок:

де S— курс спот (відповідно bid та offer);

RC — процентна ставка валюти котирування (відповідно bid та offer);

RB — процентна ставка бази котирування (відповідно bid та offer);

D — кількість днів у періоді;

В— 360 або 365.

Розрахуємо на прикладі котирування bid та offer.

Приклад. Нехай на ринку спот котируються такі валютні курси та процентні ставки:

USD/UАН 5,4910 — 5,4940,

USD 1m 5,5—6% р. а,

UAH 1m 15—16%р.а.

Розрахуємо форвардний курс USD/UАН на один місяць:

Зазвичай котирування форвардного курсу має такий вигляд:

![]()

Тобто банк котирує курс спот та форвардні пункти.

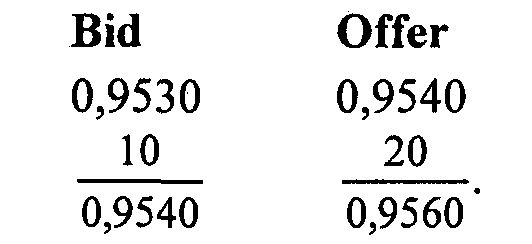

Якщо форвардні пункти bid вищі за форвардні пункти offer, то має місце дисконт, якщо пункти bid нижчі за offer — то премія. У наведеному прикладі пункти bid нижчі за пункти offer, тобто долар котирується до євро з премією.

Доведемо це.

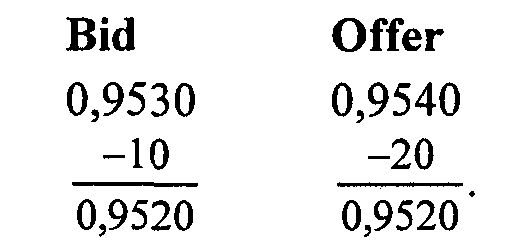

Припустимо, що має місце дисконт та розрахуємо за таких умов одномісячний форвардний курс долара США до євро:

Проте сторони котирування не можуть бути однаковими, отже, в даному випадку має місце премія:

Валютування форвардних контрактів

Для форвардних контрактів, так само, як і для операцій спот, вживаються такі терміни:

Дата укладення — це дата укладення угоди між клієнтом та банком, саме на цю дату фіксуються всі умови: сума, курс, термін.

Дата валютування — дата зарахування коштів на кореспондентський рахунок банку. Дата валютування віддалена від дати укладення на дату спот + термін дії форвардної угоди. Наприклад, якщо у вівторок 15-го серпня укладається тримісячна форвардна угода, то датою валютування буде п'ятниця 17-го листопада (15-те серпня + 2 робочі дні + 3 місяці).

Якщо при укладенні угоди на стандартний строк дата спот припадає на останній день місяця, то і дата валютування припадає також на останній день місяця. Наприклад, якщо місячна угода укладається 29 серпня з датою валютування 31 серпня, то датою валютування буде 30 вересня.

У випадку, коли дата валютування припадає на вихідний або святковий день, то валютування відбувається так само, як і валютування угоди на умовах спот (тобто датою валютування є наступний робочий день). Винятком є лише ті випадки, коли цей вихідний або святковий день є останнім днем місяця або року: тоді датою валютування форвардної угоди вважається не наступний робочий день, а останній перед датою валютування. Наприклад, якщо дата валютування припадає на неділю 31 грудня, то вона переноситься на п'ятницю 29 грудня.

Форвардні контракти з правом вибору дати

Залежно від умов виконання форвардні контракти бувають двох видів: фіксовані та з правом вибору дати.

Фіксовані угоди (fixed forward) — це контракти, в яких дата виконання твердо обумовлена між банком та клієнтом і не може бути змінена (крім випадків, коли дата валютування припадає на вихідний або святковий день). Такі контракти укладаються, коли клієнту відома точна дата платежу за експортною чи імпортною угодою.

Але буває й так, що клієнт не може точно знати дату платежу. Тоді банк пропонує своїм клієнтам послугу, яка називається форвардний контракт з правом вибору дати, або форвардний опціон.

Угода з правом вибору, або форвардний опціон (option forward), — це контракт, який дає клієнту право купити або продати іноземну валюту у будь-який день між двома датами, що зазначені в контракті. Проте клієнт не може уникнути виконання контракту: операція щодо здійснення купівлі/продажу валюти обов'язково має бути здійснена не пізніше дня закінчення контракту.

Для того щоб розрахувати форвардний курс за контрактом з правом вибору дати, розраховуються форвардні курси на початок та кінець контрактного періоду і з них вибирається той, що є більш вигідним для банку (якщо за контрактом банк купує валюту котирування, то курсом контракту буде вищий з двох курсів, якщо продає — нижчий, при купівлі банком базової валюти курсом контракту буде нижчий, при продажу — вищий курс).

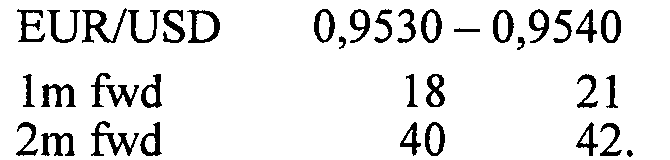

Приклад. Клієнт-імпортер має протягом вересня розрахуватися за відвантажену продукцію, для цього йому потрібно буде купити долари США за євро, але він не знає точної дати відвантаження та точної дати платежу. Клієнт звернувся до банку 2-го серпня з проханням покрити платіж форвардним контрактом. У цьому разі доцільно використати форвардний контракт з правом вибору дати.

На 2-ге серпня банк котирує такі форвардні курси.

Банк укладає одномісячну форвардну угоду на продаж долара за курсом 0,9548, а на двомісячну — 0,9570. Форвардний контракт з правом вибору на продаж банком доларів США буде укладено за курсом 0,9548. Термін угоди позначається як 1/2 (тобто між одним та двома місяцями з дати укладення). Таким чином, клієнт одержить право придбати долари США за євро за курсом 0,9548 у будь-який день між 4-м вересня та 4-м жовтня.

Якщо платіж має бути здійснений між датою укладення та певною датою у майбутньому, то курс угоди вибирається з курсу спот та форвардного курсу на закінчення контрактного періоду.

Повернемося до попереднього прикладу: так, якщо платіж має бути здійснений протягом серпня, то банк вибирає між курсом спот 0,9530 та місячним форвардним курсом 0,9548. Контракт буде укладено за курсом 0,9530.

Закриття та продовження форвардного контракту

Як уже зазначалося, форвардна угода є обов’язковою для виконання. Ані клієнт, ані банк не можуть відмовитися від виконання операції, що зазначена в контракті, на підставі несприятливої різниці між курсом угоди та курсом спот або з будь-яких інших причин. Контракт укладається на певну кількість визначеної валюти. Тобто жодна зі сторін не може здійснити купівлю чи продаж більшої або меншої кількості валюти. Крім того, угода має бути виконана на чітко обумовлену дату або протягом чітко визначеного терміну. Банк вимагає від клієнта точного виконання всіх умов контракту, адже у разі їх порушення він наражається на валютний ризик. Тому, укладаючи з клієнтами форвардні угоди, банк зазвичай здійснює низку операцій для підтримання своєї позиції та з метою захисту від валютного ризику.

Звичайно, клієнт може ухилитися від виконання форвардної угоди, коли зміна курсу буде такою, що йому вигідніше буде сплатити штрафні санкції, аніж виконати свої зобов’язання за контрактом. Але слід зазначити, що переважна більшість клієнтів заінтересована у збереженні свого «чистого» імені та добрих відносин із банком.

У свою чергу, банки, як правило, укладають форвардні угоди з клієнтами, які мають постійний залишок коштів на рахунку і вимагають цей залишок підтримувати.

Але на практиці трапляється й так, що платіж за зовнішньоторговельною операцією, що лежить в основі укладення форвардної угоди, відміняється або, що трапляється частіше, переноситься на пізніший термін (наприклад, якщо експортер затримав поставку).

Якщо клієнт не може виконати своїх зобов’язань за форвардною угодою, то він має закрити цю угоду на ринку спот. Тобто якщо за форвардним контрактом клієнт мав купити валюту, то він все одно має її купити і відразу ж продати на ринку спот; якщо форвардна угода була укладена на продаж банку валюти, то клієнт має купити валюту за курсом спот і виконати форвардну угоду, продавши валюту за форвардним курсом. При цьому на розрахунковому рахунку клієнта відображається лише результат, тобто різниця між купівлею та продажем однієї й тієї самої кількості валюти, але за різними курсами.

Приклад. Відповідно до форвардної угоди клієнт мав купувати 150 000 британських фунтів стерлінгів за долари США за курсом 1,5888, щоб розрахуватися з постачальником з Великої Британії, але контракт на поставку було анульовано. Клієнт не має права анулювати також і форвардну угоду, отже, на дату виконання її має бути закрито за допомогою ринку спот. Курс спот на цю дату становить 1,5850 – 1,5870. Клієнт має здійснити дві обернені операції: купити 150 000 британських фунтів за курсом 1,5888, а потім продати їх за курсом 1,5870:

150 000 • 1,5888 = USD 238 320 (списано з рахунку),

150 000 • 1,5870 = USD 238 050 (зараховано на рахунок).

Результатом закриття форвардного контракту буде списання з рахунку клієнта 200 дол. США.

Таким чином, клієнт не зобов’язаний мати на своєму рахунку повну суму, що передбачалася форвардною угодою (особливо це важливо для експортера, який укладав форвардний контракт з метою продажу валюти, яку він одержить від поставки товару). При закритті форвардної угоди на ринку спот у клієнта на рахунку мають бути лише кошти для сплати різниці між операціями купівлі та продажу валюти. Може трапитися також і так, що в результаті закриття форвардної угоди клієнт одержить дохід.

Приклад. Повернемося до попереднього прикладу й уявимо, що клієнт мав продавати британські фунти стерлінгів за курсом 1,5885. На дату виконання угоди курс спот 1,5850 – 1,5870.

Таким чином клієнт купує фунти за курсом 1,5850:

150 000 • 1,5850 = USD 237 750

та продає їх за форвардним курсом 1,5885:

150 000 • 1,5885 = USD 238 275.

За результатами цих двох операцій на рахунок клієнта буде зараховано 525 дол.

Але, навіть у гіршому випадку, витрати, пов’язані з закриттям форвардної угоди, не перевищуватимуть 5—20% від суми контракту. Якщо ж клієнт використовує для хеджування валютного ризику ринок депозитів, то він навіть у разі скасування торговельної операції мусить виконувати свої зобов’язання за позикою в повному обсязі.

У разі, коли платіж не скасовано, а лише відкладено, у клієнта виникає необхідність поряд із закриттям форвардної угоди укладати нову, щоб покрити платіж за новою домовленістю. Звичайно, це не дуже зручно для клієнта. У таких випадках банк може запропонувати клієнту після закриття угоди на ринку спот не відкривати нової угоди, а подовжити стару. Особливість цієї операції полягає в тому, що (на відміну від укладення нового контракту, в основі якого лежатиме курс спот на дату укладання, скоригований на форвардні пункти на відповідний термін) при подовженні форвардної угоди використовується так зване правило діагоналі. Воно полягає в тому, що курс нової угоди розраховується як курс закриття попередньої угоди, скоригований на форвардні пункти по діагоналі. Курс закриття — це курс, що використовується для закриття форвардної угоди на ринку спот, тобто якщо початковий форвардний контракт укладався на купівлю валюти, то курсом закриття його контракту буде курс спот продажу валюти на дату виконання, для контракту на продаж — курс спот купівлі. Таким чином, при поширенні форвардної угоди клієнт дістає можливість укласти контракт за більш вигідним курсом.

Приклад. Клієнт уклав з банком форвардний контракт на купівлю 200 000 євро за долари США за курсом 0,9587. Але платіж був відкладений на один місяць. На дату виконання початкової угоди банк котирує такі курси:

EUR/USD 0,9460 – 0,9470

1m 13 18.

Клієнт має закрити початковий контракт на ринку спот за курсом 0,9460:

200 000 • 0,9587 = 191 740 (списується),

200 000 • 0,9460 = 189 200 (зараховується).

Результатом закриття контракту є списання з рахунку клієнта 2540 дол. США.

Далі клієнт може укласти нову або подовжити початкову угоду. Розглянемо обидва варіанти:

1. Укладення нової угоди.

Угоду буде укладено за курсом 0,9488, на дату виконання: 200 000 • 0,9488 = 189 760.

Ця сума буде списана з рахунку клієнта.

2. Подовження угоди.

Угода буде подовжена за курсом 0,9478 на дату виконання: 200 000 • 0,9478 = 189 560.

Цю суму буде списано з рахунку клієнта.

Як бачимо, подовження контракту є вигіднішим для клієнта. Однак слід зауважити, що банк не зобов’язаний подовжувати контракти. Подовження контракту відбувається лише за умови подання клієнтом до банку відповідних документів, що вказують на необхідність цього подовження (підтвердження перенесення терміну платежу). Як правило, банк погоджується на подовження контракту лише один раз, якщо ж термін платежу знову буде змінено, клієнту буде запропоновано відкрити новий контракт.

Слід зазначити, що на міжбанківському ринку подовження контрактів з використанням правила діагоналі не використовується, якщо виникає необхідність подовжити дію форвардного контракту, то це відбувається через укладення нової угоди.