Для досягнення зазначеної мети були поставлені та вирішені наступні завдання дослідження:

- провести аналіз класичних і сучасних робіт вітчизняних і зарубіжних вчених-економістів в області конкуренції, конкурентних переваг і конкурентоспроможності;

- уточнити теоретичні аспекти конкуренції, конкурентних переваг та конкурентоспроможності кредитних організацій на мікрорівні банківської діяльності;

- виявити, проаналізувати і класифікувати фактори, що впливають на конкурентоспроможність комерційного банку;

- дослідити діючі методичні підходи до оцінки конкурентоспроможності комерційних банків, виявити основні відмінності у підходах вітчизняних і зарубіжних авторів;

- Сформувати методичний підхід до оцінки конкурентоспроможності комерційного банку на мікрорівні ;

- У рамках сформованого методичного підходу розробити авторську методику оцінки конкурентоспроможності комерційного банку , обгрунтувати алгоритм її використання;

- Провести апробацію розробленої методики в Новосибірському філії ВАТ Ханти -Мансійський Банк ;

- На основі аналізу конкурентоспроможності дослідженого банку сформулювати рекомендації з використання методики і запропонувати конкретні заходи та шляхи підвищення його конкурентоспроможності .

Об’єктом дослідження є формування та реалізація стратегій конкуренції як складової системи стратегічного управління банку на ринку фінансових послуг.

Предметом дослідження є банківська діяльність, сукупність засобів нормативного, методичного, організаційного характеру, причин та обставин, що обумовлюють нинішній стан функціонування та напрями розвитку банківської діяльності в умовах становлення ринкової моделі господарювання на ринку фінансових послуг.

Методи дослідження. При проведенні дослідження використано загальнонаукові та спеціальні методи. При обґрунтуванні категоріального апарату використано методи порівняльного аналізу, систематизації та узагальнення, аналогії і абстрагування. При дослідженні ринків послуг банків та стратегій конкуренції, що використовуються банками в їх межах, використано методи порівняльного аналізу, систематизації та узагальнення, групування, вибірок, експертних оцінок. При розробці механізму вибору та оцінки стратегій конкуренції банку використано методи системного аналізу, групування, узагальнення, моделювання, наукової абстракції. Теоретичну й методологічну основу дослідження складають законодавчі та нормативно-правові документи з питань функціонування та розвитку банківського ринку та окремих його сегментів, монографії, наукові праці зарубіжних та вітчизняних вчених із даної проблематики, фундаментальні положення економіки, маркетингу, менеджменту.

Інформаційну базу дослідження становили статистичні дані Національного банку України, Держкомстату України, Міністерства фінансів України, центральних банків країн Східної та Центральної Європи, електронні та інформаційно-аналітичні матеріали вітчизняних банків, матеріали вітчизняних та зарубіжних наукових видань з даної проблематики.

Конкурентні переваги не тільки в порівнянні з банками але і з фінансовими установами

Проблемою визначення суті конкурентних стратегій і змісту їх базової компоненти займались багато відомих дослідників, такі зокрема, як А. Чандлер, М. Маскон, М. Хедоурі, Ф. Альберт, І. Ансофф, М. Мак-Дональд, А. Томпсон, А. Стрікленд, Р. Райт, М. Портер, П. Друкер. Активно досліджували дану проблему вітчизняні та російські вчені Р. Фатхутдінов, Е. Коротков, М. Круглов, О. Юданов, О. Добренькова, В. Оберемчук, В. Пастухова, А. Наливайко, В. Міщенко, І. Смолін, Ф. Шпиг, О. Барановський, О. Кириченко, Н. Версаль, С. Козьменко та інші. В той же час, проблемам та особливостям формування стратегій конкуренції в банках приділяється недостатньо уваги.Питання, присвячені окремим аспектам підвищення

конкурентоспроможності комерційних банків в умовах ринкової

економіки , розглянуті в працях російських вчених: Агапова Ю.В. ,

Казімагомедова А.А. , Кетова С.В. , Кричевського М.А. , Макарової В.Є. ,

Панової Г.С. , Сажиної М.А. , Сітніна А.В. , Трофімова Т.А. , Уткіна Е.А. ,

Чорниця Д.Г. , Шереги Ф.Е. , а також зарубіжних фахівців таких як:

Алхадеф Д. , Бикер Д.А. , Брокер Д. , Веленьюс Б. , Волтер І. , Джука В. ,

Маркс Д.П. , Найн Д. , Огура В. , Спенс А.М. , Хейс С.Л.

Разом з тим , на нашу думку , не отримали достатньої

розробки питання, пов'язані з оцінкою впливу ролі організації мережі

філій на конкурентоспроможність комерційного банку , що визначило

вибір мети і завдань дисертаційного дослідження .

Науковою базою вирішення завдань оцінки конкурентних переваг

суб’єктів конкуренції є сучасні теоретико-методичні дослідження в галузі кон-

курентоспроможності. Суттєвий вклад в розробку теорії конкуренції в частині

формування конкурентних переваг суб’єктів конкурентної боротьби зроблено у

роботах таких зарубіжних вчених, як А. Сміт, Д. Рікардо, Б. Олін, Ж-Ж. Ламбен,

М. Портер, Е. Хекшер, Й. Шумпетер, Ф. Найт, Е. Пенроуз, Р. Нельсон, Д. Тіс,

Г. Пізано, А. Шуєн, Р. Рамелт, Р. Фрімен, Б. Вернерфельт, Г. Хеммел, К. Прахалад,

М. Петераф, Дж. Барні, Р. Грант, Дж. Х. Дайєр та X. Сінгх та ін. В сучасній віт-

чизняній літературі дослідженню даної проблематики присвячені роботи таких

вчених, як Г. Азоєв, А. Бондаренко, Т. Васильєва, О. Васюренко, В. Вовк,

О. Вовчак, А. Градов, А. Єпіфанов, Ю. Іванов, С. Козьменко, О. Кузьмак,

П. Орлов, І. Отенко, Р. Фатхутдінов, О. Челенков, В. Шинкаренко та ін. Вагомий внесок у розробку теорії

та практики конкурентоспроможнос-

ті зроблено у працях таких зарубіжних

та вітчизняних учених, як Г.Азоєв,

І.Отенко, Є.Полтавська, В.Шинка-

ренко, А.Бондаренко, О.Юрчук,

А.Сай денов, С.Святов, О.Черняк, які

вивчали особливості конкуренції

суб’єктів господарювання та банків-

ських установ, методичні засади оцін-

ки конкурентних позицій, теоретичні

засади формування, реалізації та оцін-

ки конкурентних стратегій суб’єк тів

ринку тощо. Однак у вітчизняній еко-

номічній науці досі немає комплек-

сних досліджень теоретико-методо-

логічних основ оцінки динамічних

конкурентних переваг банків з ураху-

ванням їх стійкості у довгостроковій

перспективі.

На цей час у науковій літературі

немає однозначних підходів до

оцінки конкурентних переваг у

цілому та динамічних конкурентних

переваг суб’єкта господарювання зо-

крема. Так, учені, які досліджували

питання управління конкурентними

перевагами підприємств [15], пропо-

нують оцінювати їх на основі розра-

хунку системи функціональних по-

казників діяльності суб’єкта господа-

рювання (показників інноваційної,

виробничої, сервісної та фінансово-

інвестиційної сфер діяльності під-

приємства) та подальшого їх узагаль-

нення в параметричний показник

рівня конкурентних переваг. Цей

підхід є специфічним, оскільки базу-

ється на системі показників, харак-

терних для підприємств матеріальної

сфери виробництва, що унеможлив-

лює його застосування для оцінки

конкурентних переваг банківсь ких

установ, які займаються виключно

посередницькою діяльністю.

Ю.Б.Іванов, П.А.Орлов, О.Ю.Іва-

нова [4] пропонують оцінювати рівень

конкурентних переваг підприємства за

рівнем їх ефективності (тобто співвід-

ношенням витрат на створення та

підтримку конкурентних переваг і вар-

тісною оцінкою ефекту від їх реаліза-

ції) та стійкості (властивості конку-

рентної переваги зберігати цінність

протягом тривалого часу). Такий підхід

найприйнятніший для вирішення пи-

тань щодо доцільності формування тієї

чи іншої конкурентної переваги під-

приємства та є ефективним інструмен-

том формування портфеля конкурент-

них переваг адекватного його конку-

рентній стратегії, але не дає змоги зі-

ставити рівень конкурентоспромож-

ності різних суб’єктів господарювання.

Р.А.Фатхутдінов, Г.В.Осовська,

В.Г.Шинкаренко, А.С.Бондаренко

та інші автори [18, 19, 20] пропону-

ють здійснювати оцінку конкурент-

них переваг суб’єкта господарюван-

ня за рівнем конкурентоспромож-

ності його продукції на ринку чи

сегменті ринку. Враховуючи те, що

відповідно до Закону України “Про

банки і банківську діяльність” [1]

банкам забороняється діяльність у

сфері матеріального виробництва,

торгівлі (за винятком реалізації

пам'ят них, ювілейних та інвестицій-

них монет) та страхування (крім ви-

конання функцій страхового посе-

редника), набір конкурентних пере-

ваг банківських установ кардиналь-

но відрізняється від конкурентних

переваг підприємств та потребує

розробки специфічного аналітично-

го інструментарію їх оцінки.

Кандидат економічних наук, завідувач кафедри фінансів і кредиту Харківського національного університету внутрішніх справ Вікторія Вовк розглянула деякі аспекти обґрунтування конкурентної стратегії банку на ринку банківських послуг.

Конкурентна стратегія банків на депозитному ринку має орієнтуватися на збільшення кількості клієнтів завдяки реалізації сучасних банківських продуктів та послуг, – вважає науковець. – У цілому можна виокремити три напрями в роботі банків, спрямованих на збереження та залучення нових вкладників: підвищення відсоткових ставок за депозитами (зокрема шляхом перевкладення вкладу під вищий відсоток); залишення строкового вкладу по закінченні його терміну на прохання вкладника в банку на поточному рахунку з можливістю оперативного доступу до цих коштів і з підвищенням відсотка; розробка нових видів депозитів, які б поєднували можливість у будь-який момент знімати кошти й одержувати високий прибуток”.

Забезпечення подальшого розвитку банківської системи, зробила висновок В.Вовк, можливе лише за умов реалізації комплексу заходів, спрямованих на підвищення конкурентоспроможності вітчизняних банків як на внутрішньому, так і на зовнішньому ринках на підставі розробки та реалізації ефективних конкурентних стратегій, спрямованих на постійний захист власного бізнесу на ринку від внутрішніх і зовнішніх загроз [1, с.9].

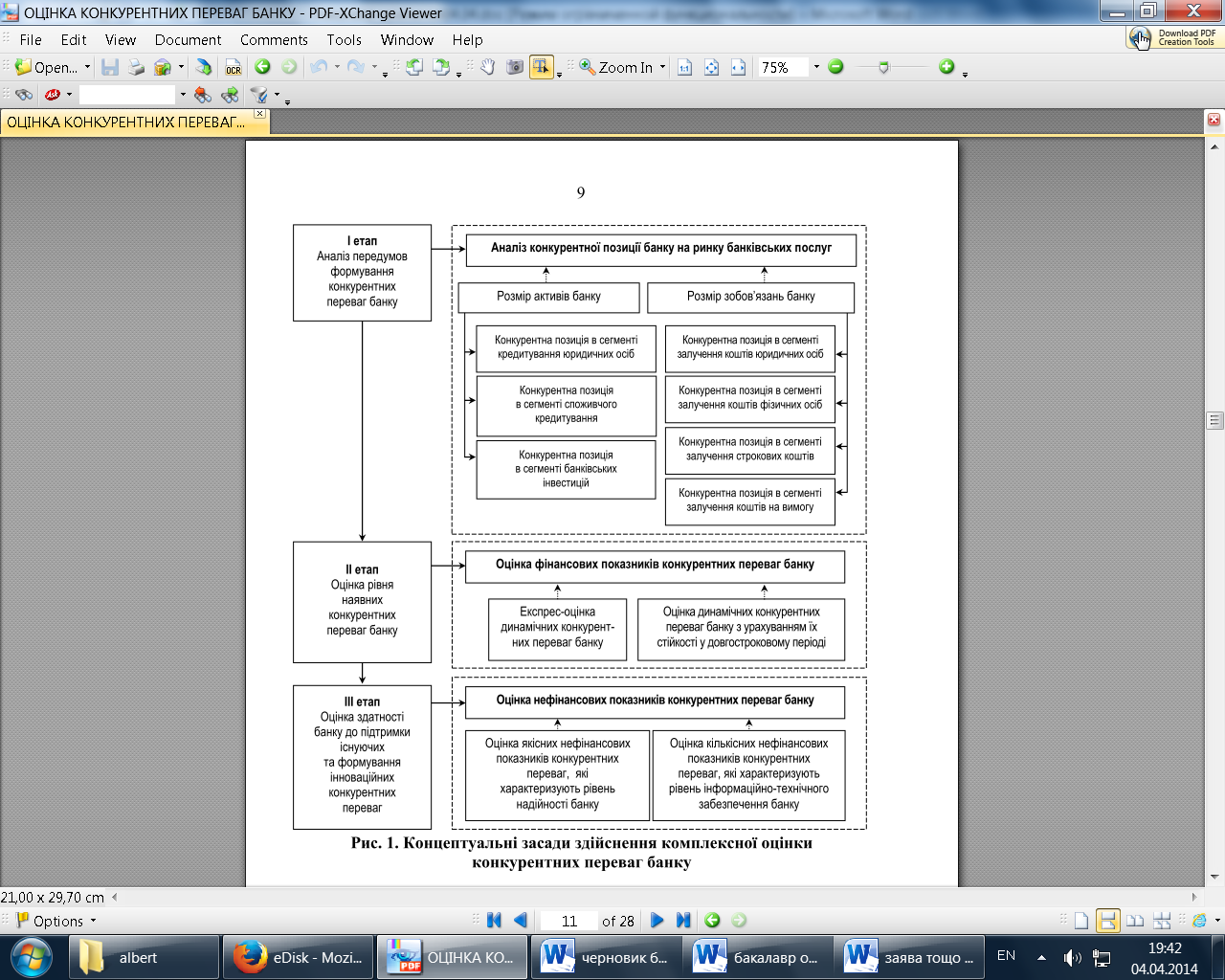

Концептуальні засади здійснення комплексної оцінки конкурентних переваг банку

На сьогодні в літературі виділяють кілька підходів до оцінки конкурентних переваг суб’єктів господарювання:

• диференціальний підхід (базується на використанні одиничних показників конкурентоспроможності);

• комплексний підхід (базується на використанні групових та інтегральних показників);

• змішаний підхід (базується на спільному використанні одиничних та комплексних показників: а) найважливіші показники використовуються як одиничні; б) інші показники об’єднуються у групи, для кожної з яких визначають груповий показник; в) на основі отриманих групових та одиничних показників оцінюється конкурентоспроможність) [24].

Прикладом диференціального підходу є рейтинг банків, здійснюваний НБУ на основі визначення рівня переваг одних банків над іншими за обсягом активів як основного показника їх діяльності. Але цей підхід базується лише на абсолютному значенні розміру активів, що не дає змоги зробити однозначні висновки про ступінь їх диверсифікації, не враховує рівень прибутковості й капіталізації банку (показники надійності банківської установи), рівень ризиковості банківської діяльності тощо.

Важливим моментом в процесі оцінки конкурентних переваг комерційного банку є облік двох складових - статичної, пов'язаної з займаною позицією на ринку, і динамічною, що характеризує тенденції розвитку ринкового потенціалу банку.

Основою оцінки статичної складової конкурентних переваг часто служать різноманітні рейтинги. Інтерес банків до рейтингів пояснюється як необхідністю вивчення рейтингових показників своїх конкурентів для розвитку банківського бізнесу, так і для оцінки свого конкурентного становища на ринку банківських послуг.

Наявність високого рейтингу комерційному банку дає ряд переваг, таких як:

• можливість розширення займаної частки ринку;

• підвищення рентабельності роботи і конкурентоспроможності на ринку позикових ресурсів за рахунок зниження вартості залучення ресурсів і встановлення ставок залежно від рейтингу;

• підвищення довіри з боку клієнтів, зростання привабливості в якості позичальника, а значить, залучення нових клієнтів та їх ресурсів........

Рейтинг комерційних банків формується як за окремими фінансовими показниками банку - розмір капіталу, отриманий прибуток, стан активів і пасивів банку, кількість пластикових карт, кількість встановлених банкоматів.........., так і шляхом проведення розрахунків у відповідності з різними методиками з визначення надійності, стабільності банку, стійкості банку до впливу різних факторів на підставі даних балансу........

Серед зарубіжних рейтингових систем найбільшу популярність здобула система CAMEL, прийнята в США. Її найважливішими показниками, що характеризують діяльність комерційного банку, є: достатність капіталу (С); якість активів (А); рівень менеджменту (М); прибутковість (Е); ліквідність (L). З 1997 р. Федеральна корпорація зі страхування депозитів ( FDIC) внесла зміни в Єдину систему рейтингу фінансових установ UFIRS, більш відому під найменуванням CAMEL. У неї був доданий шостий компонент - "Чутливість до ринкового ризику " (S).

Серед російських рейтингових систем відомі наступні: методика Агентства банківської інформації тижневика «Економіка і Життя», рейтинги комерційних банків газети «Комерсант-Daily», рейтинги стабільних комерційних банків Аналітичного центру фінансової інформації, методика класифікації комерційних банків по групах надійності Інформаційного центру «Рейтинг», банківські рейтинги «Інтерфакс-100» та інші.

Державна комісія з цінних паперів та фондового ринку (далі – Комісія) відповідно до Закону України «Про державне регулювання ринку цінних паперів в Україні» та покладених на неї завдань здійснює регулювання діяльності уповноважених рейтингових агентств. Уповноважене рейтингове агентство — рейтингове агентство, яке стало переможцем конкурсу з визначення рейтингових агентств, уповноважених на проведення рейтингової оцінки, який проводиться Комісією.

Уповноважені рейтингові агентства включені до Державного реєстру уповноважених рейтингових агентств: товариства з обмеженою відповідальністю - «Рейтингове агентство «ІВІ — Рейтинг», „РЮРІК”, «Рейтингове агентство «Експерт – рейтинг», «Кредит-Рейтинг», «Українське кредитно-рейтингове агентство», «Рейтингове агентство «Стандарт-Рейтинг».

Сучасні теорії організації і проведення оцінки

конкурентоспроможності банків не враховують такий фактор розвитку

кредитних організацій , як організація філіальних мереж , що призводить

до зниження точності при оцінці результатів реалізації загальної стратегії

розвитку банку.

У дисертації зроблено висновок , що наявність філіальної мережі дає

комерційному банку додатковий інструмент для освоєння нових

регіонів , залучення нових клієнтів , вдосконалення продуктового

ряду банківських послуг , сприяючи зростанню прибутку і , тим самим , зростанню

капіталу комерційних банків .

Виходячи з цього, на нашу думку, для оцінки рівня динамічних конкурентних переваг банку доцільніше застосовувати систему показників, яка б дала змогу всебічно оцінити рівень розвитку банківської установи та, відповідно, рівень його переваг над прямими та потенційними конкурентами на окремих сегментах або ринку банківських послуг у цілому.

Враховуючи ці аспекти, до групи показників оцінки динамічних конкурентних переваг банку були віднесені: динаміка активів; динаміка зобов'язань; динаміка кредитного портфеля; динаміка проблемних кредитів; динаміка інвестиційного портфеля; динаміка депозитів юридичних осіб; динаміка депозитів фізичних осіб; динаміка капіталу (рівень капіталізації) та динаміка чистого прибутку банку. Зазначені показники комплексно характеризують результати діяльності банку за відповідний період, а їх оцінка дає змогу визначити банки-лідери серед досліджуваних фінансово-кредитних установ за рівнем приросту фінансових показників їх діяльності.

28 березня Незалежна асоціація банків України (НАБУ) провела у Києві конференцію» ІТ-рішення та інновації в банківському секторі». Її ініціатором виступив Комітет НАБУ з питань банківської інфраструктури та платіжних систем. Найнагальнішими учасники визначили такі питання:

побудова ефективного кліентоорієнтованого банку за допомогою сучасних електронних фінансових послуг для приватних та корпоративних клієнтів;

перспективні технології, сервіси і напрямки розвитку електронних фінансів;

рішення для організації процесів роздрібного кредитування та кредитного скорингу;

сучасна інфраструктура електронних фінансів. Аутсорсинг, інтеграція;

рішення з автоматизації систем управління бізнес-процесами;

інновації в інженерній та серверній інфраструктурі;

рішення від провідних виробників з побудови «хмарних» інфраструктур;

корпоративні системи зв'язку та мережі передачі даних;

рішення для інтернет-банкінгу;

рішення з питань захисту банківської ІТ-інфраструктури.

Рис. 1. Концептуальні засади здійснення комплексної оцінки конкурентних переваг банку

Систематизація підходів до оцінки конкурентних переваг дозволила здій-

снити їх порівняльний аналіз та визначити певні недоліки, які унеможливлю-

ють їх використання у банківській сфері: містять перелік показників, які вико-

ристовуються виключно для підприємств матеріальної сфери виробництва;

засновані на використанні оціночних характеристик, для розрахунку яких необ-

хідна додаткова внутрішня інформація і спеціальні методики, а також важкодо-

ступні зовнішні дані; використання статичних показників, що дозволяє оцінити

конкурентні переваги тільки на певний момент часу. За цих обставин автором

зроблено висновок про необхідність розробки специфічного інструментарію ком-

плексної оцінки конкурентних переваг банку.

Класифікація конкурентних переваг банку

Для завоювання лідируючих позицій у своєму секторі та підвищенні ефективності діяльності банківський менеджмент та персонал повинні володіти інформацією щодо видів конкурентних переваг, а також конкурентоспроможності.

Останні події світової фінансової кризи наклали суттєвий негативний відбиток на звичний процес діяльності банківських установ України. У таких умовах методи конкурентної боротьби та види конкурентних переваг значно варіюються з огляду на жорстоку конкуренцію на ринку банківських послуг.

Параметри та характеристики продукту або послуги, які створюють для банку певні переваги над конкурентами, є конкурентними перевагами. Класифікувати їх можна за різними параметрами. Найчастіше дослідники виділяють цінові та нецінові конкурентні переваги комерційних банків. Так, до факторів цінових конкурентних переваг відносять:

- ціну банківського продукту;

- умови його оплати;

- витрати, пов’язані з експлуатацією та використанням продукту.

У кризових та посткризових умовах банки активно використовували дані методи конкурентних переваг. Так, з метою залучення грошових ресурсів клієнтів, як основного джерела поповнення ліквідності, середня відсоткова ставка за депозитами у національній валюті зросла до 19,3% (з 16,4%) [2]. Подальше збільшення ставки стає вже економічно необґрунтованим, а отже використання цінових конкурентних переваг виявилося обмеженим.

У таких умовах банки почали активно застосовувати нецінові методи конкурентної боротьби. Серед основних факторів нецінових конкурентних переваг відзначимо наступні:

- якість банківських послуг;

- організаційно-комерційні умови;

- пропозиція вигідних умов депозитних або кредитних угод з банком. Наприклад, під час кризи банки пропонували короткострокові депозити терміном до одного місяця з можливістю подовження строку;

- імідж банку.

Необхідно говорити про взаємозв’язок між ціновими та неціновими факторами конкурентних переваг, оскільки банківський продукт володіє двома основними характеристиками: вартість та споживча вартість. Ціна є грошовим еквівалентом вартості продукту на ринку, а якість послуги банку обумовлює споживчу вартість.

Розглянемо фактори конкурентних переваг суб’єктів господарювання. Як уже зазначалося, існує багато точок зору на їх класифікацію. Деякі дослідники розділяють конкурентні переваги залежно від стадій життєвого циклу, методів конкурентної боротьби, інші пов’язують їх з факторами виробництва та ін. (табл. 1). На нашу думку, серед всього різноманіття найбільш релевантними є ціна та якість, які в комплексі формують сукупність інших взаємообумовлених чинників.

Задля усунення неоднозначностей у виборі інструментарію оцінки в роботі набула подальшого розвитку класифікація конкурентних переваг банку на

основі систематизації існуючих класифікаційних ознак: 1) по відношенню до

банку як системи (внутрішні, зовнішні); 2) за сферою прояву (розробка, реалізація, сервіс); 3) за рівнем реалізації (робоче місце, окремий підрозділ; банк

у цілому); 4) з погляду ефекту, який отримує банк від реалізації переваги (науково-технічні, економічні, соціальні); 5) за характером факторів (економічні,

техніко-технологічні, організаційні (управлінські), маркетингові, соціально-

психологічні, географічні); 6) за видом об’єктів (банківського продукту (послуги), окремого бізнес-напряму банку, банку у цілому); 7) відповідно до характеру цілей банку (стратегічні, тактичні); 8) з позиції методів конкуренції (цінові,

нецінові); 9) за характером динаміки (стійкі, нестійкі), – та їх доповнення ознакою: 10) за хронологією подій (статичні, динамічні); 11) за рівнем інноваційності (існуючі, інноваційні). Необхідність виокремлення виду динамічних конкурентних переваг обумовлена потребою ідентифікації динамічних здібностей

банку для розширення сфери впливу на ринку банківських послуг в умовах інтенсифікації конкурентної боротьби. На відміну від інших видів, динамічні

конкурентні переваги характеризують здатність керівництва банку до адаптації

накопиченого досвіду до нових потреб ринку, своєчасного ухвалення управлінських рішень, навчання персоналу, обміну інформацією та впровадження кращого досвіду і, за рахунок цього, забезпечення стабільно високих темпів приросту фінансових показників банківської діяльності. Необхідність виокремлення

інноваційних конкурентних переваг зумовлена необхідністю випередження

конкурентів в умовах високого динамізму ринкового середовища, що досягається за рахунок впровадження та використання інновацій: нових підходів до

управління, організації роботи, мотивації, підвищення якості, розробки та виведення на ринок принципово нових продуктів та послуг.

в контексті банку доцільним вбачається поділ на переваги в ресурсах та переваги в умінні (рис.1).

- наявність нових технологій та устаткування

- досвідчений, кваліфікований персонал

- величина активів та статутного капіталу

- оптимальна структура надання послуг

- доступ до фінансових та матеріальних ресурсів

- розвинута система співробітництва

- великі обсяги надання послуг

- система розрахунків та спектр послуг

- розгалужена філійна мережа

- наявність генеральної або валютної ліцензії

- ефективна маркетингова політика

- висока якість банківських послуг

- ефективна реклама

- «ноу-хау» у розробці та впровадженні послуг

- стимулювання збуту

- довіру клієнтів до банку

- імідж та репутація

- досвід проведення банківської діяльності

- державна підтримка

- ініціативна реалізація роботи по всіх напрямках діяльності

- високий рівень менеджменту

– високий рівень управління клієнтською базою банку

Рис. 1. Види конкурентних переваг банків

Слід зауважити, що для досягнення успіху в своєму секторі діяльності суб’єкту господарювання необов’язково володіти всіма конкурентними перевагами. Наявність конкурентних переваг у суб’єкта господарювання визначає його конкурентоспроможність, яка є однією з найважливіших характеристик, в якій відображається сутність конкуренції.

конкурентні переваги |

основний зміст |

За характером оцінювача |

|

конкурентні переваги, виділяються корпоративними клієнтами |

Надійність , гарантії , стабільність , рівень популярності банку , репутація , наявність дистанційного обслуговування |

конкурентні переваги , виділяються приватними клієнтами |

Вартість банківського обслуговування , розвиненість філіальної мережі , графік роботи банку , уважне ставлення до клієнта , перелік надаваних банківських послуг , участь банку в системі страхування вкладів |

Стосовно діяльності банку |

|

Економічні |

Тарифи на банківські операції та послуги , витрати часу клієнта , ефект від використання операції ( послуги) |

Неекономічні |

Надання консультаційних послуг клієнту , забезпечення безпеки та захисту таємниці внесків . |

За первинним зовнішніми ознаками |

|

Імідж банку |

Сприйняття банку , позиція на ринку , статус комерційного банку в регіоні , товарний знак , впізнаваність , репутація |

Тарифна політика |

Розмір комісій , порядок надання послуг залежно від різних критеріїв , системи знижок |

територіальна доступність банку |

Наявність відділень комерційних банків за місцем реєстрації клієнтів , зручність територіального розташування відділень |

інвестиційна привабливість |

Інвестиційні програми для приватних і корпоративних клієнтів , пропозиції з управління капіталом підприємства та активами підприємства в цілому , наявність власних ПІФів |

За рівнем компетенцій |

|

внутрішні компетенції |

Організаційна структура , кваліфікований персонал , технічна оснащеність , наявність внутрішніх положень , регламентів та інструкцій |

зовнішні компетенції |

Клієнти і їхні потреби , зв'язок з акціонерами , інвесторами , з державними структурами та Банком Росії |

динамічні компетенції |

Швидкість впровадження інновацій , швидкість виконання операцій , темпи зростання економічних показників , швидкість прийняття управлінських рішень |

|

|

|

|

|

|

|

|

http://dis.podelise.ru/pars_docs/diser_refs/10/9953/9953.pdf

1. Аналіз і порівняння зарубіжних і вітчизняних моделей оцінки конкурентних переваг банку

Методики щодо оцінювання конкурентоспроможності банку варіюються від відносно простих, заснованих в умовах недостатнього фінансування й обмеженості інформації, до складних, котрі потребують від банківських установ значних витрат і високого професіоналізму персоналу, що займається дослідженням конкурентоспроможності. Перевагою українських банків є те, що вони можуть використовувати досить великий вітчизняний досвід з вивчення цієї проблеми, з одного боку, і закордонні методики — з іншого. Серед них можна виокремити наступні:

Розроблена автором методика спрямована на оцінку конкурентних характеристик банківських

продуктів допомогою аналізу цінових і нецінових умов їх реалізації в зіставленні з

суперниками і включає два етапи : визначення рівня лояльності1

[ 1 ] і повних процентних

ставок з наступним ранжуванням банків . Інформаційною базою для його проведення є-

ються дані , представлені на Інтернет- сайтах кредитно -фінансових інститутів в порядку

реклами банківських продуктів. Перевагу у виборі продукту конкретного банку, обумовлена кращими в зіставленні з

конкурентами неценовиміусловіямі його реалізації, розглядається як прояв лояльності клиен-

тов.

Методика оцінки лояльності заснована на розрахунку коефіцієнта, що представляє собою суму вагових значень нецінових критеріїв, позитивно оцінених для відповідного банку за допомогою бінарної системи («+» або «-»). Розрахунок вагового значення фактора лояльності здійснюється за формулою:

Wk = 1/nk

де Wk - вагове значення нецінового критерію k;

nk - кількість нецінових критеріїв дослідження.

За допомогою показника Wk всім критеріям оцінки присвоюється однакова питома вага при розрахунку коефіцієнта, який відображає рівень лояльності клієнтів банку, а також задається область значень останнього:

Lbi = nk Wkb

k=0

де Lbi - рівень лояльності клієнтів і-го банку по неціновим критеріям оцінки ( Lbi [0 ; 1]);

Wkb - вагове значення нецінового критерію, позитивно оціненого для і-го банку.

Результати оцінки рівня лояльності залежать від кількості та формулювання нецінових критеріїв, які встановлюються співробітниками аналізованого банку залежно від цілей дослідження, доступності інформації про діяльність конкурентів тощо. Склад параметрів може змінюватися за допомогою заміни несуттєвого (застарілого) або введення нового критерію, що призведе до змін значень nk і відповідно Wkb. Для співставлення результатів, отриманих в динаміці за тривалий період часу, розрахунок показника Lbi доцільно проводити одночасно для первісного числа, отриманого при колишній інтерпретації критеріїв, з новою їх сукупністю, підданої кількісним і (або) якісним змінам.

На підставі отриманих оцінок рівня лояльності клієнтів банкам присвоюється відповідний ранг (riпр).

Методика також включає в себе рангову систему оцінки цінового фактора, вираженого повною процентною ставкою (riр). Система ранжирування за двома видами факторів передбачає присвоєння мінімального порядкового номера банку з кращими умовами реалізації продукту. Область значень рангових показників ri [1, N], де N - кількість банків, що беруться до уваги. У разі збігу значень показника Lbi або повної процентної ставки для різних учасників аналізованого сегмента, їм присвоюється однаковий ранг.

Підсумковий показник оцінки конкурентних переваг банку по продукту, який визначає межі сегменту ринку, розраховується за такою формулою:

CAi = riпр + riр

де CAi - показник оцінки конкурентних переваг i-го банку в сегменті ринку;

riпр – ранг i-го банку за результатами оцінки нецінових критеріїв лояльності;

riр - ранг i-го банку за результатами оцінки цінового критерію лояльності.

Переведення показника Lbi і повної процентної ставки в систему рангових значень дозволяє зіставити цінові та нецінові параметри, не надаючи жодному з даних видів факторів значнішої вагомості при формуванні конкурентних переваг банку в сегменті ринку.

Мінімальне значення CAi свідчить про конкурентну перевагу банку, забезпечену більш вигідними для клієнта ціновими і неціновими умовами реалізації продуктів в сегменті, які дозволять йому підтримувати існуючу ринкову позицію або поліпшити її (2, с. 15–21).

Таким чином , автором розроблена методика , яка дозволяє провести експрес-аналіз

умов реалізації продуктів , що визначають межі сегмента ринку , виявити наявність ціно -

вих і нецінових конкурентних переваг у зіставленні з суперниками. Її позитивні -

ми характеристиками є простота розрахунку , доступність вихідних даних , Інформатіо -

ність і порівнянність отриманих результатів . Методика може застосовуватися на регулярній

основі для поточного моніторингу ситуації в сегменті банківського ринку , сприяючи вчасно-

менному ухвалення необхідних рішень в області маркетингу .

Н

а нашу думку, оцінку динаміч-

них конкурентних переваг бан-

ку доцільно здійснювати за ре-

зультатами розрахунку темпів при-

росту основних показників його

діяльності, що дає змогу визначити

рівень його конкурентних переваг.

Виходячи з того, що банки є дивер-

сифікованими структурами, тобто в

процесі своєї діяльності вони само-

стійно обирають пріоритетні бізнес-

напрями, і, відповідно, мають різні

темпи приросту тих чи інших по-

ФІНАНСОВИЙ РИНОК

V_12.(29.11.10).indd 23 30.11.10 16:36

24 ВІСНИК НБУ, ГРУДЕНЬ 2010

казників, що не дозволяє дати од-

нозначну оцінку загальному рівню

динамічності їх розвитку та оцінити

стійкість їх динамічних конкурент-

них переваг. Саме тому доцільні-

шою є комплексна оцінка динаміч-

них конкурентних переваг банку

на основі розрахунку інтегрального

показника, який дає змогу всебічно

охарактеризувати рівень динаміч-

ності розвитку об’єкта дослідження

протягом відповідного періоду [3,

10, 12].

Основними перевагами інтеграль-

ного показника є те, що, по-перше,

він синтезує в собі весь вплив вклю-

чених у дослідження показників ді-

яльності банку, які дають змогу оці-

нити рівень його конкурентних пе-

реваг, а, по-друге, зводить проблему

оцінки конкурентних переваг банку

до одного кількісного значення, що

значно полегшує економічну інтер-

претацію отриманих результатів.

Метод розрахунку інтегрального

показника забезпечує зведення ряду

різних за змістовим навантаженням,

значущістю й іншими характеристи-

ками показників-ознак у єдиний ін-

тегральний показник, що дає змогу

визначити відмінність досягнутого

стану відповідного об’єкта дослі-

дження від стану аналогічних об’єк-

тів у цілому за системою показників.

У результаті можна виміряти ступінь

відмінності між рівнями динамічних

конкурентних переваг досліджува-

них банків у певному періоді та зро-

бити однозначний висновок про по-

ліпшення (погіршення) результатів

роботи за аналізований проміжок ча-

су, що спрощує процедуру оцінки

конкурентних переваг банку, а іноді

є єдино можливим способом її про-

ведення та одержання об’єктивних

однозначних висновків.

Результати розрахунку інтеграль-

ного показника динамічних конку-

рентних переваг дають змогу виділи-

ти банки, які забезпечують стійкі

динамічні конкурентні переваги у

довгостроковому періоді. При цьому

методика його розрахунку передба-

чає розрахунок темпів приросту

основних показників банківської ді-

яльності; обчислення коефіцієнта

варіації за темпами їх приросту за до-

сліджуваний період (у нашому ви-

падку динамічнішим є банк, який

має вище значення коефіцієнта варі-

ації зазначених показників); вста-

новлення вагових коефіцієнтів за-

значених показників та їх системати-

зація в інтегральний показник дина-

мічних конкурентних переваг банку,

який свідчить про загальний рівень

динамічності розвитку банківської

установи.

Згідно із запропонованою методикою на першому етапі (див. схему) необхідно визначити перелік об’єктів дослідження – прямих або потенційних конкурентів на грошово-кредитному ринку чи його окремих сегментах. У нашому випадку об’єктами дослідження обрано банки першої групи за рейтингом Національного банку України, які є основними конкурентами на ринку банківських послуг. На наступному етапі формується та обґрунтовується система показників оцінки динамічних конкурентних переваг банку.

На наступному етапі оцінки слід розрахувати темпи приросту за основними показниками діяльності банку, які входять до складу системи показників оцінки його динамічних конкурентних переваг.

Далі необхідно розрахувати коефіцієнт варіації за темпами приросту кожного показника динамічних конкурентних переваг протягом аналізованого періоду за формулою:

νj = σj/xj (середн.)

де νj – коефіцієнт варіації для j-го показника динамічних конкурентних переваг банку;

σj – сигма для j-го показника динамічних конкурентних переваг банку;

xj (середн.) – середнє значення j-го показника динамічних конкурентних переваг банку.

Цей показник виступає як критерій рівня динамічності розвитку банківської установи протягом досліджуваного періоду.

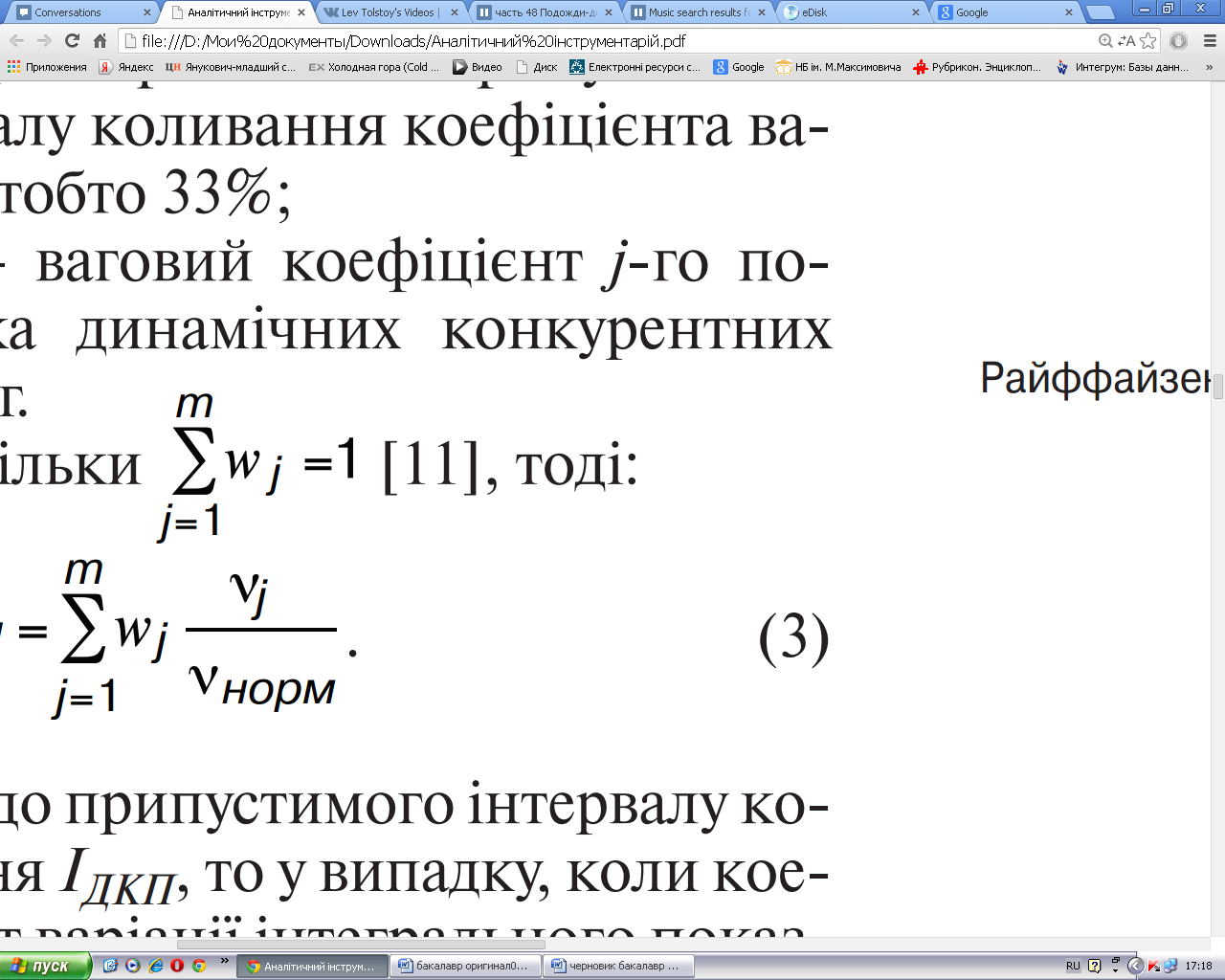

У процесі дослідження однорідних об’єктів припустимим вважається νj ∈ [0;33], крім цього, наведений коефіцієнт варіації застосовують для оцінки ступеня варіації: νj < 15% – слабка; 15% ≤ νj ≤ 25% – середня; νj > 25% – сильна [6, 8, 13, 16, 21, 24].

При дослідженні динамічності розвитку банку оптимальним є високий рівень варіативності показників його динамічних конкурентних переваг. Саме тому в праці запропоновано встановити нормативне значення коефіцієнта варіації на рівні νj > [0;33]. Відповідно, чим вищими є коефіцієнти варіації за певними показниками банківської діяльності, тим вищим є рівень його динамічних конкурентних переваг у довгостроковому періоді і тим стійкішими є динамічні конкурентні переваги банку (при позитивній динаміці цих показників).

На п’ятому етапі оцінки необхідно встановити вагові коефіцієнти для показників динамічних конкурентних переваг банку, які відображають вагу кожного показника в інтегральному показнику динамічних конкурентних переваг досліджуваних банків. Для цього застосовано метод “аналізу ієрархій” Т.Сааті, який є одним із найточніших і математично обґрунтованих способів систематизації розрізнених показників у єдиний оцінний критерій, що задовольняє вимоги стратегічного аналізу розвитку об’єкта дослідження шляхом врахування важливості його характеристики в агрегованому критерії [5]. Сутність цього методу полягає у визначенні власного вектора кожного показника (характеристики об’єкта дослідження) на основі попарного порівняння досліджуваних характеристик об’єкта дослідження. Результати аналізу значень власного вектора матриці, побудованої на основі попарного порівняння досліджуваних параметрів, вирішують важливе питання щодо впорядкування пріоритетів характеристик, які оцінюються, в групі параметрів дослідження.

Застосування методу Т.Сааті при встановленні вагових коефіцієнтів показників динамічних конкурентних переваг, які є складовими для розрахунку інтегрального показника динамічних конкурентних переваг банків з урахуванням їх стійкості, дає змогу: по-перше, отримати ваговий рівень показників, які встановлюються шляхом експертної оцінки значущості відповідних показників у агрегованому оцінному критерії рівня динамічних конкурентних переваг банку; по друге, на основі врахування ваги кожного показника системи оцінки динамічних конкурентних переваг банку визначити загальний рівень його динамічних конкурентних переваг протягом досліджуваного періоду.

За результатами експертної оцінки відносної переваги одного показника над іншими було побудовано матрицю попарних порівнянь варіативності показників динамічних конкурентних переваг банку (див. таблицю “Матриця попарних порівнянь варіабельності показників динамічних конкурентних переваг банку”).

Перевірку адекватності отриманих результатів проведено за рівнем індексу узгодженості, який показує, наскільки позиція у певній групі відрізняється від позиції інших груп за тією ж узгодженістю [28]. Результати розрахунків є адекватними, оскільки рівень індексу узгодженості становить 0.04 за максимально допустимого його значення 0.1 [10].

На наступному етапі здійснюється агрегування показників динамічних конкурентних переваг з урахуванням їх вагового вкладу в інтегральний показник.

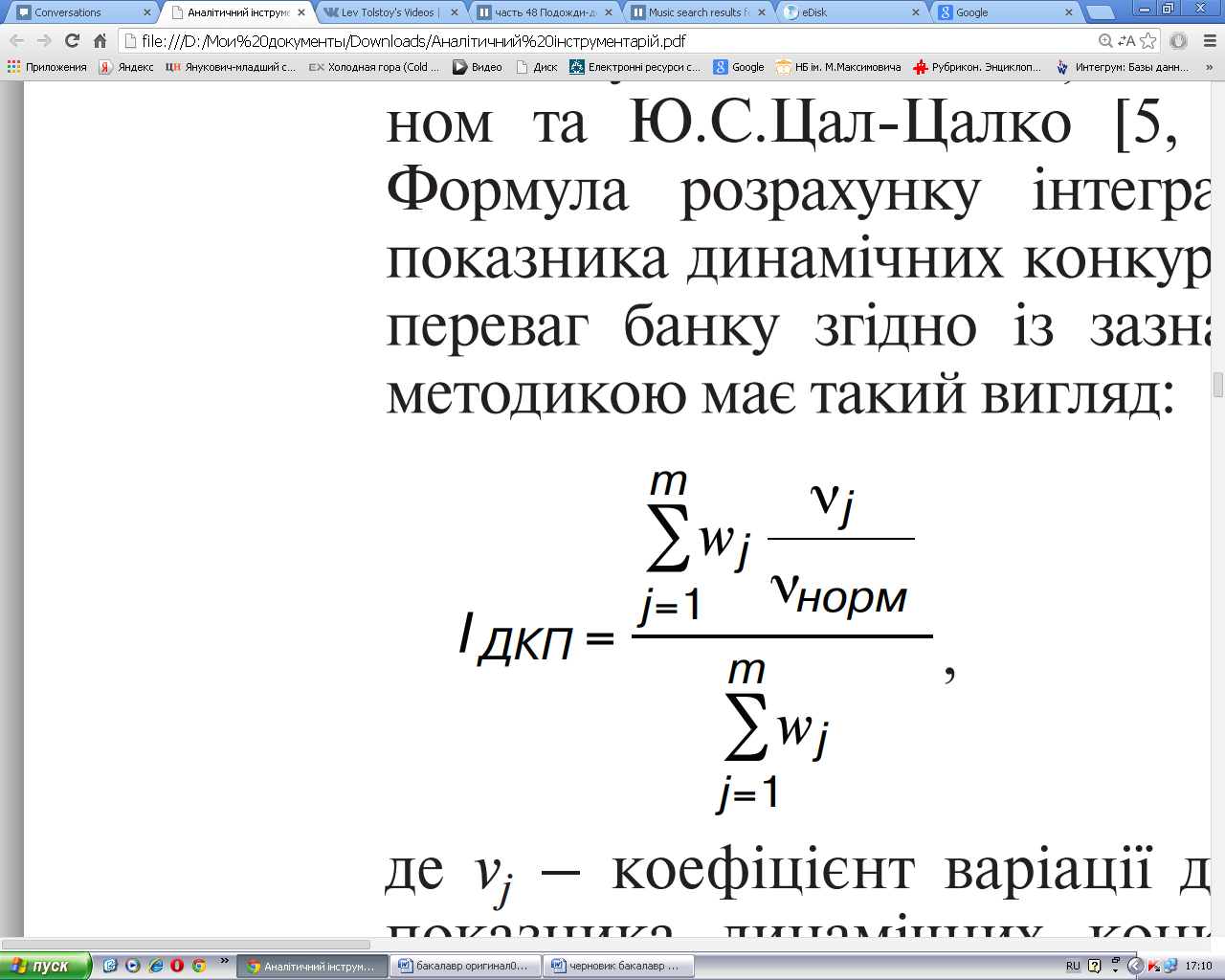

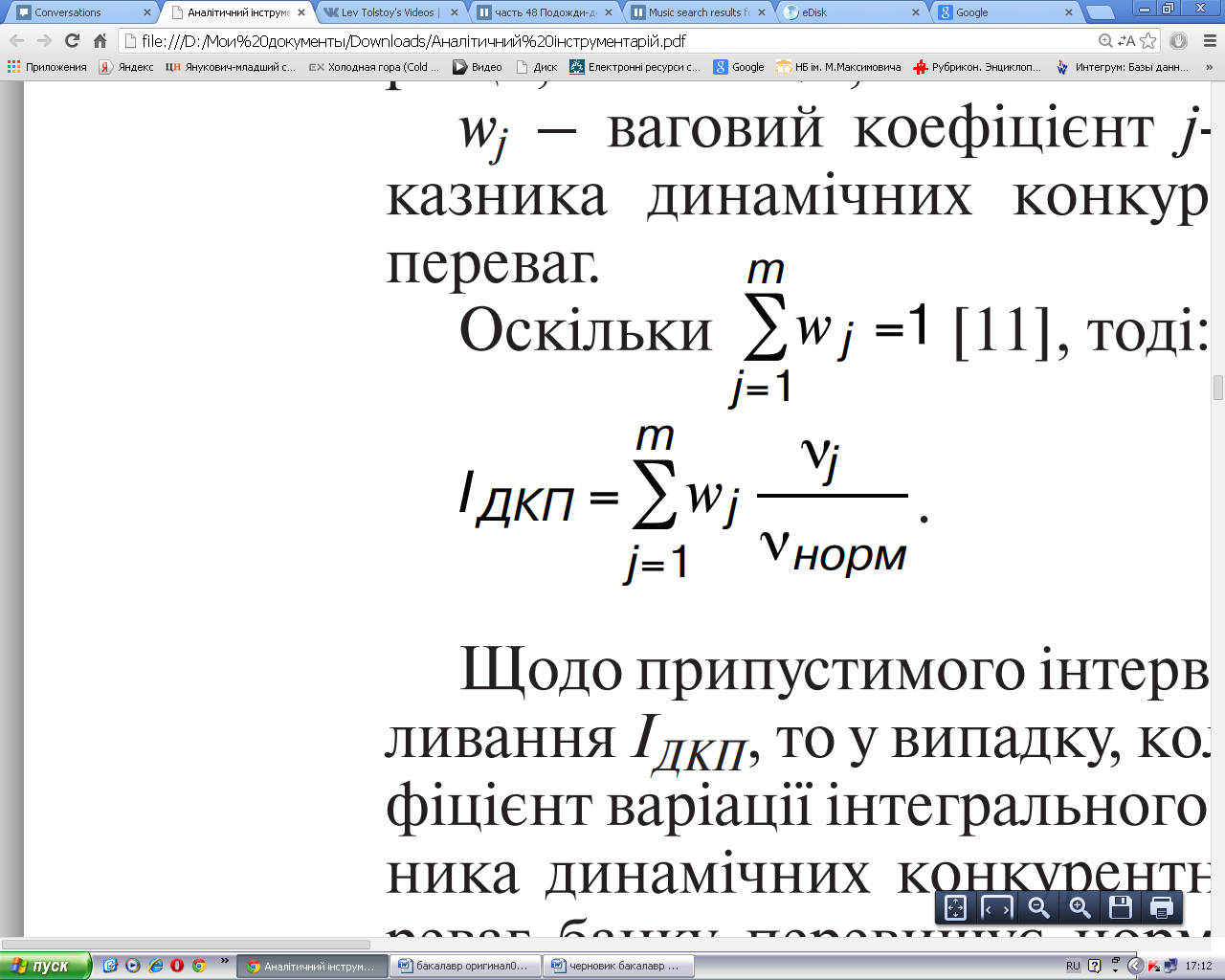

Для узагальнення показників динамічних конкурентних переваг банку в один інтегральний показник доцільно використати методику, запропоновану Ю.О.Колісник, Н.М.Літвіном та Ю.С.Цал-Цалко [5, 7, 17].

Формула розрахунку інтегрального показника динамічних конкурентних переваг банку згідно із зазначеною методикою має такий вигляд:

де νj – коефіцієнт варіації для j-го показника динамічних конкурентних переваг банку;

νнорм – верхня межа припустимого інтервалу коливання коефіцієнта варіації, тобто 33%;

wj – ваговий коефіцієнт j-го показника динамічних конкурентних переваг.

Оскільки

тоді:

Щодо припустимого інтервалу коливання IДКП, то у випадку, коли коефіцієнт варіації інтегрального показника динамічних конкурентних переваг банку перевищує нормативне значення (0 ÷ 1), в праці пропонується вважати цей банк як такий, що має високий рівень динамічних конкурентних переваг.

Таким чином, наявність у банку

портфеля стійких динамічних

конкурентних переваг визначає

рівень його конкурентоспромож-

ності на ринку банківських послуг.

Конкурентоспроможнішими є ті

банки, які мають стабільну динаміку

клієнтської бази, кредитного, інвес-

тиційного та депозитного портфелів,

активів та зобов’язань, тобто дина-

мічно розвиваються і мають високий

рівень конкурентних переваг віднос-

но прямих та потенційних конкурен-

тів і за рахунок цього утримують зна-

чні частки ринку банківських послуг.

Основним критерієм динамічності

розвитку банку є його динамічні

конкурентні переваги.

Така група конкурентних переваг

банку дає змогу найоперативніше

оцінити загальні тенденції його роз-

витку, визначити основні переваги

та недоліки в його діяльності порів-

няно з прямими та потенційними

конкурентами на ринку банківських

послуг у цілому чи окремих його сег-

ментах. Для здійснення оцінки ди-

намічних конкурентних переваг

банку було запропоновано аналітич-

ний інструментарій, в основі якого

лежить розрахунок комплексного

(інтегрального) показника, що все-

бічно характеризує розвиток об’єкта

дослідження за відповідний період

[3, 10, 12].

Запропонований методичний під-

хід дає змогу виділити банківські

установи, які динамічно розвивають-

ся в умовах постійної зміни зовніш-

нього та внутрішнього середовища,

мають високий рівень надійності й

фінансової стійкості, користуються

довірою клієнтів і, відповідно, утри-

мують стабільно високий рівень ди-

намічних конкурентних переваг від-

носно конкурентів у довгостроковій

перспективі. Цей рівень конкурент-

них переваг зумовлює їх стабільно

високий рейтинг серед вітчизняних

банків та наявність потенціалу щодо

посилення їх конкурентоспромож-

ності в майбутньому.

Упровадження запропонованого

методичного підходу в практику ро-

боти банків сприятиме формуванню

стратегічних заходів щодо посилен-

ня конкурентоспроможності шля-

хом забезпечення високого рівня

динамічних конкурентних переваг у

довгостроковій перспективі, спро-

можних забезпечити сталий розви-

ток банків в умовах мінливості зо-

внішнього та внутрішнього середо-

вища функціонування.

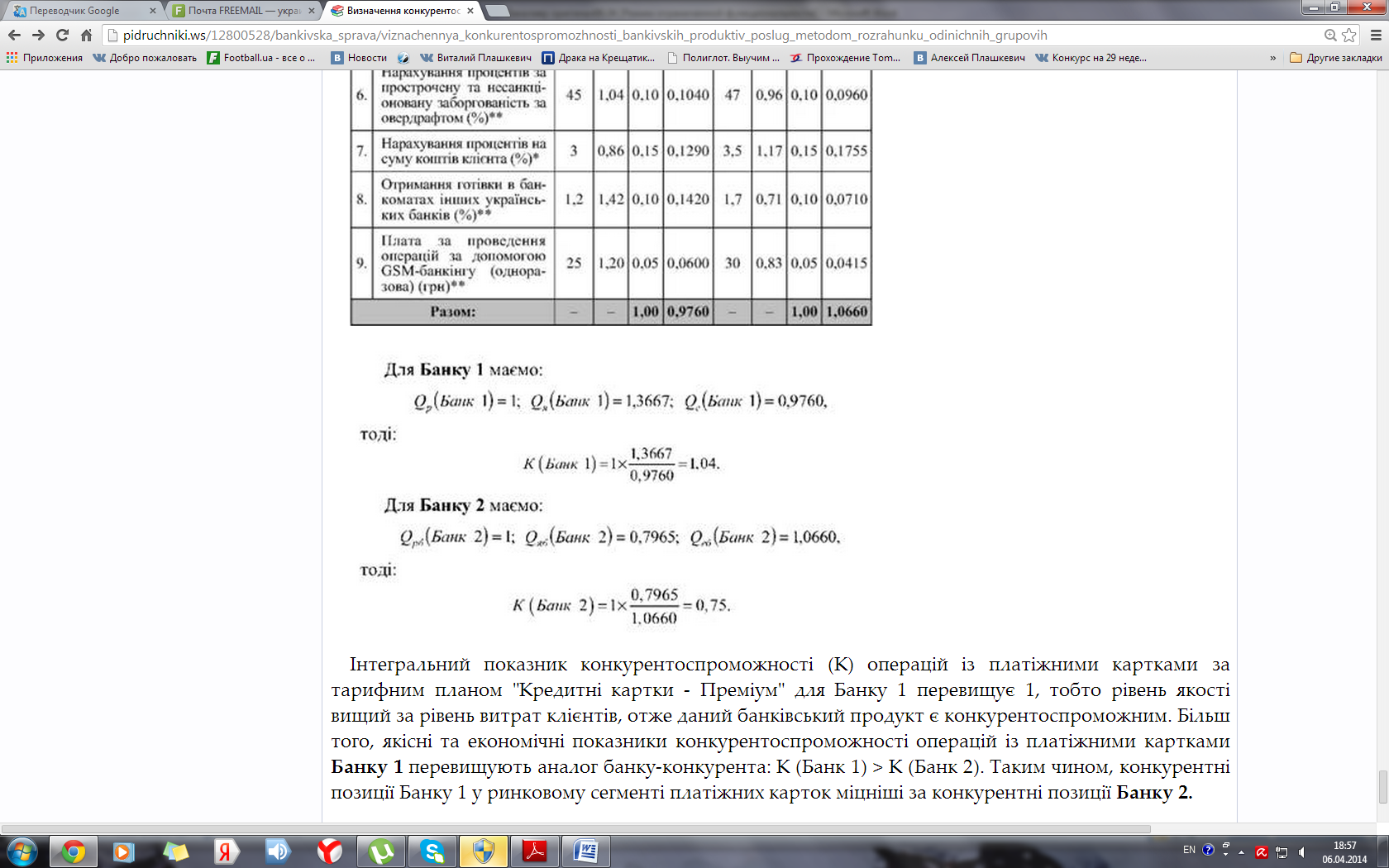

Розглянемо приклад визначення конкурентоспроможності банківських продуктів і послуг методом розрахунку одиничних і групових показників.

Нехай Банк 1 - основний банк, маркетологи якого розраховують показник конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум". Банк 2 - основний конкурент і пакет операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" цього банку є базовим зразком для порівняння. Ціль - визначення конкурентних переваг Банку 1 за елементом продуктового портфеля - операції з платіжними картками за тарифним планом "Кредитні картки - Преміум".

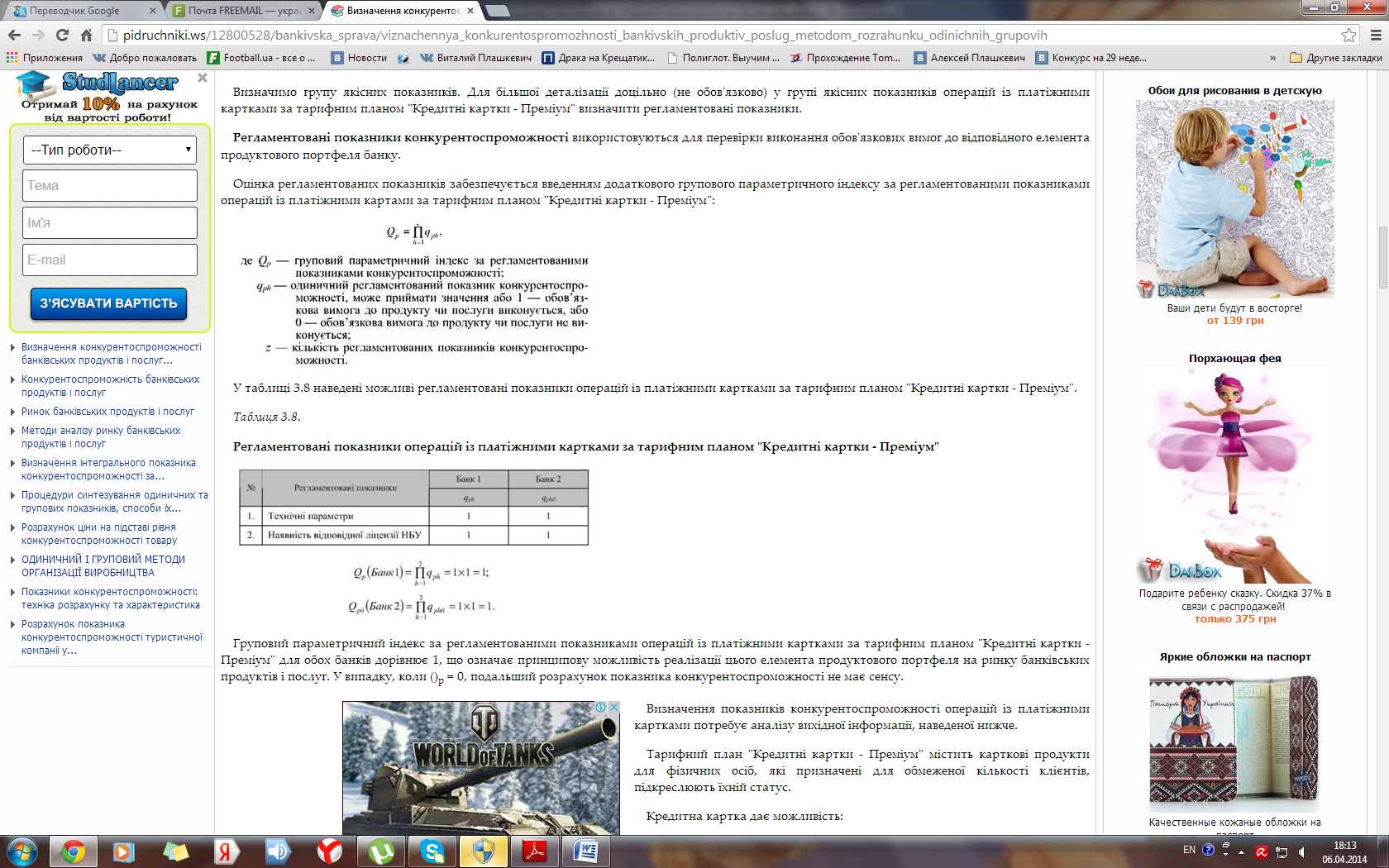

Визначимо групу якісних показників. Для більшої деталізації доцільно (не обов'язково) у групі якісних показників операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" визначити регламентовані показники.

Регламентовані показники конкурентоспроможності використовуються для перевірки виконання обов'язкових вимог до відповідного елемента продуктового портфеля банку.

Оцінка регламентованих показників забезпечується введенням додаткового групового параметричного індексу за регламентованими показниками операцій із платіжними картами за тарифним планом "Кредитні картки - Преміум":

http://pidruchniki.ws/12800528/bankivska_sprava/viznachennya_konkurentospromozhnosti_bankivskih_produktiv_poslug_metodom_rozrahunku_odinichnih_grupovih

Груповий параметричний індекс за регламентованими показниками операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" для обох банків дорівнює 1, що означає принципову можливість реалізації цього елемента продуктового портфеля на ринку банківських продуктів і послуг. У випадку, коли ()р = 0, подальший розрахунок показника конкурентоспроможності не має сенсу.

Визначення показників конкурентоспроможності операцій із платіжними картками потребує аналізу вихідної інформації, наведеної нижче.

Тарифний план "Кредитні картки - Преміум" містить карткові продукти для фізичних осіб, які призначені для обмеженої кількості клієнтів, підкреслюють їхній статус.

Кредитна картка дає можливість:

1) придбати річ, поїхати у відпустку, зробити подарунок, не чекаючи дня зарплати;

2) зробити покупку негайно, а сплатити протягом року;

3) витрачати гроші в сумі встановленого кредитного ліміту негайно;

4) оплачувати банку відсотки тільки за суму кредиту, якою скористався власник картки;

5) погасити суму кредиту наступного дня та заплатити рівно за один день використання кредиту.

Відсоток використання кредиту по картці - 28 % (Банк 2 - 25 %) річних в гривнях. Кредитний ліміт - 200 % (Банк 2 - 250 %) доходу власника на місяць, але максимальна сума не більше 2000 доларів США в еквіваленті (Банк 2 - 2500 доларів США).

Згідно з вимогами Національного банку України, для відкриття карткового рахунку (як і для інших рахунків) необхідно надати такі документи: паспорт або документ, що його замінює; довідку про присвоєння ідентифікаційного номера. Обидва банки вимагають до того ж довідку про доходи з місця роботи за останні 6 місяців.

Для зручності на сайтах банків клієнт може заповнити "Online - заявку", а потім, у зручний час, у відділенні отримати картку та оформити пакет документів. Таким чином, клієнт отримує можливість раціонально використовувати свій час. Тарифи банків за міжнародними платіжними картками для фізичних осіб за тарифним планом "Кредитні картки - Преміум" наведені у таблиці 3.9.

Існує можливість на найвигідніших умовах оформити дві картки різних платіжних систем Visa та MasterCard до рахунку клієнта, що забезпечить комфортне використання платіжної карти.

За бажанням клієнт може оформити додаткову карту для своєї довіреної особі. Для цього необхідно звернутися до відділення банку, де клієнт отримав картку, та оформити заяву встановленого зразка (до заяви також додається паспорт та копія довідки про присвоєння ідентифікаційного номера платника податків).

Рахунок клієнта може бути поповнений без обмежень ним або іншою особою у будь-якому відділенні банку. Таким чином, платіжна картка забезпечує наявність коштів у потрібний момент.

Види платіжних карт MASTERCARD:

- CIRRUS/MAESTRO - доступність кожному;

- MasterCard Mass - оптимальна якість за оптимальну ціну;

- MasterCard GOLD - підтримка престижу клієнта;

- MasterCard Business - зручність для підприємств. Банками обслуговуються найпопулярніші бренди MasterCard,

Maestro та Cirrus платіжної системи MasterCard Int.

Власники платіжних карток мають можливість скористатися широкою мережею торгово-сервісних підприємств. Майже у будь-якій країні можна розрахуватися карткою. Світова мережа із понад 800 тис. банкоматів дозволяє у найстисліші терміни отримати готівкові гроші за картками цієї платіжної системи.

Об'єднана мережа банкоматів дає можливість користуватися банкоматами Банків-партнерів та знімати готівку за тими ж тарифами, що і в цього банку.

Ефективність операцій із платіжними картками залежить від членства банків у міжнародних банківських об'єднаннях, наприклад, у міжнародному об'єднанні Global Alliance, що нараховує більше 32000 банкоматів в 40 країнах світу. До об'єднання Global Alliance входять 6 найбільших банків Європи, США й Канади: Bank of America, BNP Paribas, Barclays, Deutsche Bank, Scotiabank, Westpac Banking Corporation. Отже, існують такі переваги для клієнтів:

- клієнти користуються банкоматами банків-учасників міжнародних об'єднань за пільговими тарифами у відсотках - лише 0,9 % від суми зняття;

- клієнти банків-учасників міжнародних об'єднань використовують банкоматну мережу певного банку за пільговими тарифами, встановленими банком-емітентом.

Крім того, ефективність операцій із платіжними картками залежить від кількості філій та відділень загалом та у регіональному розрізі.

Відповідність рівня комплексу операцій із платіжними картками світовим стандартам, висока якість обслуговування, індивідуальний підхід, престиж та стабільність, наявність можливості отримати консультації та допомогу з обслуговування платіжних карток - забезпечують банку високу міру надійності та стійкості, збільшують привабливість банку для потенційних клієнтів, які прагнуть розмістить власні кошти.

Наведена вихідна інформація дає можливість узагальнити якісні показники конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" у таблиці 3.10.

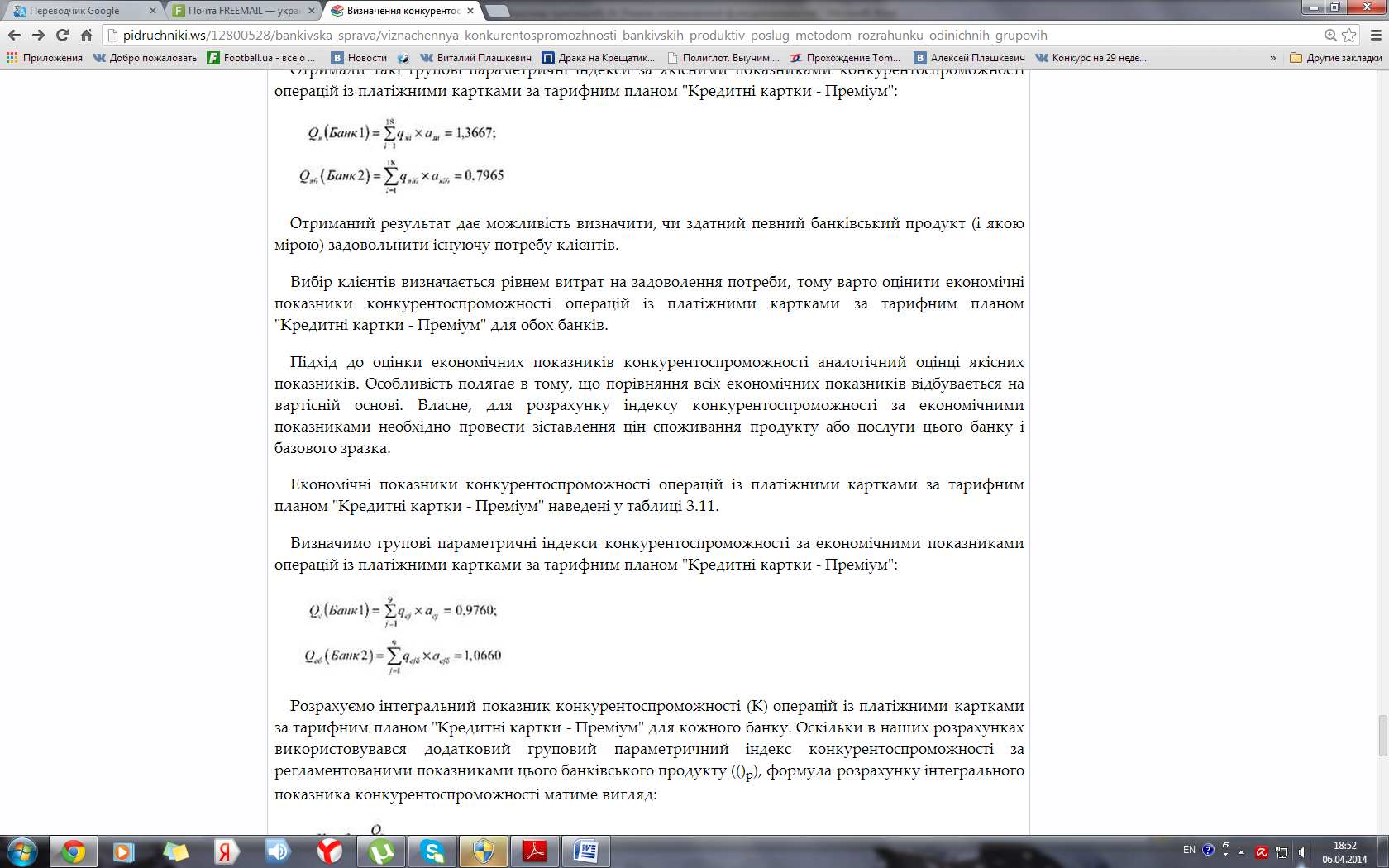

Отримали такі групові параметричні індекси за якісними показниками конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум":

Отриманий результат дає можливість визначити, чи здатний певний банківський продукт (і якою мірою) задовольнити існуючу потребу клієнтів.

Вибір клієнтів визначається рівнем витрат на задоволення потреби, тому варто оцінити економічні показники конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" для обох банків.

Підхід до оцінки економічних показників конкурентоспроможності аналогічний оцінці якісних показників. Особливість полягає в тому, що порівняння всіх економічних показників відбувається на вартісній основі. Власне, для розрахунку індексу конкурентоспроможності за економічними показниками необхідно провести зіставлення цін споживання продукту або послуги цього банку і базового зразка.

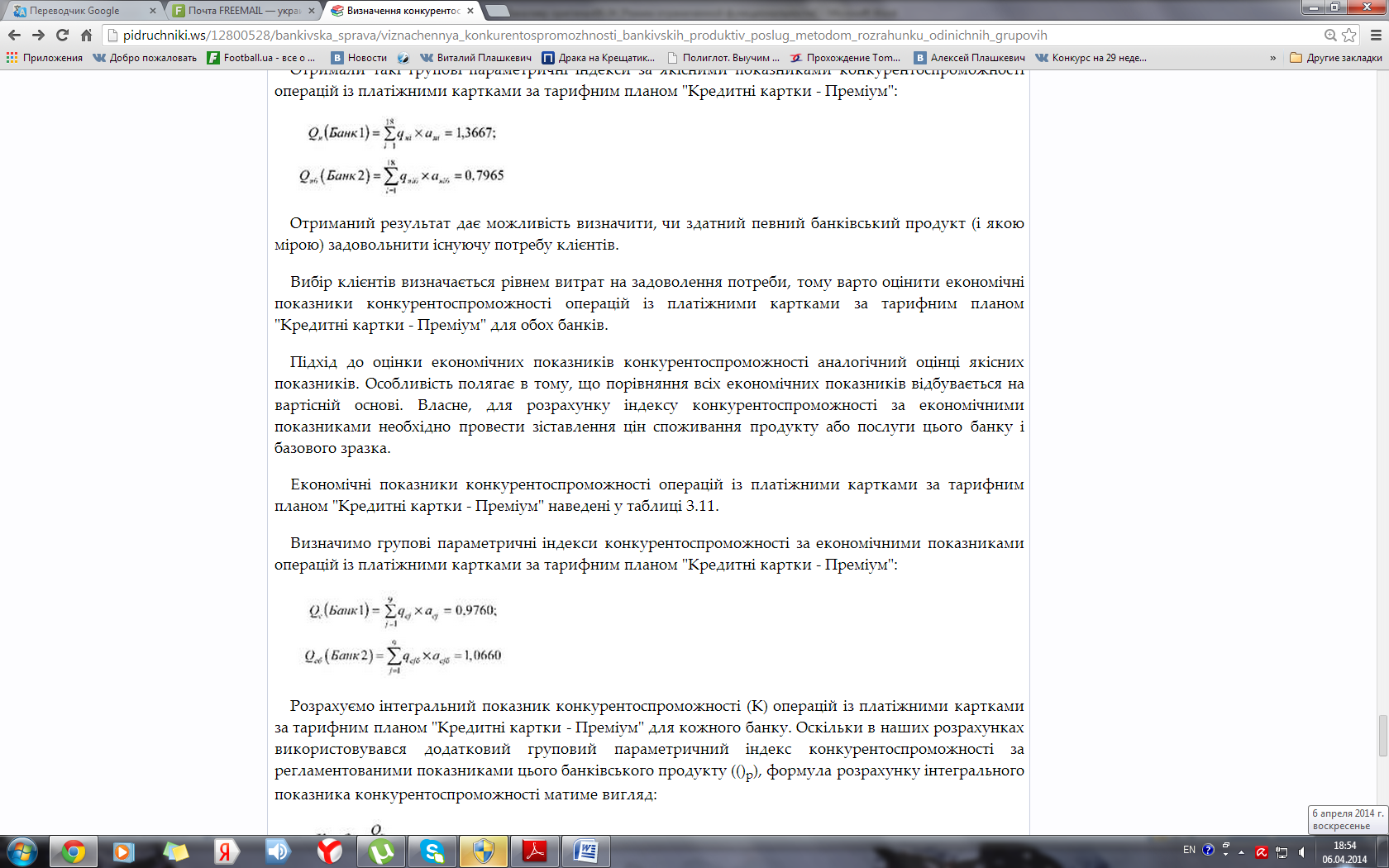

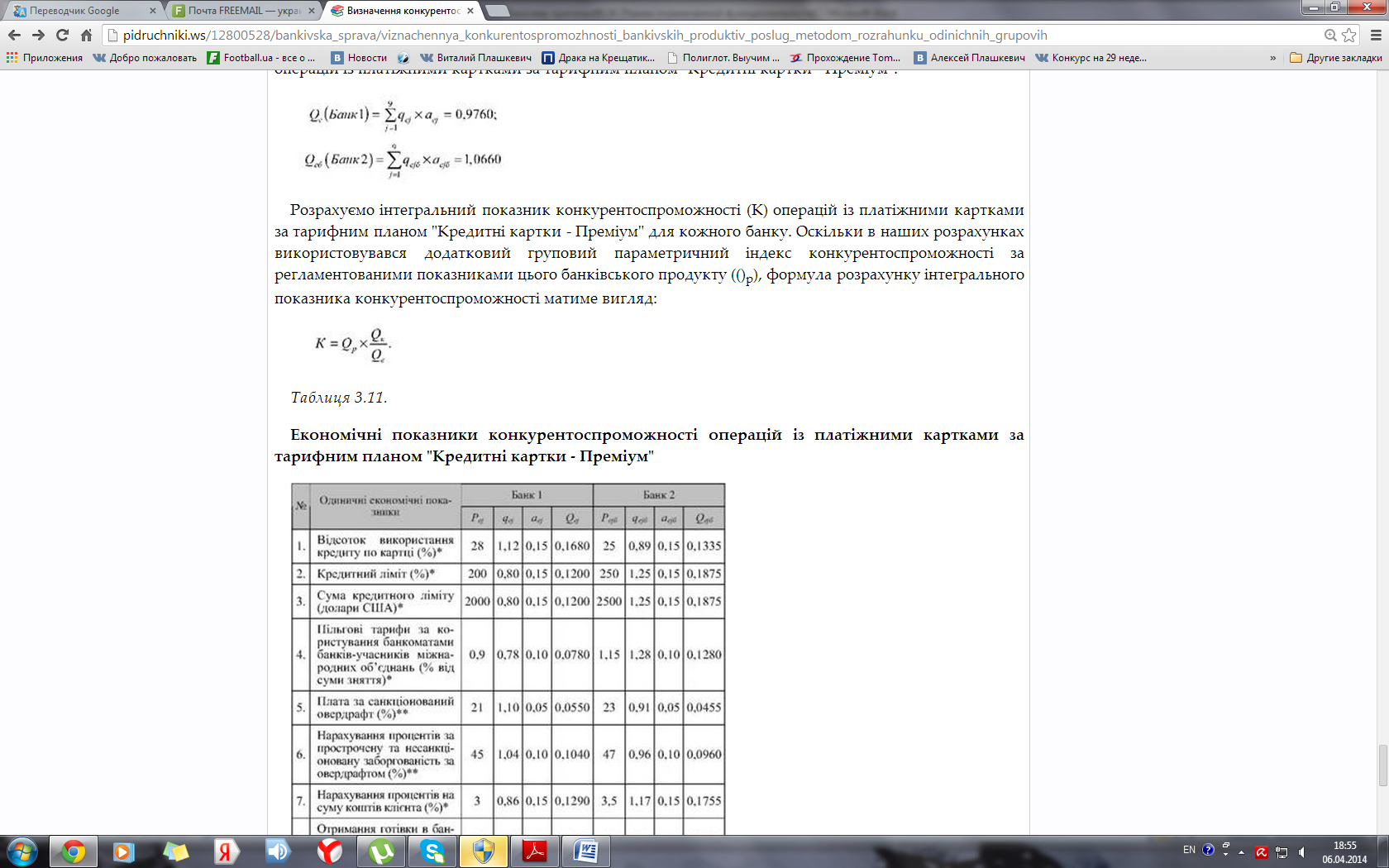

Економічні показники конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" наведені у таблиці 3.11.

Визначимо групові параметричні індекси конкурентоспроможності за економічними показниками операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум":

Розрахуємо інтегральний показник конкурентоспроможності (К) операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" для кожного банку. Оскільки в наших розрахунках використовувався додатковий груповий параметричний індекс конкурентоспроможності за регламентованими показниками цього банківського продукту (()р), формула розрахунку інтегрального показника конкурентоспроможності матиме вигляд:

Інтегральний показник конкурентоспроможності (К) операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" для Банку 1 перевищує 1, тобто рівень якості вищий за рівень витрат клієнтів, отже даний банківський продукт є конкурентоспроможним. Більш того, якісні та економічні показники конкурентоспроможності операцій із платіжними картками Банку 1 перевищують аналог банку-конкурента: К (Банк 1) > К (Банк 2). Таким чином, конкурентні позиції Банку 1 у ринковому сегменті платіжних карток міцніші за конкурентні позиції Банку 2.

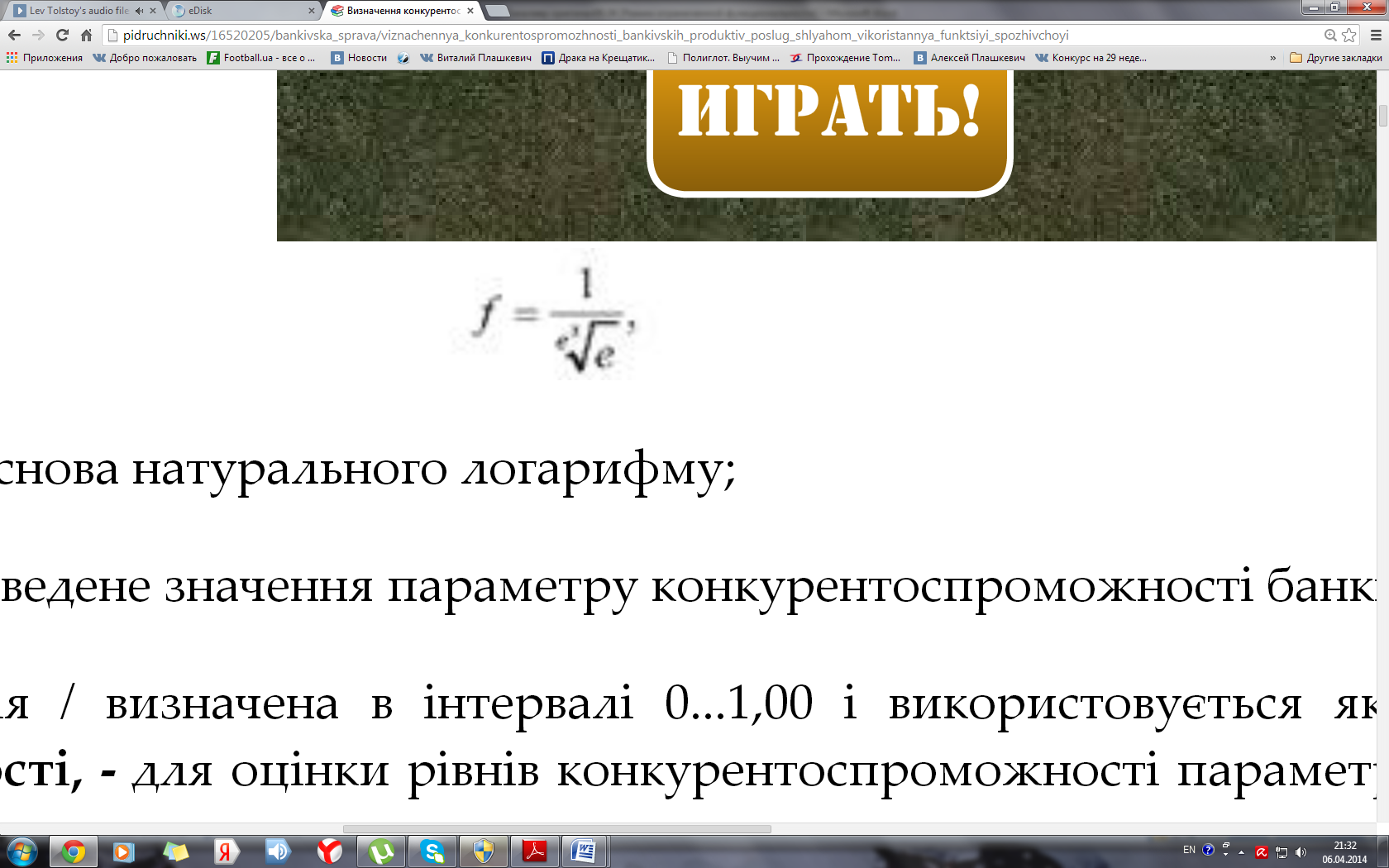

Функція споживчої корисності / може бути використана для визначення конкурентоспроможності банківського продукту або послуги. Ця функція має вигляд:

де е - основа натурального логарифму;

х - приведене значення параметру конкурентоспроможності банківського продукту або послуги.

Функція / визначена в інтервалі 0...1,00 і використовується як шкала, що має назву - шкала корисності, - для оцінки рівнів конкурентоспроможності параметрів об'єктів (банківських продуктів або послуг), що порівнюються.

За допомогою шкали корисності оцінюються параметри конкурентоспроможності банківського продукту або послуги щодо їхньої придатності до використання, або корисності для клієнта. Кожному фактичному значенню функції споживчої корисності надається конкретний економічний зміст, пов'язаний із рівнем конкурентоспроможності продукту або послуги банку.

Значення функції споживчої корисності, яке дорівнює 0, відповідає неприйнятному рівню параметра, при значенні якого продукт або послуга непридатні для виконання необхідних функцій. Значення функції споживчої корисності, яке дорівнює 1,00, відповідає абсолютно бажаному рівню параметру, тобто такому значенню параметру, при якому подальше його вдосконалення недоцільне або неможливе. Проміжні значення функції споживчої корисності та їхня економічна характеристика наведені у таблиці 3.12.

Подвійне логарифмування дозволяє одержати таку залежність:

X=-ln[-ln f]

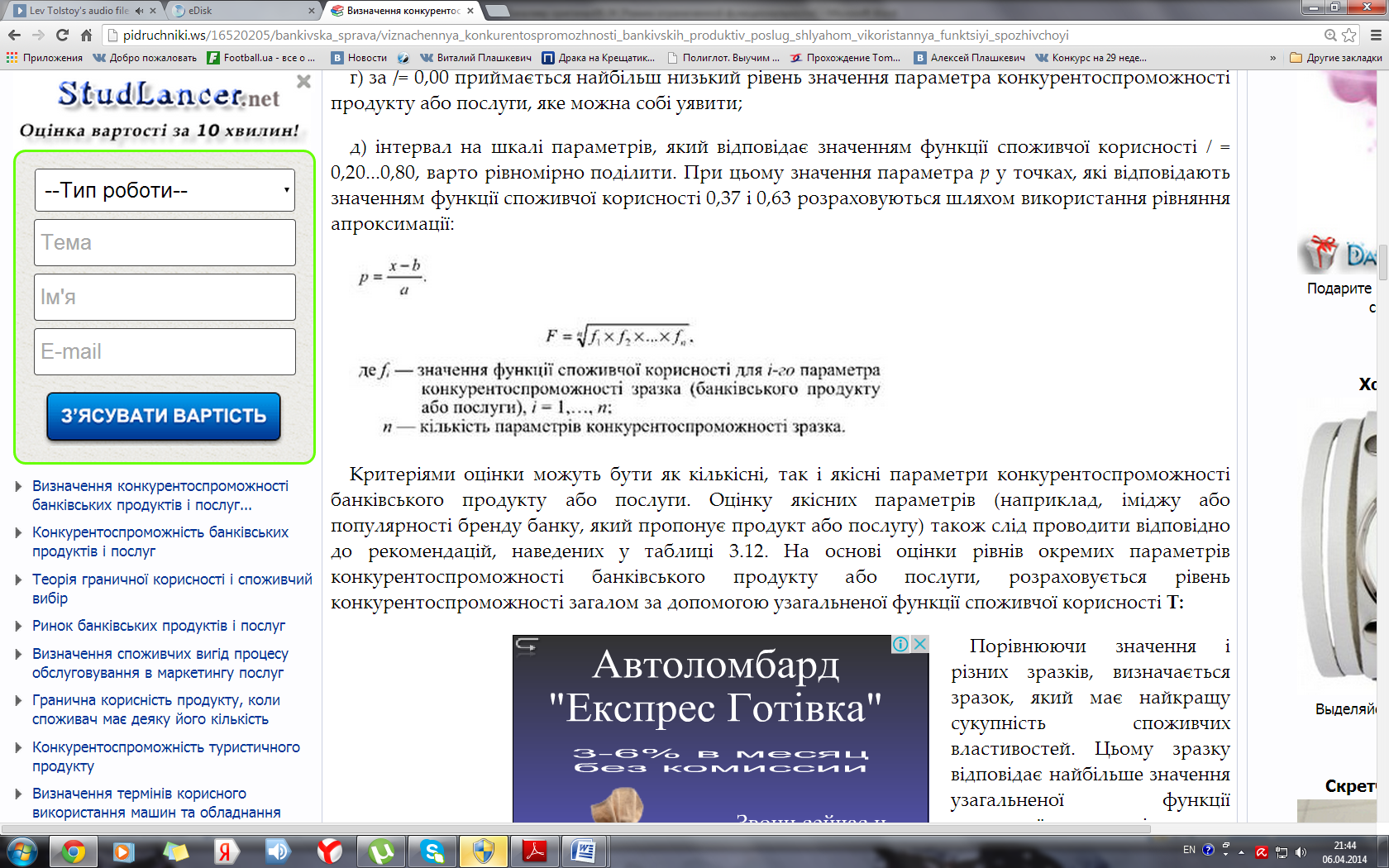

Із метою забезпечення можливості використання функції споживчої корисності для оцінки параметрів конкурентоспроможності різної розмірності і порядку слід виконати приведення параметрів зразка (банківського продукту або послуги) р до значень приведеного параметру х функції споживчої корисності. Для цього, за відомими значеннями х і р, на межах інтервалів функції споживчої корисності будується функція апроксимації і визначаються її параметри (коефіцієнти). Найпростіша функція апроксимації - це лінійна функція вигляду:

X=a*p+b

де а і b - коефіцієнти апроксимації.

Процедура оцінки рівня параметру конкурентоспроможності зразка (банківського продукту або послуги) за шкалою (функцією) корисності / містить такі етапи:

1) розрахунок значень приведеного параметру Х, які відповідають вузловим точкам шкали корисності f;

2) розрахунок значень параметру р, які відповідають межам інтервалів шкали корисності f (відповідно до критеріїв, наведених у таблиці 3.12);

3) визначення коефіцієнтів апроксимації за відповідними х і р;

4) обчислення значення х для конкретного значення оцінюваного параметру р;

5) визначення значення функції споживчої корисності f для оцінюваного параметра.

Слід зазначити, що результати порівняльної оцінки конкурентоспроможності різних аналогів банківських продуктів або послуг будуть значно залежати від того, які конкретні значення на шкалі параметрів будуть поставлені у відповідно до меж інтервалів шкали корисності f. Якщо заздалегідь невідомі вимоги цільових сегментів ринку, доцільно дотримуватись таких правил:

а) за f = 1,00 приймається рівень параметру конкурентоспроможності, який перевищує кращий світовий рівень, або максимально можливий рівень, або рівень, поліпшувати який не має сенсу;

б) за f = 0,80 приймається кращий світовий рівень, або найкраще значення параметру серед усіх аналогів, що розглядаються;

в) за f = 0,20 приймається найнижчий рівень серед усіх аналогів, що розглядаються;

г) за f = 0,00 приймається найбільш низький рівень значення параметра конкурентоспроможності продукту або послуги, яке можна собі уявити;

д) інтервал на шкалі параметрів, який відповідає значенням функції споживчої корисності f = 0,20...0,80, варто рівномірно поділити. При цьому значення параметра р у точках, які відповідають значенням функції споживчої корисності 0,37 і 0,63 розраховуються шляхом використання рівняння апроксимації:

Критеріями оцінки можуть бути як кількісні, так і якісні параметри конкурентоспроможності банківського продукту або послуги. Оцінку якісних параметрів (наприклад, іміджу або популярності бренду банку, який пропонує продукт або послугу) також слід проводити відповідно до рекомендацій, наведених у таблиці 3.12. На основі оцінки рівнів окремих параметрів конкурентоспроможності банківського продукту або послуги, розраховується рівень конкурентоспроможності загалом за допомогою узагальненої функції споживчої корисності Т:

Порівнюючи значення і різних зразків, визначається зразок, який має найкращу сукупність споживчих властивостей. Цьому зразку відповідає найбільше значення узагальненої функції споживчої корисності.