3.4.Оценка затрат и экономической эффективности проекта

Рассмотрим как изменяться производственные затраты в результате приобретения щелевого экструдера для многослойного полимерного полотна.

Таблица 1 - Прогноз изменения производственных затрат в ООО «Иволга» после приобретения щелевого экструдера для многослойного полимерного полотна, в тысячах рублей По какому варианту?

Показатели |

Обозна- чения |

2012 год |

Прогноз 2014 год |

Абсолютное отклонение |

Темпы прироста, % |

2014/ 2012 |

2014/ 2012 |

||||

1 |

2 |

3 |

4 |

5 |

6 |

Материальные затраты |

МЗ |

48000,00 |

52800,00 |

4800,00 |

10,00 |

Аренда |

А |

54720,00 |

44640,00 |

-10080,00 |

-18,42 |

Фонд оплаты труда |

ФОТ |

26220,00 |

26220,00 |

0,00 |

0,00 |

Отчисления на социальные нужды |

СО |

6817,20 |

8914,80 |

2097,60 |

30,77 |

Топливо |

Т |

45000,00 |

49500,00 |

4500,00 |

10,00 |

Энергия |

Э |

36877,80 |

40565,58 |

3687,78 |

10,00 |

Всего прямых расходов |

Пр. р. |

217635,00 |

222640,38 |

5005,38 |

2,30 |

Коммерческие и операционные расходы |

Общ. р. |

18925,00 |

18925,00 |

0,00 |

0,00 |

Полные затраты: |

ТС |

236560,00 |

241565,38 |

5005,38 |

2,12 |

- постоянные расходы |

FC |

217635,00 |

222640,38 |

5005,38 |

2,30 |

- переменные расходы |

VC |

18925,00 |

18925,00 |

0,00 |

0,00 |

В целом, общая величина затрат увеличилась на 2,12%. Это связано с увеличением процентной ставки отчислений в социальные фонды, ростом цен на топливо, энергоносители, материальные затраты.

Но при этом затраты на аренду оборудования сократились 18,42%, и теперь в структуре затрат составляют не 23,23%, а только 18,48%. Если не приобретать автокран, прирост себестоимости составил бы 6,38% (см. таблицу 2).

Таблица 2 - Анализ структуры производственных затрат в ООО «Иволга» после приобретения щелевого экструдера для многослойного полимерного полотна, в % По какому варианту?

Показатели |

Обозначения |

Структура себестоимости, % |

Изменение структуры себестоимости, % |

|

2012 год |

2014 год |

2014/2012 |

||

Материальные затраты |

МЗ |

20,29 |

21,86 |

1,57 |

Аренда |

А |

23,13 |

18,48 |

-4,65 |

Фонд оплаты труда |

ФОТ |

11,08 |

10,85 |

-0,23 |

Отчисления на социальные нужды |

СО |

2,88 |

3,69 |

0,81 |

Топливо |

Т |

19,02 |

20,49 |

1,47 |

Энергия |

Э |

15,59 |

16,79 |

1,20 |

Всего прямых расходов |

Пр. р. |

92,00 |

92,17 |

0,17 |

Коммерческие и операционные расходы |

Общ. р. |

8,00 |

7,83 |

-0,17 |

Полные затраты: |

ТС |

100,00 |

100,00 |

0,00 |

- постоянные расходы |

FC |

92,00 |

92,17 |

0,17 |

- переменные расходы |

VC |

8,00 |

7,83 |

-0,17 |

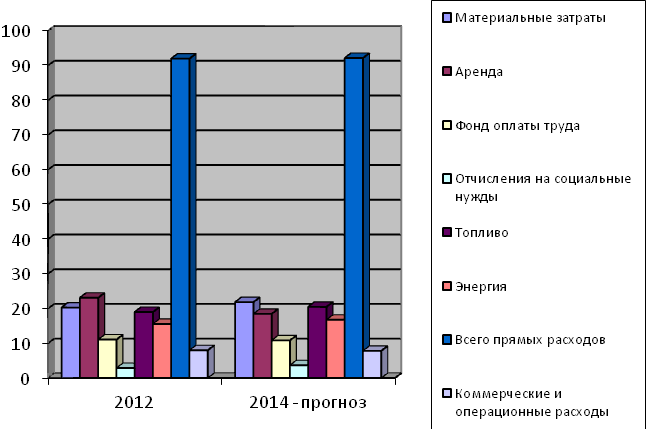

Рисунок

3.1 - Изменение структуры затрат по статьям

2012-2014 гг. после приобретения щелевого

экструдера для многослойного полимерного

полотна

Рисунок

3.1 - Изменение структуры затрат по статьям

2012-2014 гг. после приобретения щелевого

экструдера для многослойного полимерного

полотна

Таблица 3 - Прогноз изменения производственных затрат в ООО «Иволга» без приобретения щелевого экструдера для многослойного полимерного полотна, в тысячах рублей

Показатели |

Обозна-чения |

2012 год |

Прогноз 2014 год |

Абсолютное отклонение |

Темпы прироста, % |

2014/ 2012 |

2014/ 2012 |

||||

Материальные затраты |

МЗ |

48000,00 |

52800,00 |

4800,00 |

10,00 |

Аренда |

А |

54720,00 |

54720,00 |

0,00 |

0,00 |

Фонд оплаты труда |

ФОТ |

26220,00 |

26220,00 |

0,00 |

0,00 |

Отчисления на социальные нужды |

СО |

6817,20 |

8914,80 |

2097,60 |

30,77 |

Топливо |

Т |

45000,00 |

49500,00 |

4500,00 |

10,00 |

Энергия |

Э |

36877,80 |

40565,58 |

3687,78 |

10,00 |

Всего прямых расходов |

Пр. р. |

217635,00 |

232720,38 |

15085,38 |

6,93 |

Коммерческие и операционные расходы |

Общ. р. |

18925,00 |

18925,00 |

0,00 |

0,00 |

Полные затраты: |

ТС |

236560,00 |

251645,38 |

15085,38 |

6,38 |

- постоянные расходы |

FC |

217635,00 |

232720,38 |

15085,38 |

6,93 |

- переменные расходы |

VC |

18925,00 |

18925,00 |

0,00 |

0,00 |

Таким образом, мы видим, что приобретение щелевого экструдера для многослойного полимерного полотна позволит значительно сократить производственные затраты в ООО «Иволга».

При этом, при выполнении работ по производству одноразовой посуды ООО «Иволга», также появляется возможность снизить затраты и тем самым увеличить прибыль на стоимость аренды крана (таблица 4).

Таблица 4 - Стоимость замены 1 подкрановой балки после

Статья затрат |

Общая стоимость всех выполняемых работ, тыс. руб. до покупки щелевого экструдера для многослойного полимерного полотна |

Общая стоимость всех выполняемых работ, тыс. руб. после покупки щелевого экструдера для многослойного полимерного полотна |

Абсолютное отклонение, тыс. руб. |

Материальные затраты |

13429,19 |

13429,19 |

0 |

Аренда |

20580,00 |

0,00 |

- 20580,00 |

Фонд оплаты труда |

9804,90 |

9804,90 |

0 |

Отчисления на социальные нужды |

3333,67 |

3333,67 |

0 |

Топливо |

1014,30 |

1014,30 |

0 |

Энергия |

1837,50 |

1837,50 |

0 |

Всего затрат |

49999,85 |

29419,55 |

- 20580,00 |

Из таблицы 4 видно, что стоимость работ по проекту сократится на 20580,00 тыс. руб. за два года или на 10290,00 тыс. руб. в год. Так как договор стоимости проекта предусматривает полную оплату, эти средства ООО «Иволга» может рассматривать как сэкономленную прибыль.

Проанализируем, как отразится приобретение щелевого экструдера для многослойного полимерного полотна на эффективности использования основных фондов.

Таблица 5 – Динамика основных фондов ООО «Иволга» 2012 – 2014 г

Вид основных средств |

2012 г.

|

2014г.

|

Абсолютное отклонение, тыс.руб. |

Темп прироста, % 2014 к 2012 г. |

||

Тыс.руб. |

% |

Тыс.руб. |

% |

|||

Здания |

54 620 |

55,08 |

54 620 |

51,94 |

0 |

0,00 |

Сооружения |

14 965 |

15,09 |

14 965 |

14,23 |

0 |

0,00 |

Машины и оборудование |

9 653 |

9,74 |

15 653 |

14,89 |

6 000 |

62,16 |

Транспортные средства |

6 753 |

6,81 |

6 753 |

6,42 |

0 |

0,00 |

Другие виды ОС |

13 165 |

13,28 |

13 165 |

12,52 |

0 |

0,00 |

Итого |

99 156 |

100,00 |

105 156 |

100,00 |

6 000 |

6,05 |

Производствен. |

79 236 |

79,91 |

85 236 |

81,06 |

6 000 |

7,57 |

Непроизводственные |

19 920 |

20,09 |

19 920 |

18,94 |

0 |

0,00 |

При покупке щелевого экструдера для многослойного полимерного полотна стоимость основных фондов увеличивается на 6 млн. руб. Оценим эффективность использования основных фондов предприятия (см. таблицу 6)

Таблица 6 - Эффективность использования ОФП в ООО «Иволга»

Показатель |

Формула |

2012 г. |

2014г. |

2014 /2012 г. |

Выручка от реализации, руб. |

Вр |

270 270 |

295 270 |

25 000 |

Прибыль от продаж, руб. |

Пп |

26 968 |

34 686 |

7 718 |

Стоимость ОПФ, руб. |

Сопф |

99 156 |

105 156 |

6 000 |

Фондоотдача, руб./руб. |

Фо = Сопф/Вр |

0,37 |

0,36 |

-0,01 |

Фондоемкость, руб./руб. |

Фе = Вр/Сопф |

2,73 |

2,81 |

0,08 |

Фондорентабельсность, % |

Фр = Пп/Сопф*100% |

27,20 |

32,98 |

5,79 |

Как видно по рассчитанным в таблице 6 показателям, при покупке щелевого экструдера для многослойного полимерного полотна фондоотдача основных производственных фондов снизилась на 2,9% или на 0,01 руб./руб., фондоемкость выросла почти на 3,0%, или на 0,08 руб./руб. Это связано со значительным увеличением выручки, и незначительным ростом стоимости ОПФ. А рентабельность основных фондов выросла почти на 21,3%, что является благоприятным результатом работы предприятия и свидетельствует о повышении эффективности использования основных фондов предприятия.

Единовременные затраты по проекту представлены в таблице 7.

Таблица 7 – Единовременные затраты по проекту По какому варианту?

Стоимость оборудования |

6 000 тыс. руб. |

Доставка оборудования |

200 тыс. руб. |

Установка и монтаж |

силами предприятия |

Пуско – наладочные работы |

50 тыс. руб. |

Итого |

6 250 тыс. руб. |

Из таблицы видно, что единовременные затраты предприятия по приобретению щелевого экструдера для многослойного полимерного полотна составят 6 250 тыс. руб. Эти средства будут выделены ООО «Иволга» в полном объеме.

Использование щелевого экструдера для многослойного полимерного полотна осуществляется при оказании услуг в цехах ООО «Иволга» по производству одноразовой посуды. На основании таблицы 4 произведем прогноз денежных потоков за период 2014-2013 гг. В 2013 году планируется увеличение выручки и себестоимости за счет роста инфляции.

Все данные представим в виде таблицы 8.

Таблица 8 – Показатели эффективности для анализа единовременных вложений

Показатели |

Года |

||

2014 г. |

2012 г. |

2013 г. |

|

Выручка от оказания услуг по ремонту, замене и монтажу грузоподъёмных механизмов, тыс. руб. |

25000,00 |

25000,00 |

27000 |

Средняя себестоимость, тыс. руб. |

14709,78 |

14709,78 |

16916,24 |

Прибыль предприятия до налогообложения, тыс. руб. |

10290,22 |

10290,22 |

10083,76 |

Таким образом, при покупке щелевого экструдера для многослойного полимерного полотна для выполнения работ компания в течение двух лет (2014-2012 гг.) получает гарантированный доход в виде сэкономленной суммы от арендной платы, а в 2013 году планирует использовать автокран при оказании услуг в цехах ООО «Иволга» по производству одноразовой посуды.

Инвестиционный проект, как и любая финансовая операция, порождает движение денежных потоков (см. таблицу 9 и таблицу 10).

Таблица 9 – Размеры потока платежей

Показатель |

Значение показателей по годам |

||

2014 г. |

2012 г. |

2013 г. |

|

Прибыль до налогообложения, тыс. руб. |

10290,22 |

10290,22 |

10083,76 |

Налог на прибыль (20%), тыс. руб. |

2058,04 |

2058,04 |

2016,75 |

Амортизация (5%), тыс. руб. |

514,51 |

514,51 |

504,19 |

Чистая прибыль, тыс. руб. |

7717,67 |

7717,67 |

7562,82 |

Чистые денежные потоки, тыс. руб. |

8232,18 |

8232,18 |

8067,01 |

Полученные чистые денежные потоки используем для оценки эффективности инвестиционных вложений в покупку щелевого экструдера для многослойного полимерного полотна.

Годовую ставку дисконтирования рассчитаем по формуле (3.1):

r= Ебр+ Еинф+ Ериск, (3.1)

где r- коэффициент дисконтирования,

Ебр- доходность безрисковых ценных инвестиций при отсутствии инфляции,

Еинф- инфляция,

Ериск- надбавка за риск.

r=25 %,

где 9 % - ставка доходности инвестиций,

11 % - индекс инфляции,

5 % - риск реализации проекта (см. таблицу 9).

Поправки на риск применительно к оценке бюджетной эффективности введены Постановлением Правительства РФ от 22.11.97 №1470 (таблица 6).

Таблица 10 - Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов

Величина риска |

Пример цели проекта |

Величина поправки на риск, % |

Низкий |

Вложения в развитие производства на базе освоенной техники |

3-5 |

Средний |

Увеличение объема продаж существующей продукции |

8-10 |

Высокий |

Производство и продвижение на рынок нового продукта |

13-15 |

Очень высокий |

Вложения в исследования и инновации |

18-20 |

В таблице 11 рассчитаем размеры потока дисконтированных платежей.

Таблица 11 – Размеры потока дисконтированных платежей

|

Год |

|||

2012 г. (стартовый) |

2014 г. |

2012 г. |

2013 г. |

|

Денежный поток, тыс. руб. |

-6250,00 |

8232,18 |

8232,18 |

8067,01 |

Ставка дисконтирования |

-- |

0,25 |

0,25 |

0,25 |

Коэффициент дисконтирования |

1,00 |

0,80 |

0,64 |

0,51 |

Дисконтированный денежный поток, тыс. руб. |

-6250,00 |

6585,74 |

5268,59 |

4130,31 |

Накопленный денежный поток, тыс. руб. |

- |

1982,18 |

10214,35 |

18281,36 |

Накопленный дисконтированный денежный поток, тыс. руб. |

- |

335,74 |

5604,33 |

9734,64 |

Полученные дисконтированные денежные потоки используем для расчета показателей эффективности проекта: чистого дисконтированного дохода, срока окупаемости, индекса доходности инвестиций, внутренней нормы доходности инвестиций и нормы прибыли на вложенный капитал.

Расчет чистого дисконтированного дохода

Чистый дисконтированный доход (NPV) является наиболее объективным отражением абсолютно – сравнительной эффективности инвестиционного проекта. Его расчет производим по формуле (1.3):

![]()

NPV= 32658,87 тыс. руб.

Чистый дисконтированный доход представляет собой оценку сегодняшней стоимости потока будущих расходов. Полученная величина положительна и составляет 32658,87 тыс. руб. Следовательно, выполняется необходимое условие эффективности проекта (NPV>0), означающее превышение приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность предприятия возрастает, а проект считается приемлемым.

Расчет индекса доходности инвестиций

Относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений рассчитаем по формуле (1.7):

![]()

PI=6,22

Видно, что индекс доходности дисконтированных затрат больше 1, поэтому проект оценивается как эффективный, т.к. в этом случае чистый дисконтированный доход по инвестиционному проекту положителен.

Расчет внутренней нормы доходности инвестиций. Внутренняя норма доходности – это ставка дисконтирования, при которой дисконтированная стоимость доходов от проекта равна дисконтированной стоимости инвестиций и чистый дисконтированный доход равен нулю.

Таблица 12 – Расчет внутренней нормы доходности инвестиций

Года |

Платежи и поступления |

Коэффициент дисконтирования (r1=1,5) |

PV1 |

Коэффициент дисконтирования (r2= 1,51) |

PV2 |

2012 г. |

-6250 |

|

-6250 |

|

-6250 |

2014 г. |

8232,18 |

0,9852 |

8110,52 |

0,9851 |

8109,72 |

2012 г. |

8232,18 |

0,9707 |

7990,66 |

0,9705 |

7989,08 |

2013 г. |

8067,01 |

0,9563 |

7714,62 |

0,9560 |

7712,34 |

NPV |

|

|

17565,79 |

|

17561,14 |

Рассчитаем внутреннюю норму доходности инвестиций по формуле (1.4):

![]()

IRR=39,25 %

Внутренняя норма доходности показывает ту норму доходности инвестиций, при которой не имеет значения, инвестировать средства в данный проект или нет. Чем выше уровень рентабельности, тем эффективнее вложения капитала. В нашем случае внутренняя норма доходности равна 39,25 %.

Расчет срока окупаемости проекта

Метод окупаемости инвестиций основан на расчете периода окупаемости (PP) – числа лет необходимых для возмещения стартовых инвестиционных затрат в новое оборудование (таблица 13). Рассчитаем срок окупаемости по формуле (1.5), дисконтированный срок окупаемости по формуле (1.6):

![]()

РР=0,76 года

![]()

DPP=0,94 года

Таблица 13 – Срок окупаемости инвестиций

Срок окупаемости |

9 месяцев 12 дней |

Дисконтированный срок окупаемости |

11 месяцев 28 дней |

Срок окупаемости составляет чуть более 9 месяцев без учета дисконтирования. Сумма дисконтированных чистых доходов перекрывает сумму дисконтированных инвестиций (примет положительное значение) почти через год.

Для наглядности сведем полученные данные по инвестиционному проекту в таблицу 14.

Таблица 3.14 – Оценка эффективности инвестиционного проекта По какому варианту?

Показатель |

Значение |

Нормативное значение |

Вывод |

Чистый дисконтированный доход (NPV) тыс. руб. |

32658,87 |

> 0 |

Проект следует принять |

Индекс доходности инвестиций (PI) |

6,22 |

> 1 |

Проект следует принять |

Внутренняя норма доходности инвестиций (IRR) % |

39,25 |

Не ниже ставки дисконтирования |

Проект выгоден |

Срок окупаемости (PP) год, месяц. |

0,76 |

- |

Проект следует принять |

Дисконтированный срок окупаемости (DPP) год, месяц. |

0,94 |

- |

Проект следует принять |

Из таблицы 14 видно, что проект по всем критериям является целесообразным для внедрения, эффективным и достаточно быстро реализуемым в приемлемые сроки для данного вида бизнеса.