2.2.4. Основные потребители, поставщики и конкуренты ооо «Иволга»

Ближайшем окружением компании ООО «Иволга» являются потребители, поставщики и конкуренты.

Потребителями продукции данного предприятия являются физические и юридические лица.

Поставщиками компании являются:

компания «Технопром»;

компания «Пищепром»;

компания «Роспласт».

Продукция поставщиков удовлетворяет требования к качеству, чего не всегда можно сказать о соблюдении условий договоров и сроков поставки.

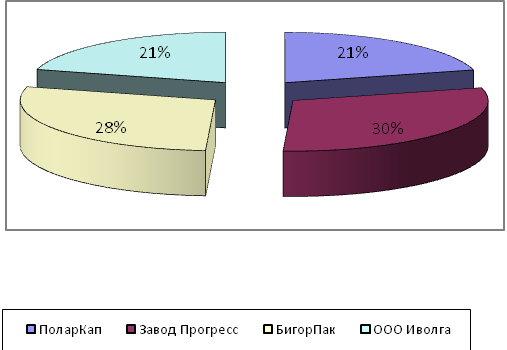

Рассмотрим конкурентов компании, рисунок 2.5.

Рисунок

2.5. Доли конкурентов на рынке, %(составлено

автором)

Рисунок

2.5. Доли конкурентов на рынке, %(составлено

автором)

Таким образом, видим, что лидером на рынке является компания ПоларКап ее доля составляет 30%, у Завод Прогресс - 28%, у БИГОРПАК и ООО «Иволга» по 21% рынка.

Показатели: 5 - отлично; 4 - хорошо; 3 - удовлетворительно; 2 - плохо; 1 - нет.

Проанализируем конкурентов компании (табл.2.5.).

Таблица 2.5.

Анализ конкурентов компании ООО «Иволга»

Показатели конкурентоспособности |

|

Конкуренты |

||

|

ООО «Иволга» |

Завод Прогресс |

БИГОРПАК |

ПоларКап |

Товары |

|

|

|

|

Качество |

4 |

4 |

4 |

4 |

Собственное производство |

0 |

5 |

4 |

5 |

Престиж |

4 |

5 |

4 |

5 |

Уникальность продукта |

3 |

4 |

4 |

4 |

Ассортимент |

3 |

5 |

5 |

5 |

Цена |

4 |

5 |

5 |

4 |

Скидки |

4 |

4 |

4 |

4 |

Степень охвата рынка |

3 |

4 |

5 |

5 |

Место расположение |

5 |

5 |

4 |

4 |

Технология производства |

4 |

5 |

4 |

5 |

Реклама: |

|

|

|

|

для потребителей |

4 |

5 |

5 |

5 |

для торговых посредников |

4 |

5 |

4 |

4 |

стимулы для потребителей |

4 |

5 |

5 |

5 |

Дегустации |

3 |

4 |

5 |

5 |

Персонал |

3 |

5 |

5 |

5 |

АСУ персоналом |

2 |

5 |

5 |

5 |

Мотивация персонала |

3 |

5 |

5 |

4 |

Литература |

5 |

5 |

5 |

4 |

Продвижение товара по каналам торговли |

4 |

4 |

4 |

4 |

Обслуживание клиентов |

5 |

4 |

4 |

4 |

Таким образом, по данным таблицы видим, что конкурентов являются:

Сильные стороны

Большой охват рынка.

Низкие цены.

Качество продукции.

Большой ассортимент.

Собственное производство.

Использование эффективных технологий производства

Слабые стороны:

Месторасположение.

Продвижение товара по каналам торговли.

Сильные стороны ООО «Иволга»:

Месторасположение.

Реклама.

Обслуживание клиентов.

Слабые стороны ООО «Иволга»:

Персонал.

АСУ.

Мотивация персонала.

Проведем анализ основных игроков рынка одноразовой посуды с учетом выбранных критериев. Результаты анализа представлены в Таблице 2.6.

Таблица 2.6.

Результаты анализа рынка одноразовой посуды

|

Количество потребителей |

Ассортимент |

ООО «Промтех» |

8 |

8 |

Завод Прогресс |

5 |

8,25 |

ООО «Синтез» |

2 |

7 |

ООО «Мир упаковки» |

2 |

9 |

Полар Кап |

1 |

8,9 |

ЗАО «Промстандарт» |

1 |

8,1 |

ОАО «Пласпром» |

1 |

7,3 |

БИГОРПАК |

1 |

9 |

ООО «ПРТ» |

1 |

8,2 |

ООО «Стандарт» |

1 |

7 |

ООО «Иволга» |

1 |

8 |

ООО «Техпром» |

1 |

6 |

ООО «5завод» |

1 |

5 |

1. Характеристика “географический охват” (географический масштаб деятельности) была оценена по данным о количестве продукции у предприятия. Показатель от 6 до 8 видов продукции, будем считать высоким, то есть широкий охват, от 5-3 обозначим как средний, меньше 3 как узкий. Данные о количестве продукции взяты с сайтов самих предприятий.

2. Что касается оценки ассортиментного набора, мы будем определять среднее количество продуктов, которое предприятие предлагает. Если показатель широты ассортимента продукции варьируется от 0 до 4, то обозначим такое значение как узкий ассортимент, средним обозначим показатель от 5 до 8, а широким ассортиментом будем считать, если предприятие предоставляет клиенту больше 8 видов продукции.

С учётом вышеуказанных данных, построим карту стратегических групп (рис. 2.6).

|

Высокий |

|

|

|

Цена/ качество |

Средний |

|

|

|

|

Низкий |

|

|

|

|

|

Специальный |

Узкий |

Широкий |

|

|

Ассортимент |

|

|

Рисунок 2.6. Карта стратегических групп

Завод Прогресс

ПоларКап

БИГОРПАК

ООО «Иволга»

Далее воспользуемся анализом 5 конкурентных сил Портера (рис. 2.7.)

Таблица 2.7.

Конкурентные силы Портера

Сила Портера |

Описание |

Сила давления |

1. Давление конкурентов |

|

Высокая |

2. Угроза появления новых игроков |

|

Значительная |

3. Борьба конкурентов, предлагающих товары-заменители, |

|

Значительная |

4. Власть покупателей |

|

Высокая |

5.Конкурентное давление поставщиков |

Зависимость от поставок товара |

Высокая |

Методикой выделяются пять сил, которые определяют уровень конкуренции, и, следовательно, привлекательности ведения бизнеса в конкретной отрасли.

Привлекательность отрасли, в данном контексте, имеет отношение к достаточной рентабельности отрасли. "Не привлекательной" отраслью является такая, в которой сочетание сил снижает рентабельность. Самой "не привлекательной", является отрасль, которая приближается к совершенной конкуренции.

Портер называет эти силы "микросредой", противопоставляя ее большому количеству факторов, включенных в термин "макросреда". Макросреда состоит из тех сил, которые влияют на способность компании к обслуживанию собственных клиентов и получению прибыли. Изменение в любой из сил "микросреды" обычно требует, чтобы компания пересмотрела свое место в отрасли и на рынке. Достаточная привлекательность отрасли не означает, что любая компания в ней будет получать одинаковую прибыль. Компании должны так применять свои ключевые компетенции, бизнес-модели или сбытовые сети, чтобы получить прибыль больше, чем в среднем по отрасли. В отрасли, в которой рентабельность достаточно низкая, находятся компании, которые за счет уникальных бизнес-моделей, получают прибыль выше, чем в среднем по отрасли.

Необходимо проанализировать основные силы для повышения прибыли, минимизации издержек и повышения продаж.

Сила (интенсивность) конкуренции в секторе.

Конкуренция в данном секторе высокая, которая увеличивается из года в год. И в настоящий момент на рынке ведется жесткая конкурентная борьба за получение контрактов на оптовые поставки. Так, например, несколько лет назад компания ООО «Иволга» могла проводить свою стандартную ценовую политику: полная себестоимость плюс 10%. Но на момент анализа, основным фактором, влияющим на получение заказа, являлась конкурентная цена. Клиенты данной компании могли оценить себестоимость продукции ООО «Иволга» и требовали низких цен, что привело к снижению маржинальности.

Клиенты компании - стали проводить тендеры на лучшие предложении по продукции в которых участвовали десятки фирм Последний контракт с компанией оспаривался пятнадцатью разными компаниями-поставщиками. Покупатель отобрал шесть фирм, сделавших лучшие предложения, и распределил заказ между этими шестью фирмами по самой низкой цене. Из-за острой конкуренции за заказы от компаний и вытекающего отсюда снижения прибылей компания ООО «Иволга» недавно предприняла попытку увеличить объем продаж конечным пользователям. Но продажа конечным покупателям - очень сложный и более затратный процесс, чем оптовая продажа товара компаниям.

Угроза вхождения (появления) новых конкурентов велика. Так как уже было отмечено ранее, она увеличивается из года в год. Кроме того, это подтверждают и новые тенденции на рынке компаний, в частности, все чаще встречающаяся среди конечных пользователей практика создания своих собственных внутрифирменных компаний и оптовой закупки одноразовой посуды с целью сократить свои издержки за счет экономии на оплате услуг компаний. Соответственно, спрос будет порождать предложение и рост большего числа конкурентов.

Угроза со стороны товаров-заменителей также высока. Товары-заменители создают постоянную угрозу для товара, поскольку замещение всегда возможно, тем более с ростом конкуренции. Данная опасность может возрасти, например, в результате технологических достижений, изменяющих отношение качество/цена заменителя по сравнению с существующим на рынке товаром. Если конкуренты смогут оптимизировать свои издержки и предложить более выгодные закупочные цены на свою продукцию. Продажи ООО «Иволга» упадут.

Сила покупателей.

Данная компания работает на одновременно как на рынке В2В - это компании, так и на рынке В2С - конечные потребители. Для компаний товар поставляется оптом и создают большие обороты. Но прибыль, по мнению руководства компании, стимулируют продажи конечному покупателю. При этом, процесс согласования дизайна для конечного потребителя так же проще, т.к. он обсуждается напрямую с дизайнером ООО «Иволга». А дизайн посуды для для работников компаний многоступенчатый и бюрократический. Т.к. он начинается с типовой заготовки ООО «Иволга», которая затем представляется для одобрения компании, берущей посуду во временное пользование. В этой компании собираются мнения всех заинтересованных сторон и учитываются в спецификации, которая затем передается производителю для доработки дизайна.

Сила поставщиков.

Сырье закупается только у компании, которая хорошо зарекомендовала себя среди компаний – высококачественной сырье. При этом не ведется диверсификация закупок сырья для производства посуды конечным потребителям. Что позволило бы значительно уменьшить себестоимость и увеличить прибыль, закупая менее дорогое сырье. Т.к. основным критерием на данном рынке является приоритет цены.

Резюмирующие выводы

Компании необходимо сконцентрироваться на каком-то одном типе рынка B2B или В2С1 (ссылка откуда взяты обозначения?). И оптимизировать свои бизнес процессы и структуру под однотипные задачи определенного рынка. В связи со сложившейся тенденцией на рынке, это должен быть сегмент В2С.