38 Банківські операції

учасників з метою загального керівництва роботою банку і контролю за роботою правління (ради директорів) та ревізійної комісії. Таким органом є спостережна рада, яка захищає інтереси учасників у перерві між проведенням загальних зборів. Рада вирішує стратегічні завдання управління та розвитку банку. Спостережна рада згідно з положеннями Закону України «Про банки і банківську діяльність» має такі повноваження:

> призначення та звільнення з посади голови та членів правління (ради директорів) банку;

контроль за діяльністю виконавчого органу банку;

визначення зовнішнього аудитора;

> установлення порядку проведення ревізій та контролю за фінансово-господарською діяльністю банку;

> прийняття рішення щодо покриття збитків;

прийняття рішення щодо створення, реорганізації та ліквідації дочірніх підприємств, філій, представництв банку; затвердження їх статутів, положень;

затвердження умов оплати праці та матеріального стимулювання членів правління банку;

підготовка пропозицій щодо питань, які виносяться на загальні збори учасників;

здійснення інших повноважень, делегованих загальними зборами учасників банку.

Організаційна структура банку включає функціональні служби та підрозділи, кожен з яких виконує певні операції і має свої права та обов'язки. Основним критерієм створення функціональних служб і підрозділів банку є економічний зміст та обсяг операцій, які він виконує. Департаменти, управління або відділи (залежно від обсягу операцій та масштабності самого банку, його регіональної структури) формуються, як правило, відповідно до класифікації окремих банківських операцій або їхніх груп за функціональним призначенням. Тому їх кількість і конкретна назва у різних банків можуть бути неоднаковими. Так,^у структурі найбільших банків України основна функціональна ланка — департаменти, окремі з яких складаються з управлінь і відділів. Найпоширенішою структурною одиницею у більшості вітчизняних банків є управління. Для малих та безфілійних банків, а також банківських філій характерною структурною одиницею є відділ1.

Для простоти сприйняття далі у цьому параграфі використовуються терміни: підрозділ, служба.

2. Організація діяльності банку

Незалежно від виду банку, його масштабності, спеціалізації і;і обсягу виконуваних операцій всі вони обов'язково створюють функціональні підрозділи, які виконують базові банківські операції. Так, виконання депозитних операцій та операцій з кредитного і розрахунково-касового обслуговування вимагає створення всіма банками депозитних та кредитних підрозділів і підрозділів, що здійснюють розрахунково-касове обслугову-вання клієнтів.

Підрозділи депозитних операцій виконують операції з мобілізації грошових коштів від юридичних, фізичних осіб на банківські рахунки (поточні, депозитні (вкладні) тощо) та інших банків на кореспондентські і депозитні рахунки, а саме: укладення договорів, ведення обліку та аналіз депозитних операцій, нарахування процентів на залишок коштів на банківських рахунках, надання необхідної інформації для планування ресурсів банку.

Підрозділи кредитних операцій здійснюють кредитування юридичних і фізичних осіб. Банк може надавати кредити підприємствам та організаціям різних галузей економіки, іншим банкам, своїм філіям, населенню. Специфіка кожного виду кредиту, їх призначення, сфери використання, строк та механізм кредитування обумовлюють створення окремих структурних одиниць у рамках кредитного підрозділу. Так, відділ загальної Організації кредитних операцій визначає загальну політику банку і механізм її реалізації в конкретних економічних умовах; розробляє загальну методику кредитування, оцінювання кредитоспроможності потенційного позичальника; вивчає кредитні ризики і визначає способи їх мінімізації. Відділи короткострокового, довгострокового кредитування та кредитування насе-лення визначають потребу в кредиті, вивчають кредитоспроможність клієнтів, укладають кредитні договори, організовують видачу, контролюють цільове використання та своєчасність погашення відповідно короткострокових, довгострокових та споживчих кредитів.

Парто зауважити, що коли та чи інша операція займає вагоме місце у структурі активних чи пасивних операцій, то відповідні відділи можуть існувати як самостійні підрозділи. Так, деякі бан- ки організовують облік і аналіз всіх операцій з іншими банками, своїми філіями та центральним банком через самостійний під- розділ міжбанківських операцій. Розвиток факторингових, лізин- гових операцій зумовлює необхідність створення відповідних розділів.

40 Банківські операції

Окремі банки створюють підрозділи кредитного обслуговування клієнтів за масштабністю бізнесу: підрозділи кредитування малого і середнього, роздрібного, корпоративного бізнесу. Крім того, деякі банки формують самостійний підрозділ оцінювання кредитоспроможності потенційних позичальників, який займається виключно вивченням кредитоспроможності клієнтів та веде відповідну картотеку за кожним із них.

Підрозділи розрахунково-касового обслуговування здійснюють відкриття та ведення банківських рахунків на вимогу всіх категорій клієнтів, проводять безготівкові розрахунки, видачу та приймання готівки через каси банку. Активний розвиток карткового бізнесу в Україні звичайно вплинув на структуру цих підрозділів. Операції з платіжними пластиковими картками банки проводять через спеціально створені підрозділи.

Сучасні банки все частіше створюють самостійні підрозділи для комплексного обслуговування окремих клієнтів чи окремих категорій клієнтів. Найпоширенішим є створення підрозділу з обслуговування VIP-клієнтів, хоча окремі банки мають самостійні підрозділи, що обслуговують лише одного клієнта, частка якого в операціях банку є вагомою.

З метою управління ризиками всі банки за чинним законодавством створюють в обов'язковому порядку підрозділ з питань аналізу та управління ризиками і постійно діючі комітети: кредитний, комітет з питань управління активами і пасивами, тарифний комітет. З метою оперативного контролю за поточною діяльністю всі банки мають службу внутрішнього аудиту.

Підрозділ з питань аналізу та управління ризиками встановлює ліміти щодо окремих операцій, ліміти ризиків банків-контр-агентів та країн банків-контрагентів; визначає структуру балансу відповідно до рішень вищої управлінської ланки банку з питань політики щодо ризиковості та прибутковості діяльності банку.

Для забезпечення додаткових заходів щодо управління ризиками і захисту інтересів вкладників та інших кредиторів, інвесторів банки створюють постійно діючі комітети: кредитний, тарифний та комітет з управління активами і пасивами.

Кредитний комітет має повноваження приймати рішення про надання нового кредиту більшістю голосів. До його компетенції належить щомісячне (станом на 1-ше число) оцінювання якості активів банку та підготовка пропозицій щодо формування резерву на покриття можливих втрат від їх знецінення.

Тарифний комітет створюється з метою проведення політики банку у сфері вартості послуг, регулярного щомісячного ана-

41

лізу співвідношення собівартості послуг та ринкової конкурентоспроможності діючих тарифів. Саме цей комітет відповідає за політику банку з питань операційних доходів.

Комітет з питань управління активами і пасивами (КУАП) повинен щомісячно оцінювати собівартість пасивів і прибутковість активів та приймати рішення щодо політики процентної маржі; ана-іізувати ступінь відповідності активів і пасивів за строками та нада-вати рекомендації структурним підрозділам банку щодо їх діяльно-ОТІ в разі виявлення розбіжності у часі між активами і пасивами.

Служба внутрішнього аудиту створюється за рішенням спо-стережної ради банку з недержавною формою власності чи на-глядової ради державного банку і підзвітна та підпорядкована їм. Повноваження та порядок роботи служби визначаються відповідним положенням про внутрішній аудит, який кожен банк розробляє самостійно.

Кандидатура керівника служби внутрішнього аудиту узгоджу-ється із Національним банком України, а працівники цієї служби у разі призначення на посаду дають письмове зобов'язання про збереження банківської таємниці і нерозголошення інформації ЩОДО діяльності банку.

На службу внутрішнього аудиту покладено виконання таких функцій:

У нагляд за поточною діяльністю банку;

> контроль за дотриманням чинного законодавства, нормативі ю-правових актів НБУ та рішень органів управління банку;

> перевірка результатів поточної фінансової діяльності банку;

аналіз інформації щодо діяльності банку, професійної придатності та дотримання повноважень посадовими особами банку;

розроблення та надання спостережній раді банку (наглядові і і раді державного банку) висновків та пропозицій за результа-гами перевірок;

У інші функції, пов'язані із наглядом та контролем за діяльні-і ПО банку.

Поряд з підрозділами, які виконують базові банківські операції та забезпечують управління ризиками, в банківських установах створюється цілий ряд інших підрозділів.

Підрозділи валютних операцій створюються в банках, що мають ліцензію на їх здійснення. Станом на 1 жовтня 2006 р. із І бб діючих банків ліцензію на здійснення валютних операцій мани 163. Тому підрозділи валютних операцій є майже в усіх банках. Ці підрозділи займаються відкриттям валютних рахунків клієнтам, здійсненням безготівкових розрахунків за валютними

42

рахунками, купівлею-продажем валют, залученням валютних коштів клієнтів у депозити та кредитуванням клієнтів у іноземній валюті, контролем за станом валютної позиції банку. Як і підрозділи кредитних операцій, залежно від кількості та обсягу окремих операцій можуть створюватись окремі структурні одиниці в межах одного підрозділу (відділи) або самостійні підрозділи, що спеціалізуються на окремих валютних операціях.

Із пожвавленням роботи фондового ринку виникає необхідність створення спеціальних підрозділів операцій з цінними паперами, повноваженнями яких є емісія та розміщення власних цінних паперів; випуск і розміщення цінних паперів сторонніх емітентів (андеррайтинг); купівля-продаж цінних паперів від власного імені та за власний рахунок; купівля-продаж цінних паперів за кошти і за дорученням клієнтів; депозитарні послуги тощо. Деякі банки створюють спеціальні підрозділи з роботи з окремими видами цінних паперів, наприклад векселями.

Підрозділи з управління філіями створюють, як правило, ба-гатофілійні банки. Ці підрозділи керують діяльністю філій, відділень, контролюють правильність проведення ними кредитної політики і здійснення кредитних операцій, допомагають упроваджувати нові методи роботи, нові технології виконання окремих банківських операцій.

Сучасний банк багато уваги приділяє питанням рентабельності, ліквідності, конкурентоспроможності, а тому формує структурні підрозділи, які аналізують поточну діяльність банку, його конкурентну позицію та прогнозують діяльність банку на перспективу. Це підрозділи аналізу та прогнозування діяльності банку й маркетингових досліджень.

Банки як юридичні особи мають у своїй структурі служби, які не виконують суто банківських операцій, але їх функціонування забезпечує нормальну діяльність банківської установи. Це бухгалтерія, підрозділи роботи з персоналом, фінансовий, юридичний, адміністративно-господарський підрозділи, а також підрозділи експлуатації та програмної підтримки комп 'ютерної техніки тощо. Серед таких служб деякі створюються в обов'язковому порядку згідно з нормами чинного законодавства та нормативно-правовими актами НБУ (наприклад, підрозділи, до компетенції яких входять управління ризиками та внутрішній аудит) чи з ініціативи самого банку (наприклад, служба безпеки банку).

З іншого боку, сучасний банк може надавати окремі послуги без створення спеціалізованого підрозділу. Прикладом можуть бути послуги Інтернет-банкінгу, мобільного та телефонного банкінгу.

43

Згідно з нормами Закону України «Про господарські товарис-тва» визначення конкретної організаційної структури банку є компетенцією загальних зборів учасників. Однак вищий управ-лінський орган може передавати вирішення цього питання іншим органам управління (спостережній раді, правлінню банку). Функціонування окремих служб і підрозділів регламентується відповідними внутрішніми положеннями банку, які затверджуються від-повідним органом управління.

2.2. ОПЕРАЦІЇ БАНКІВ

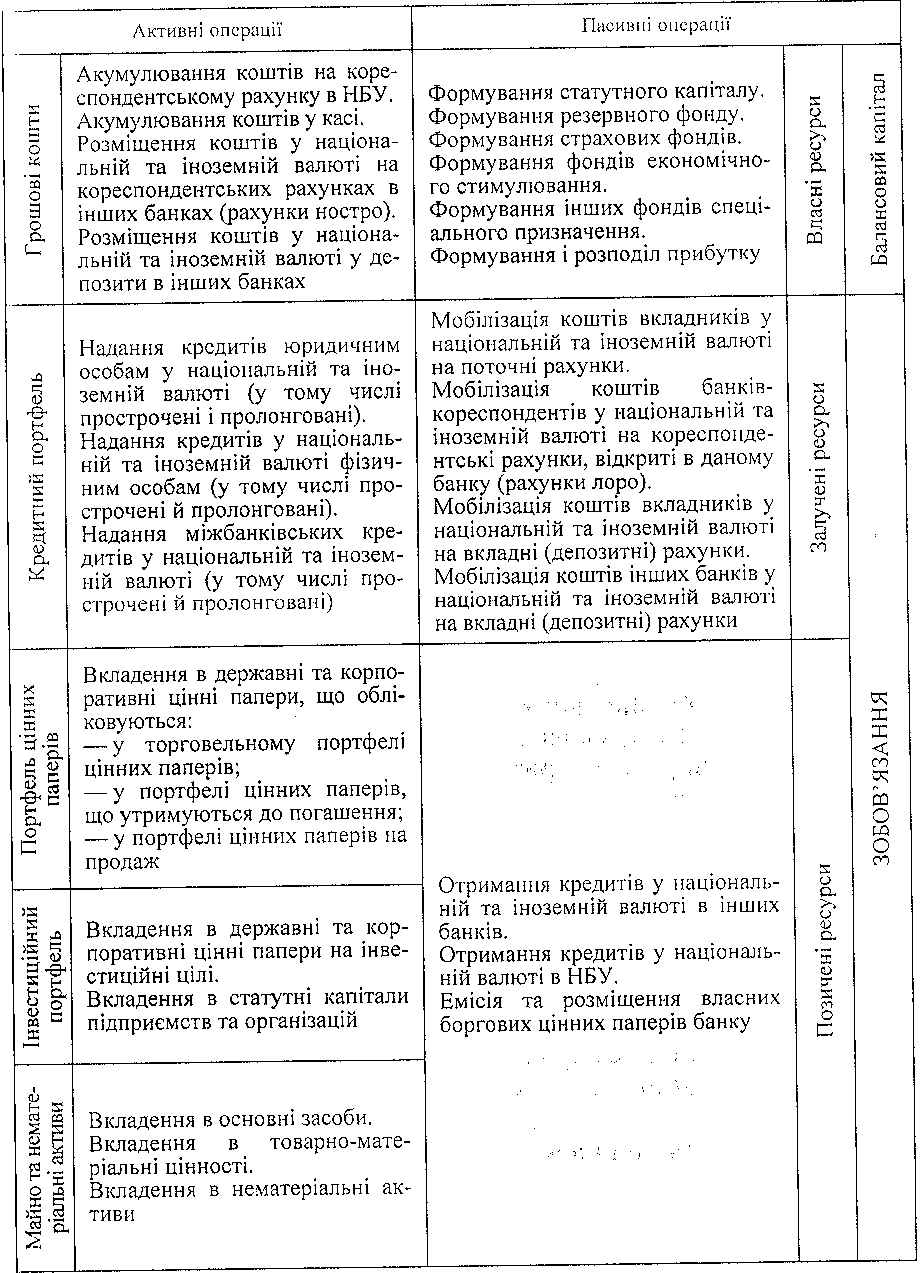

Усі банки незалежно від форми власності, величини ста-тутного капіталу, активів та спеціалізації виконують операції із залучення тимчасово вільних грошових коштів у депозити (депо-зитні операції), операції, пов'язані із розрахунково-касовим об-слуговуванням клієнтури (розрахункові й касові операції) та операції з кредитного обслуговування клієнтів (кредитні операції). Івичайно коло операцій, що їх виконують банки, значно ширше, але саме ці операції є обов'язковими і належать до суто банківських операцій. Згідно зі ст. 47 Закону України «Про банки і бан-ківську діяльність» здійснювати такі операції мають право тільки юридичні особи, які мають банківську ліцензію. Саме тому їх на-зивають базовими операціями банків.

Переважна більшість банківських операцій відображаються окремими статтями в балансі банку. Залежно від того, у якій частині балансу вони обліковуються, їх поділяють на пасивні й активні.

Пасивні операції — це дії банку з мобілізації ресурсів для Проведення активних операцій. За видом банківських ресурсів розрізняють пасивні операції з формування власних, залучених (депозитних) та позичених (недепозитних) ресурсів.

()перації з формування власних ресурсів включають:

операції з формування статутного капіталу банку;

операції з формування резервного фонду банку;

операції з формування страхових фондів банку;

• операції з формування інших фондів банку спеціального Призначення, які. створюються за рахунок прибутку банку і вико-ристовуються відповідно до рішення, прийнятого вищою управлінською ланкою банку;

• операції, пов'язані з формуванням і розподілом банківського

прибутку.

Банківські

операції

44

45

Операції з формування залучених ресурсів називають пасивними депозитними операціями банку. Вони відображають процес залучення і обліку в банківському балансі тимчасово вільних коштів юридичних і фізичних осіб, інших банків, які зберігаються на різноманітних банківських рахунках (для зберігання коштів на визначений строк і на вимогу). Вкладниками можуть бути як юридичні та фізичні особи, що постійно обслуговуються в даному банку (клієнти банку), так і юридичні та фізичні особи, що не належать до постійних клієнтів цього банку, а обслуговуються в іншому.

У банківській практиці України для вкладників передбачена можливість вибору банку для постійного обслуговування і для проведення окремих депозитних операцій на вигідних умовах в інших банках. З цією метою банки відкривають рахунки для обліку та зберігання коштів на вимогу (поточні, у тому числі карткові, інвестиційні, накопичувальні тощо) та на строк (депозитні або вкладні). Наявність залишку грошових коштів на цих рахунках дає можливість банку, що обслуговує власників рахунків, використовувати ці залишки як ресурси для здійснення активних операцій з метою отримання доходу. Пасивні депозитні операції включають можливість користування тимчасово вільними грошовими коштами інших банків, які зберігаються на кореспондентських рахунках (кошти на вимогу) та строкових депозитних рахунках (кошти на строк).

Отже, пасивні депозитні операції можна класифікувати: за категорією вкладника:

операції із залучення тимчасово вільних коштів юридичних осіб на поточні та вкладні (депозитні) рахунки;

операції із залучення тимчасово вільних коштів фізичних осіб на поточні та вкладні (депозитні) рахунки;

операції із залучення тимчасово вільних коштів банків-кореспондентів на кореспондентські та депозитні рахунки;

за строком:

операції із залучення тимчасово вільних коштів юридичних і фізичних осіб, банків-кореспондентів на банківські рахунки для обліку коштів на вимогу (поточні, кореспондентські) з метою подальшого використання для проведення поточних розрахунків;

операції із залучення тимчасово вільних коштів юридичних і фізичних осіб, банків-кореспондентів на вкладні (депозитні) рахунки для зберігання протягом обумовленого договором періоду.

Крім мобілізації власних та залучених ресурсів, банки можуть використовувати можливості міжбанківського ринку капіталів, а також залучати кошти інвесторів через емісію та розміщення

власних незабезпечених боргових зобов'язань. Мобілізовані у такий спосіб ресурси є позиченими ресурсами банку, або ресурсами едепозитного характеру. Ця частина банківських ресурсів є найоперативнішою через залучення. Позичені ресурси банку мо-білізуються через здійснення пасивних кредитних та пасивних інвестиційних операцій.

Пасивні кредитні операції банку —.це операції, пов'язані з отриманням кредитів на міжбанківському ринку (від інших банків та від НБУ). Вітчизняні банки можуть отримувати кредит від інших банків на визначених договорами умовах строком від одного дня (кредити овернайт) до кількох місяців. Крім власне міжбанківських кредитів банки можуть звертатися за кредитом до кредитора останньої інстанції — Національного банку України, який сьогодні надає короткострокові кредити від одного дня до одного року та середньострокові стабілізаційні кредити — до трьох років. Кредити овернайт (строком до однієї доби) НБУ надає банкам через постійно діючу лінію рефінансування, а інші короткострокові кредити — через продаж на тендерній основі. ('табілізаційні кредити надаються банкам, які функціонують у режимі фінансового оздоровлення.

Пасивні інвестиційні операції банку — це операції, пов'язані з випуском і розміщенням власних незабезпечених боргових зо-бов'язань. Банки можуть емітувати облігації, які поповнюють банківські ресурси коштами інвесторів на строк обігу цих цінних паперів.

Отже, операції банку із формування власних, залучених та позичених ресурсів відображаються в пасиві балансу і показують джерела надходження цих ресурсів: зовнішні чи внутрішні. Зовнішніми джерелами ресурсів банку є кошти вкладників, кредиторів, інвесторів, а внутрішніми — кошти власників та банківський прибуток. Пасивні операції банку із мобілізації власних ресурсів формують власний або балансовий капітал банку. Операції з мобілізації залучених та позичених ресурсів формують зобов'язання банку перед його вкладниками, кредиторами та інвесторами. Оскільки за вартістю активи балансу збігаються з пасивами, балансовий капітал банку визначається як залишкова вартість активів за вирахуванням зобов'язань:

Балансовий капітал = Активи - Зобов'язання.

Мобілізовані через здійснення пасивних операцій грошові кошти засновників банку, акціонерів, учасників, вкладників, кредиторів та інвесторів акумулюються на кореспондентському рахунку банку

АКТИВНІ Й ПАСИВНІ

ОПЕРАЦІЇ БАНКУ

46

(якщо вони надійшли в безготівковій формі) або в касі (якщо вони надійшли готівкою). Розміщують банки мобілізовані ресурси за різними напрямами через проведення активних операцій.

Активні операції— це дії банку з розміщення мобілізованих ресурсів у депозити, кредити, цінні папери, інвестиції, основні засоби і товарно-матеріальні цінності з метою отримання доходу. Отже, до активних операцій банків належать:

операції з розміщення банківських ресурсів у грошові кошти в готівковій і безготівковій формі з метою підтримання ліквідності банку;

розрахункові операції, пов'язані з платежами самого банку та його клієнтів;

> касові операції з приймання і видавання готівки;

кредитні операції, пов'язані з наданням кредитів різних форм і видів юридичним, фізичним особам, банкам;

інвестиційні операції з вкладення банківських ресурсів у цінні папери (акції, державні та корпоративні облігації) на тривалий строк;

> фондові операції з купівлі-продажу цінних паперів;

валютні операції з купівлі-продажу іноземної валюти на внутрішньому і міжнародному валютних ринках;

депозитні операції з розміщення тимчасово вільних ресурсів банку в депозити в НБУ та інших банках;

операції з купівлі-продажу банківських та коштовних металів на внутрішньому і міжнародному валютних ринках;

операції з придбання основних засобів, матеріальних та нематеріальних активів.

Активні операції банки здійснюють у межах наявних ресурсів, тобто у межах залишку грошових коштів на кореспондентських рахунках ностро, що відкриті в Національному банку України та в банках-кореспондентах (при проведенні операцій у безготівковому порядку), а також у межах залишку коштів у касі банку (при проведенні операцій з готівкою). Схематично банківські операції, що відображаються в балансі, зображені у табл. 2.1.

У діяльності банків є операції, які не належать до активних чи пасивних, оскільки їх проведення не пов'язане із залученням чи розміщенням ресурсів. Наприклад, зберігання цінностей у депозитарії банку, надання гарантій, консультацій, надання зобов'язань з кредитування, продаж бланків платіжних інструментів тощо. їх виділяють в окрему групу банківських операцій — комісійно-посередницькі операції. Такі операції обліковуються не в балансі, а за позабалансовими рахунками. їх характерними ознаками є такі:

47

Таблиця 2.1

48

Банківські

операції

49

> дохід, який вони приносять банку, не має процентного характеру (надання консультацій, депозитарні послуги виконуються банком за комісійну винагороду) або має не тільки процентний характер (зобов'язання з кредитування мають властивість переходити в іншу якість — виданий кредит, але крім процентів за кредит приносять банку комісійну винагороду за обслуговування);

у момент їх проведення не відображаються в балансі банку;

їх проведення не потребує витрат на залучення ресурсів.

Банки, які мають спеціальний дозвіл, можуть проводити операції в іноземній валюті. Незалежно від того, активні це операції, пасивні чи комісійно-посередницькі, їх називають валютними операціями банку. Отже, валютні операції можуть відображатись як в активі, так і в пасиві балансу, а також за позабалансовими рахунками. Наприклад, наданий клієнту кредит в іноземній валюті буде обліковуватись в активі балансу, валютні кошти, що надійшли на поточний рахунок клієнта — в пасиві, а видана банком гарантія клієнту-імпортеру щодо оплати поставки — за позабалансовим рахунком.

2.3. ЛІЦЕНЗУВАННЯ БАНКІВСЬКОЇ ДІЯЛЬНОСТІ

У будь-якій країні створення нового банку регулюється загальним або спеціальним банківським законодавством, яке в більшості країн передбачає необхідність отримання спеціального дозволу (ліцензії) на відкриття банку. Ліцензування має на меті обмежити здійснення банківських операцій тільки тими юридичними особами, які мають дозвіл на їх проведення від уповноваженого органу.

Для отримання ліцензії банк, що подає заяву, має дотримуватись низки вимог, передусім щодо:

мінімального розміру статутного капіталу;

джерел формування статутного капіталу;

складу засновників банку;

кваліфікації, досвіду та репутації керівництва банку;

кола операцій, що виконуватимуться банком, та стратегії його діяльності;

правильності оцінювання банківських активів за їх ринковою вартістю;

заходів щодо створення резервів на випадок виникнення сумнівних та безнадійних боргів і збитків від банківської діяльності.

Крім того, приймаючи рішення про видачу ліцензії, уповноважені органи можуть враховувати, наприклад, умови, формування мережі філій нового банку; можливий вплив створюваного банку на рівень конкуренції в кредитно-фінансовому секторі; національну належність капіталу чи засновника (у випадках, коли в країні діє особливий порядок розгляду заяв від іноземних юридичних і фізичних осіб на участь у створенні банку).

Ліцензія може містити положення про строки її дії, умови їх продовження, можливості внесення змін і доповнень, а також анулювання. У ній може бути обумовлено затвердження центральним банком кандидатур на перші керівні посади в банку після попередньої перевірки їх кваліфікації і досвіду роботи у випадку істотних змін у структурі власності, злиття, зміни назви, зменшення оплаченої частки капіталу.

Основними причинами анулювання ліцензії є:

нездатність створеного банку розпочати протягом визначеного строку виконання банківських операцій;

невиконання банком умов ліцензії або виконання операцій, що нею не передбачені;

порушення норм національного законодавства чи нормативних актів регулятивного органу банків;

виникнення становища, що загрожує інтересам вкладників, кредиторів та інвесторів.

В Україні згідно з Законом «Про банки і банківську діяльність» дозвіл на створення банку і на виконання банківських операцій видається Національним банком України. Ці дві процедури мають певні, характерні для нашої країни особливості:

процедура реєстрації банку в Україні та процедура надання йому дозволу на виконання банківських операцій регулюються різними нормативними актами НБУ;

ці процедури розірвані в часі: видача банківських ліцензій відбувається після процедури реєстрації банку;

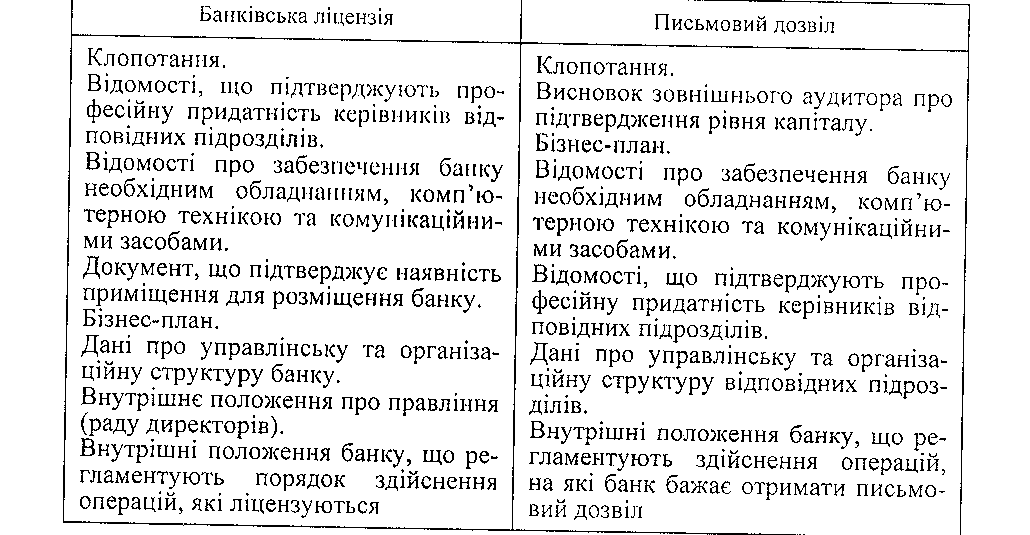

> дозвіл на проведення банківських операцій надається у вигляді двох документів: банківської ліцензії, яка дає можливість виконувати лише базові банківські операції, та письмових дозволів на здійснення окремих операцій.

Питання про можливість видачі банківської ліцензії розглядається спочатку територіальним управлінням НБУ за місцем реєстрації банку на підставі клопотання банку за умови наявності документів, які підтверджують дотримання встановлених Законом «Про банки і банківську діяльність» вимог:

50

наявність повністю сплаченого зареєстрованого підписного капіталу банку;

забезпеченість банку необхідним обладнанням, комп'ютерною технікою, програмними продуктами та засобами зв'язку;

3) відповідність приміщення банку вимогам НБУ;

4) наявність як мінімум трьох осіб, призначених членами пра- вління (ради директорів), які мають відповідну освіту та досвід для управління банком.

У разі дотримання цих вимог банку надається банківська ліцензія на право виконання таких операцій:

Приймання вкладів (депозитів) від юридичних осіб.

Приймання вкладів (депозитів) від фізичних осіб.

Відкриття та ведення поточних рахунків клієнтів, у тому числі переказ грошових коштів із цих рахунків за допомогою платіжних інструментів та зарахування коштів на них.

Відкриття та ведення рахунків банків-кореспондентів, у тому числі переказ грошових коштів із цих рахунків за допомогою платіжних інструментів та зарахування коштів на них.

Розміщення мобілізованих коштів від свого імені, на власних умовах та на власний ризик.

Надання гарантій та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі.

Факторинг.

Лізинг.

9. Послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей і документів клієнтів.

Випуск, купівля, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів.

Випуск банківських платіжних карток і здійснення операцій з ними.

Надання консультаційних та інших інформаційних послуг щодо банківських операцій.

Однак банківська ліцензія не надає права на виконання цілого ряду операцій, які банк може виконувати згідно з Законом України «Про банки і банківську діяльність», а саме:

Операції з валютними цінностями.

Емісія власних цінних паперів.

Операції купівлі та продажу цінних паперів за дорученням клієнтів.

Операції на ринку цінних паперів від свого імені.

Довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами.

Розділ 2. Організація діяльності банку

Депозитарна діяльність і діяльність з ведення реєстрів власників іменних цінних паперів.

Здійснення інвестицій у статутні капітали інших юридичних осіб.

Здійснення випуску, обігу, погашення (розповсюдження) державної та інших грошових лотерей.

Перевезення валютних цінностей та інкасація грошових.

коштів.

10. Операції за дорученням клієнтів або від свого імені з інструментами грошового ринку; інструментами, що ґрунтуються на обмінних курсах та процентах; фінансовими ф'ючерсами та

опціонами.

Для здійснення цих операцій або окремих із них банк має отримати письмовий дозвіл па виконання окремих операцій.

Питання про можливість видачі такого дозволу теж розглядається спочатку територіальним управлінням НБУ за місцем реєстрації банку на підставі його клопотання за умови наявності документів, які підтверджують дотримання вимог:

1) наявність банківської ліцензії;

2) рівень регулятивного капіталу має відповідати вимогам НБУ та бути підтвердженим незалежним аудитором;

3) банк не є об'єктом застосування заходів впливу;

4) наявність схваленого НБУ бізнес-плану щодо здійснення операцій, на виконання яких банк бажає отримати письмовий

дозвіл;

наявність достатніх фінансових можливостей для здійснення такої діяльності;

наявність відповідних підрозділів для здійснення такої діяльності;

7) наявність керівників підрозділів, рівень кваліфікації яких

відповідає вимогам;

8) наявність відповідних комітетів: кредитного, тарифного, з управління активами і пасивами, створення яких є обов'язковим для всіх банків;

9) наявність затверджених внутрішніх положень, які регламе- нтують здійснення відповідних операцій.

Перелічені умови є загальними для всіх операцій, на виконання яких необхідно отримати письмовий дозвіл. Однак НБУ може встановлювати і спеціальні вимоги стосовно певного виду діяльності, серед яких:

• наявність кваліфікованих спеціалістів з банківських операцій, на виконання яких банк бажає отримати письмовий дозвіл;

52

установлення мінімального строку функціонування банку для здійснення певного виду діяльності;

установлення підвищених вимог до розміру регулятивного капіталу банку;

• наявність позитивного висновку зовнішнього аудитора;

• наявність технічних та технологічних умов для виконання певного виду діяльності (наприклад, підключення до електронної міжнародної системи платежів та міжнародних інформаційних систем).

НБУ надає єдиний письмовий дозвіл на здійснення всіх операцій, для виконання яких він є необхідним. На підставі цього дозволу банк має право виконувати одну, кілька чи всі банківські операції згідно з зазначеним у ньому переліком. Письмовий дозвіл без додатка з переліком операцій не дійсний.

Дотримання банками всіх загальних та спеціальних вимог для отримання банківської ліцензії чи письмового дозволу на виконання окремих операцій перевіряється спочатку територіальним управлінням НБУ за місцем реєстрації банку на підставі наданих банками документів.

ДОКУМЕНТИ, ЩО НАДАЮТЬСЯ БАНКАМИ ДЛЯ ОТРИМАННЯ

БАНКІВСЬКОЇ ЛІЦЕНЗІЇ ТА ПИСЬМОВОГО ДОЗВОЛУ

ДЛЯ ЗДІЙСНЕННЯ ОКРЕМИХ ОПЕРАЦІЙ

На підставі інформації з документів ТУ НБУ аналізує дотримання банком установлених вимог, робить висновки про технічну готовність, забезпеченість кваліфікованими кадрами для ви-

Розділ 2. 5 з

конання відповідних операцій, а також про фінансовий стан і дотримання чинного законодавства та нормативних актів НБУ для діючих банків. У висновках територіальне управління дає обґрунтовану пропозицію щодо можливості надання ліцензії по кожній операції, зазначеній у клопотанні та інших документах, поданих

на розгляд.

У разі позитивного вирішення питання ТУ НБУ передає пакет документів разом зі своїми висновками до Департаменту реєстрації та ліцензування НБУ. У разі негативного рішення пакет документів разом із обґрунтуванням причин відмови повертається банку.

Департамент готує власні висновки та проект рішення щодо можливості надання банку банківської ліцензії чи письмового дозволу на виконання окремих операцій і передає їх разом із пакетом документів Комісії з питань нагляду та регулювання діяльності банків, яка і приймає остаточне рішення протягом одного місяця з дня отримання клопотання і повного пакета документів.

Банківська ліцензія та письмовий дозвіл на виконання окремих операцій оформляються на спеціальних бланках за підписом заступника Голови Національного банку України і набувають чинності з моменту прийняття рішення Комісією з питань нагляду і регулювання діяльності банків НБУ.

Термін дії ліцензії, письмового дозволу не обумовлюється, тобто вони дійсні протягом усього періоду діяльності банку. Але на практиці існують об'єктивні причини припинення терміну дії. З одного боку, сам банк у міру розширення своєї діяльності за умови дотримання вимог НБУ може розширювати чи змінювати перелік операцій у письмовому дозволі. З іншого боку, Національний банк України наділений повноваженням на відкликання дозволу на право виконання банком окремих або всіх банківських операцій. У випадку розширення чи зміни переліку операцій за клопотанням банку чи відкликання дозволу в частині окремих операцій з ініціативи НБУ банк отримує новий письмовий дозвіл з новим переліком операцій. У всіх перелічених випадках термін дії попереднього письмового дозволу припиняється, оскільки він

скасовується.

Відкликання ліцензії на всі банківські операції означає припинення банківської діяльності взагалі. Підставами для відкликання банківської ліцензії згідно з чинним законодавством є:

• недостовірність інформації в документах, наданих для отримання ліцензії;

• непроведення банком жодної операції протягом року з дня

отримання ліцензії;

Банківські

операції

54

недотримання обов'язкових умов для одержання ліцензії протягом року з дати реєстрації банку;

наявність порушень законів та нормативно-правових актів НБУ, які призвели до значної втрати активів та неплатоспроможності банку;

неможливість за висновком тимчасової адміністрації приведення банку у правову відповідність до вимог чинного законодавства та нормативно-правових актів НБУ;

недоцільність виконання плану тимчасової адміністрації щодо реорганізації банку.

Оформлені банківська ліцензія чи письмовий дозвіл надсилаються Департаментом реєстрації та ліцензування територіальному управлінню НБУ за місцезнаходженням банку і видаються уповноваженому представникові на підставі довіреності і копії документа про оплату процедури ліцензування. Плата за видачу банківської ліцензії та письмового дозволу на виконання окремих операцій установлена на рівні 2210 грн.

Рішення про відмову у видачі ліцензії надсилається банку в письмовій формі із зазначенням причин відмови.

Банки в межах отриманої ліцензії на здійснення банківських операцій можуть видавати своїм філіям дозвіл на право здійснення визначених головним банком операцій у межах дозволених Національним банком України.

Сучасні банки виконують широкий спектр операцій як притаманних суто банкам, так і тих, що виходять за рамки банківських у традиційному розумінні. Політика окремих банків сконцентрована на універсалізації банку і перетворенні його в так званий «фінансовий супермаркет», здатний виконувати не лише банківські операції. Однак існують і такі операції, які за чинним законодавством банкам забороняється виконувати, а саме: діяльність у сфері матеріального виробництва, торгівлі (за винятком реалізації пам'ятних, ювілейних та інвестиційних монет) та страхування (крім виконання функцій страхового посередника). Спеціалізованим банкам (за винятком ощадного) заборонено залучати вклади від фізичних осіб в обсягах, що перевищують 5 % капіталу. При формуванні основних засобів банки не можуть мати у власності нерухоме майно вартістю понад 25 % капіталу.

Банківські корпорації можуть здійснювати свою діяльність в Україні на підставі трьох документів: банківської ліцензії, письмового дозволу на виконання окремих операцій та ліцензії на виконання окремих операцій. Зареєстрована банківська корпорація може отримати банківську ліцензію на загальних для всіх банків

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Який орган вважається вищим органом управління банку?

Чим відрізняються вищий орган управління банку з державною і недержавною формами власності?

Що належить до компетенції загальних зборів банку з недержавною формою власності, наглядової ради державного банку?

Який порядок формування виконавчого, спостережного та контрольного органу банку?

Які функції виконавчого органу банку?

Які повноваження спостережного органу банку?

Які повноваження ревізійної комісії банку?

Які функціональні підрозділи є обов'язковими для всіх банків?

Які чинники впливають на функціональну структуру банку?

Які операції банку належать до активних?

Які операції банку належать до пасивних?

За яким критерієм виділяють комісійно-посередницькі операції банку?

Яких умов має дотримуватися банк для одержання банківської ліцензії?

14. Які операції може виконувати банк за банківською ліцензією?

Які документи слід надати і кому для вирішення питання щодо отримання банківської ліцензії?

Яких умов має дотримуватись банк для одержання письмового дозволу на виконання окремих операцій?

56 Банківські операції

Які документи слід надати і кому для вирішення питання щодо отримання письмового дозволу на виконання окремих операцій?

Для виконання яких операцій обов'язкова наявність письмового дозволу?

Кому подається пакет документів для отримання банківської ліцензії чи письмового дозволу?

Хто приймає остаточне рішення про видачу банківської ліцензії чи письмового дозволу?

Які функції Департаменту реєстрації та ліцензування при вирішенні питання щодо надання банківської ліцензії чи письмового дозволу?

Назвіть причини відмови в наданні ліцензії чи дозволу?

Які операції не можуть виконувати вітчизняні банки?

Які особливості допуску банківських корпорацій на ринок?

ОПЕРАЦІЇ БАНКІВ З ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ

Після вивчення цього розділу Ви зможете:

зрозуміти економічну сутність власного капіталу банку;

класифікувати та розкрити зміст його основних видів;

охарактеризувати призначення та функції власного капіталу банку;

пізнати особливості його формування;

зрозуміти порядок формування, збільшення та зменшення розміру статутного капіталу;

засвоїти особливості формування резервного фонду банку;

пізнати сутність таких складових власного капіталу банку, як спеціальні фонди і резерви та нерозподілений прибуток;

зрозуміти сутність та призначення регулятивного капіталу^- ,j

3.1. ЕКОНОМІЧНА СУТНІСТЬ

ТА ВИДИ ВЛАСНОГО КАПІТАЛУ БАНКУ

Основою економічної діяльності банків слугують сформовані ними ресурси. Виходячи з положення, що взагалі під ресурсами розуміють можливості, кошти, запаси чого-небудь, які можуть бути використані в разі потреби, можна дати таке визначення банківських ресурсів: це сукупність грошових коштів і виражених у грошовій формі матеріальних, нематеріальних і фінансових активів, що перебувають у розпорядженні банків і можуть бути використані ними для здійснення активних операцій та надання послуг.

За своїм економічним змістом банківські ресурси не однорідні, їх можна класифікувати за різними ознаками. Найпоширенішою є класифікація банківських ресурсів за титулом власності на джерело утворення. Розрізняють залучені, позичені та власні ресурси банку. Залучені ресурси — це грошові кошти юридичних і фізичних осіб, залучені банком на вклади. Операції, пов'язані з таким залученням коштів, називаються депозитними, а саме за-

58

Банківські

операції

59

лучення — депозитним. Позичення коштів на міжбанківському ринку, у центральному банку або через продаж власних боргових зобов'язань на грошовому ринку називається недепозитним, а отримані у такий спосіб ресурси — позиченими. Спільним для залучених та позичених ресурсів є те, що це чужі для банку кошти, його зобов'язання перед вкладниками і кредиторами. Разом з тим, залучені та позичені ресурси різняться між собою.

По-перше, у формуванні позичених ресурсів ініціатива належить банку, його роль активна, тоді як у формуванні залучених ресурсів роль банку пасивна, ініціатива належить вкладникам. Однак це не означає, що банки погодились із цим, вони розробляють і впроваджують у практику різноманітні способи та прийоми заохочення клієнтів вносити кошти на вклади.

По-друге, коли йдеться про позичення коштів, банк самостійно визначає, скільки йому потрібно коштів і на який строк, а в разі залучення вкладів їх сума та строки переважно визначаються вкладниками з огляду на власні потреби та інтереси.

По-третє, позичені ресурси мають неперсональний характер, тобто не асоціюються безпосередньо з конкретним клієнтом банку.

По-четверте, недепозитними позиками користуються переважно великі, фінансово стійкі банки, що мають вільний доступ до грошового ринку, користуються відповідною довірою кредиторів.

І нарешті, по-п'яте, депозитне залучення коштів потребує від банку значних витрат на маркетинг та інфраструктуру. Це не дає змоги банку у разі необхідності оперативно залучити потрібну йому суму коштів.

Власні ресурси відіграють визначальну роль у процесі створення та майбутньої діяльності банку. Формуючи власні ресурси, власники банків завжди керуються головною метою своєї діяльності — одержання прибутку. Виходячи з цього власні ресурси називаються власним капіталом. Отже, власний капітал банку являє собою грошові кошти та виражену у грошовій формі частину майна, які належать його власникам, забезпечують економічну самостійність і фінансову стійкість банку, використовуються для здійснення банківських операцій та надання послуг з метою одержання прибутку. Порівняно з іншими сферами підприємницької діяльності власний капітал банку має незначну питому вагу в сукупному банківському капіталі. Це пояснюється специфікою діяльності банків як фінансових посередників, що здійснюють мобілізацію тимчасово вільних коштів на грошовому ринку з подальшим їх розміщенням серед юридичних та фізичних осіб. Тому власний капітал у банківській діяльності

мас дещо інше призначення, аніж в інших сферах підприємниц-і на. Це чітко простежується через функції, які виконує власний капітал банку.

Сутність захисної функції власного капіталу полягає у тому, ЩО він слугує насамперед для захисту інтересів вкладників і кредиторів банку, для покриття можливих збитків від банківської діяльності. Ця функція включає гарантування вкладів, яке захищає інтереси вкладників банку в разі його ліквідації чи банкрутства, а також забезпечує функціонування банку у випадку виникнення збитків від його поточної діяльності. Такі збитки, як правило, покриваються за рахунок поточних прибутків. Якщо їх для цього, а також для покриття непередбачених витрат недостатньо, то використовується частка власного капіталу. Тому, коли банк має достатній резервний капітал та інші подібні резерви, він тривалий час може вважатися надійним та платоспроможним навіть за наявності збитків від поточної діяльності. Використання залученого та позиченого капіталу для покриття поточних збитків з економічного погляду неприпустиме, оскільки вони самі є боргом банку перед кредиторами і вкладниками.

Роль захисної функції власного капіталу банку змінюється під дією низки факторів: загальноекономічного та фінансового стану країни, а також стабільності грошової сфери; стану гарантування вкладів у країні; стратегії і тактики банків, насамперед у галузі підпорядкування їх забезпеченню ліквідності та фінансової стійкості. Чим вищий у країні рівень розвитку гарантування вкладів та здійснення активних операцій, тим менші вимоги до захисної функції власного капіталу і тим менша його сума може перебувати в обороті банку. Однак надмірне «захоплення» ліквідними та безризиковими активами призводить до зниження прибутковості банку, втрати його позицій на грошовому ринку та ринку банківських операцій і послуг.

Наступна функція власного капіталу — забезпечення оперативної діяльності банку. Порівняно з іншими сферами підприємницької діяльності ця функція в банківській діяльності є другорядною (порівняно із захисною функцією) для власного капіталу банку. Однак недооцінювати чи ігнорувати її не варто, особливо на перших кроках створення та діяльності банку, коли за рахунок власного капіталу формується його інфраструктура та розгортається банківська діяльність. Відчутна роль цієї функції власного капіталу у процесі подальшого розширення та структурного розвитку банку, розроблення і впровадження нових банківських технологій та продуктів.

Сутність регулювальної функції полягає в тому, що через фіксацію розміру власного капіталу (або окремих його складових) регулювальні та наглядові органи впливають на діяльність банку в цілому. Зокрема, встановлення нормативу адекватності регулятивного капіталу (платоспроможності) має на меті недопустити надмірної мінімізації банками власного капіталу заради максимі-зації отримуваних доходів, знизити ризик банкрутства банків та підвищити рівень захисту інтересів вкладників і кредиторів.

Багатофункціональне призначення власного капіталу робить його неоднорідним за своїм складом. Одна його частина, призначена для забезпечення банківської діяльності, є найбільш постійною і виступає у формі статутного капіталу, частково резервного та субординованого капіталу, емісійних різниць, переоцінки основних засобів, фондів розвитку банку і матеріального заохочення його працівників. Друга частина власного капіталу використовується для страхування активних та інших операцій і послуг банку від збитків. Ця частина більш рухома й виступає частково у формі резервного капіталу, резервів для покриття імовірних збитків від активних операцій. Третя частина служить для регулювання розміру власного капіталу, однак може використовуватися також для забезпечення банківської діяльності і для страхових потреб банку. Тому розмір цієї частини власного капіталу найбільш рухомий, може змінюватися залежно від зміни стратегічних і тактичних цілей самого банку, а також від зміни вимог регулювальних та наглядових органів. Зазначена частина власного капіталу виступає у формі нерозподіленого прибутку, частково для цього можуть залучатися кошти на умовах субординованого боргу.

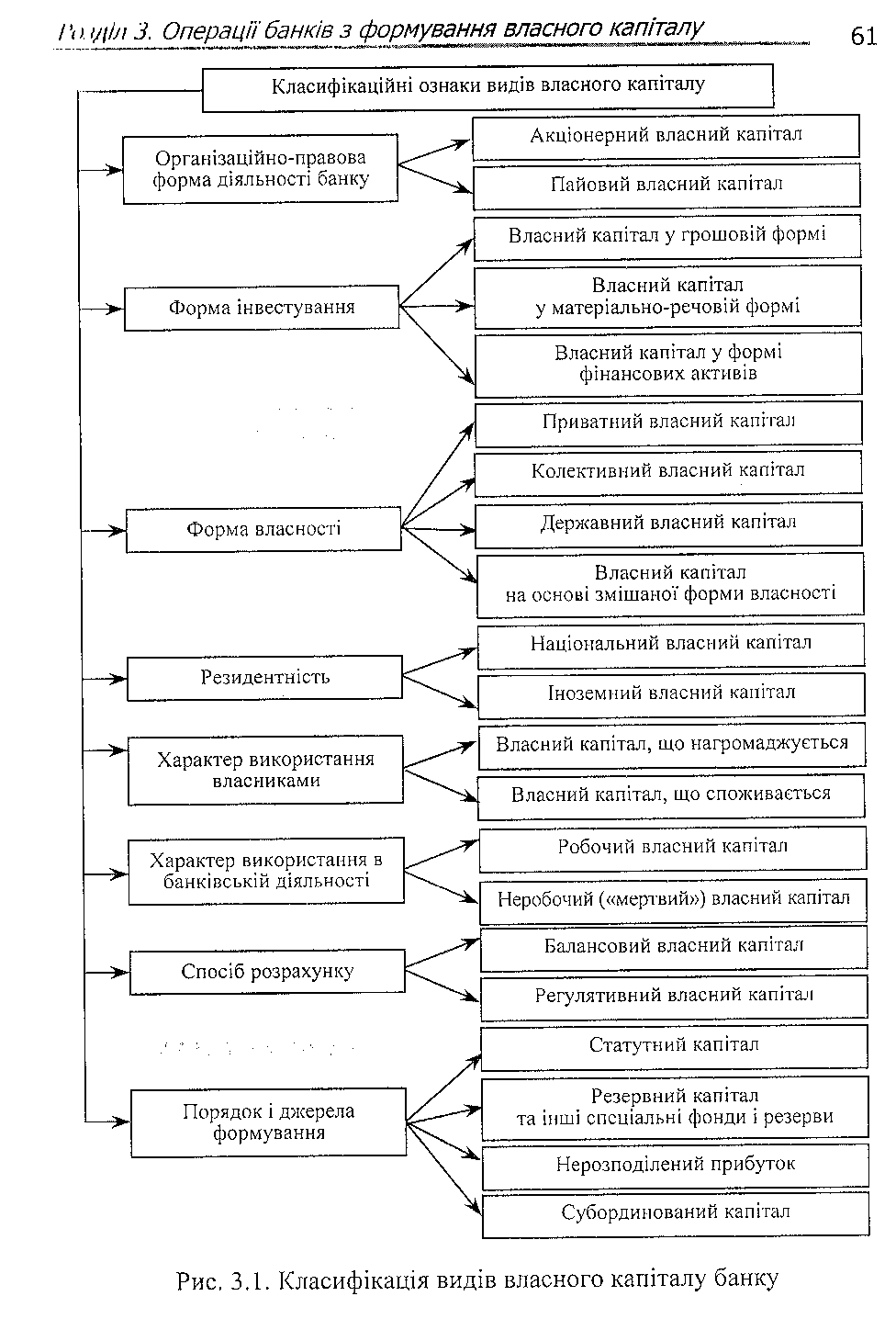

Краще зрозуміти сутність власного банківського капіталу дає змогу його класифікація за різними ознаками (рис. 3.1).

Залежно від організаційно-правової форми діяльності банку його власний капітал поділяється на акціонерний і пайовий. Акціонерний власний капітал формується початково від випуску та розміщення акцій. У разі продажу акцій (інших корпоративних прав) за ціною вищою, ніж номінальна вартість, пайовики (акціонери) банку одержують емісійний дохід, який є складовою власного капіталу. Подальше зростання власного капіталу відбувається як за рахунок капіталізації частки прибутку й деяких інших коштів, так і через додаткову емісію акцій. Зауважимо, що іноді акціонерним називається власний капітал, який належить акціонерному банку на правах власності, а значить, і його акціонерам. Іноді акціонерний капітал в економічній літературі розглядається у вузькому значенні — як мобілізований через емісію акцій.

62

Пайовий власний капітал початково формується за рахунок внесків коштів та майна (паїв) у статутний капітал банку. Пайові банки організовуються на засадах товариств з обмеженою відповідальністю і кооперативних банків, у яких відповідальність кожного учасника обмежена розміром його внеску. У разі виходу учасника з пайового банку йому виплачується вартість частини майна банку, пропорційна його частці у статутному капіталі.

За формою інвестування виокремлюють формування власного капіталу в грошовій, матеріально-речовій формі та у формі фінансових активів. Чинним законодавством України передбачено формування власного капіталу банків лише у грошовій формі в національній та вільно конвертованій іноземній валюті (для засновників чи учасників нерезидентів України). Грошова форма найбільш поширена, універсальна і ліквідна, тобто легко трансформується в інші форми. Власний капітал у матеріально-речовій формі формується у вигляді будівель, споруд, обладнання тощо. Власний капітал у формі фінансових активів складається з акцій, облігацій тощо. У вітчизняній банківській практиці формування власного капіталу банків за рахунок фінансових активів та у матеріально-речовій формі не здійснюється.

Залежно від форми власності розрізняють такі види власного капіталу банку: приватний, заснований на власності фізичної чи юридичної особи; колективний — заснований на власності колективу, різних видів господарських товариств та підприємств; державний, який на правах власності, належить державі; власний капітал банку, що діє на основі змішаної форми власності.

За ознакою резидентності розрізняють власний капітал національний, що сформований та належить за правом власності юридичним та фізичним особам-резидентам України, та іноземний, який сформований і належить на правах власності юридичним та фізичним особам-иерезидентам.

За характером використання власниками розрізняють власний капітал, що нагромаджується, та власний капітал, що споживається. Перший використовується для виробничих потреб, тобто для здійснення банківських операцій та надання послуг, а другий — споживається, тобто використовується, зокрема, на матеріальне стимулювання та соціальний розвиток колективу банку.

Залежно від характеру використання в банківській діяльності власний капітал банку поділяється на робочий та неробочий. Робочим є власний капітал, який приносить банкові дохід, а неробочим — капітал, вкладений в активи, які не тільки не приносять банкові доходів, а іноді й спричинюють збитки.

63

Залежно від способу розрахунку виокремлюють балансовий та регулятивний власний капітал. Балансовий власний капітал розраховується як різниця між балансовою вартістю активів та зобо-

бов'язань. банку. Регулятивний власний капітал використовується Органами банківського нагляду для обчислення економічних но-рмативів діяльності банків та деяких інших потреб. Обчислення рогулятивного власного капіталу проводиться за досить склад-

ною формулою, яка постійно коригується Національним банком

України. За основу беруть показник балансового власного капі-тал, який потім коригується (як правило, зменшується) на різноманітні статті балансу, що характеризують банківські ризики.

Виходячи з порядку і джерела формування розрізняють: статутний капітал; резервний капітал та інші спеціальні фонди і резерви; нерозподілений прибуток; субординований капітал.

Формуючи власний капітал, банкам слід дотримуватися таких рсновних положень.

На стан та перспективи формування власного капіталу банку суттєво впливає зовнішнє середовище, у якому він функціонує, зокрема стан, в якому перебуває економіка країни. Збиткова Діяльність суб'єктів господарювання, наприклад, зменшує можнії пості банків збільшувати розміри статутного капіталу за рахунок додаткової емісії акцій, змушує шукати інші джерела ресур-сів, наприклад залучати кошти на умовах субординованого боргу.

Доцільно враховувати стратегію і тактику конкретного банку, яких він дотримується, здійснюючи банківські операції і надаючи послуги. Великим банкам, за інших рівних умов, легше у разі необхідності залучити додаткові ресурси, ніж середнім та малим банкам, що вимагає від останніх більш зваженого підходу до формування власного капіталу.

Необхідно враховувати вид банку, класифікованого за такими ознаками: форма власності; коло виконуваних операцій; ор-ганізаційно-правова форма діяльності; сектор ринку, де функціонує банк; резидентність.

Слід враховувати вимоги чинного законодавства і керуватися ними, зокрема нормами, що регулюють формування статутного капіталу, резервного капіталу та інших фондів і резервів, а також ураховувати порядок оподаткування прибутку юридичних осіб та доходів фізичних осіб.

Необхідно враховувати економічні нормативи, які застосовують при регулюванні діяльності банків органи банківського регулювання та нагляду. НБУ встановлює спеціальні значення економічних нормативів для певного виду діяльності банків.

64 Банківські операції

Слід враховувати функціональне призначення власного капіталу. Незначна питома вага власного капіталу у сукупному капіталі пов'язана насамперед із тим, що банки у ринковій економіці є фінансовими посередниками. Це дає змогу їм залучати значні грошові кошти та вкладати їх в активи з метою одержання прибутку.

Важливо при формуванні власного капіталу враховувати вартість окремих його складових елементів, порівняти із вартістю залученого та позиченого капіталу.

У процесі формування власного капіталу банку виходячи з його цілей варто враховувати складові власного капіталу, порівняти їх із показником сукупного власного капіталу за їх питомою вагою. Важливо порівняти структуру власного капіталу конкретного банку з аналогічними показниками інших банків або із сере-дньобанківськими.

Здійснюючи формування власного капіталу банку, потрібно чітко розуміти його суть, а також ураховувати класифікацію власного капіталу за різними ознаками.

10. Формуючи власний капітал, потрібно враховувати існуючі обмеження щодо діяльності банків. Так, банкам забороняється діяльність у сфері матеріального виробництва, торгівлі (за винят- ком реалізації пам'ятних, ювілейних та інвестиційних монет) і страхування, крім виконання функцій страхового посередника. Спеціалізованим банкам (за винятком ощадного) забороняється залучати вклади від фізичних осіб в обсягах, що перевищують 5 % регулятивного капіталу банку.

3.2. СТАТУТНИЙ КАПІТАЛ БАНКУ ТА ПОРЯДОК ЙОГО ФОРМУВАННЯ

Найважливішою складовою власного капіталу банку є його статутний капітал. Статутний капітал банку являє собою вартість вкладів учасників (засновників) банку, що передаються йому власниками вкладів у повне господарське відання з метою формування активів банку для початку чи подальшої його діяльності, а також гарантування інтересів вкладників і кредиторів банку.

Виходячи з такого визначення, а також функцій, які виконує власний капітал банку і які притаманні й найважливішій його складовій — статутному капіталу, видається за доцільне розгля-

Розділ 3. Операції банків з формування власного капіталу

дати формування статутного капіталу при створенні банку, а також у процесі подальшої діяльності, коли відбувається збільшення або зменшення розміру статутного капіталу.

Актуальним є питання мінімального розміру статутного капіталу банку. В Україні вимоги щодо мінімального розміру статутного капіталу встановлюються на момент реєстрації банку, тобто для новостворюваних банків. Основним же показником оцінки діяльності банку є його власний капітал та регулятивний капітал. Насамперед це пояснюється тим, що коли взяти за основу тільки статутний капітал, то спрямування всіх зароблених банком коштів на його збільшення може позбавити банк можливості формувати в достатньому розмірі резерви на покриття ризиків від здійснення активних операцій, створювати інші цільові фонди і резерви, необхідні для забезпечення його нормального функціонування. Невиплата дивідендів власникам банку негативно впливає на його імідж, можливості банку залучати нових учасників і кредиторів.

Мінімальний розмір статутного капіталу для банків установлюється законодавчо. Починаючи з жовтня 2006 р. мінімальний розмір статутного капіталу на момент реєстрації банку не може бути меншим 10 млн євро. НБУ має право встановлювати для окремих банків, залежно від їх спеціалізації, диференційований мінімальний статутний капітал на момент реєстрації банку, але не нижче розміру, передбаченого законодавчо.

Процес формування статутного капіталу залежить від організаційно-правової форми банку. Згідно з чинним законодавством до жовтня 2006 р. банки могли створюватись у формі акціонерного товариства (закритого чи відкритого типу), товариства з обмеженою відповідальністю, кооперативного банку. Після зазначеної вище дати банки в Україні можуть створюватись у формі відкритого акціонерного товариства або кооперативного банку. Банки, створені у формі закритого акціонерного товариства або товариства з обмеженою відповідальністю, зобов'язані протягом трьох років (до жовтня 2009 р.) привести свою організаційно-правову форму у відповідність до вимог чинного законодавства.

Якщо банк створюється у формі акціонерного товариства відкритого типу, то його акції пропонуються широкому колу інвесторів, здійснюється публічне розміщення акцій на умовах їх вільного подальшого обігу. Зазначені акції, як правило, є предметом угод купівлі-продажу на біржовому та позабіржовому ринках. Акціонерні банки розміщують тільки іменні акції, а також прості та привілейовані акції. Прості акції надають їх власникам право на отри-

бб

мання частини прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством, на отримання частини майна товариства у разі його ліквідації та інші права, передбачені законодавством. Прості акції надають їх власникам однакові права, не підлягають конвертації у привілейовані акції або інші цінні папери акціонерного товариства. Привілейовані акції надають їх власникам переважні порівняно з власниками простих акцій права на отримання частини прибутку акціонерного товариства у вигляді дивідендів та на отримання частини майна акціонерного товариства у разі його ліквідації, а також права на участь в управлінні акціонерним товариством у випадках, передбачених статутом і законом, який регулює питання створення, діяльності та припинення акціонерних товариств. Залежно від умов розміщення привілейовані акції можуть бути конвертовані у прості акції. Частка привілейованих акцій у статутному капіталі акціонерного товариства не може перевищувати 25 %. Отже, статутний капітал акціонерного банку утворюється з вартості внесків акціонерів через придбання ними акцій.

Відкрите (публічне) розміщення цінних паперів здійснюється банком-емітентом самостійно або через андеррайтера, що уклав з емітентом договір про андеррайтинг. Емітент повинен закінчити відкрите розміщення акцій у строк, передбачений відповідним рішенням, але не пізніше ніж протягом одного року з дня початку розміщення. Якщо підпискою не вдалося покрити 60 % акцій, акціонерний банк вважається не заснованим. Капітал банку, на величину якого отримано письмові зобов'язання акціонерів (пайовиків) банку на внесення коштів за підпискою на акції (паї), називають підписним капіталом.

До дня установчих зборів засновники, що підписалися на акції, повинні оплатити не менше 30 % номінальної вартості акцій (але не менше розміру, передбаченого ст. 31 Закону України «Про банки і банківську діяльність»). Акціонери у строки, встановлені установчими зборами, але не пізніше року після державної реєстрації банку, повинні оплатити повну вартість акцій.

Кооперативні банки формують свій статутний капітал за рахунок внесків пайовиків, при цьому за кожним із них зберігається право власності на його частку в капіталі. До моменту реєстрації кооперативного банку кожен з учасників зобов'язаний внести не менше 30 % паю (але не менше розміру, передбаченого ст. 31 Закону України «Про банки і банківську діяльність»). Повністю внески повинні бути зроблені не пізніше року після реєстрації кооперативного банку.

67

Оскільки банківська діяльність пов'язана переважно з операціями з високоліквідними активами, важливим є питання форми інвестування у статутний капітал. Формування та збільшення статутного капіталу банку здійснюється виключно через грошо-ві внески. Ці внески резиденти України здійснюють у гривнях, а нерезеденти — в іноземній вільно конвертованій валюті (ВKB) або у г ривнях. Джерелами формування статутного капіталу бан-ку є власні кошти його учасників, тобто кошти, що перебувають у їхньому розпорядженні після сплати податків та інших обо-кових платежів, а також процентів за банківський кредит та за блігаціями. Забороняється використовувати для форму-вання статутного капіталу банку бюджетні кошти, якщо вони мають інше цільове призначення, а також кошти, одержані в кредит та під заставу.

Характеризуючи статутний капітал банку, варто враховувати особливості алгоритму його обчислення, зокрема емісійний дохід та акції, викуплені банком у своїх акціонерів.

Учасники банку купують акції первинної емісії за ціною, не

нижчою від номінальної вартості. У підсумку банк одержує емі-

сійний дохід, тобто перевищення суми коштів, отриманих від первинного випуску або продажу власних акцій (інших корпоративних прав), над їх номіналом, або перевищення номіналу акцій

(інших корпоративних прав) над вартістю їх викупу. Емісійний

дохід є складовою власного капіталу банку, вигідною для нього, Оскільки на неї не потрібно нараховувати дивіденди. Проте висо-кий курс емісії акцій може призвести до ускладнення розміщення всієїї емісії, знизити можливості використання дрібними акціонерами своїх переважних прав і стимулювати їх до продажу таких прав Це дає змогу великим акціонерам придбати більшість акцій, оскільки в них є фінансові можливості збільшити свій пакет акцій та мати вплив (чи посилити його) на діяльність банку. Отже, Великі акціонери можуть схилятися до високого курсу акцій, ура-овуючи при цьому можливість ускладнення розміщення всієї емісії.

Банк може викуповувати власні акції та паї для їх подальшого перепродажу, поширення чи анулювання або отримувати власні акції чи паї в дар. Вони мають бути реалізовані або анульовані у термін не більше одного року з моменту їх викупу. Протягом цього періоду розподіл прибутку, а також голосування і визна-чення кворуму на загальних зборах учасників проводяться без урахування придбаних банком акцій (паїв). Здійснювати придбання власних акцій (паїв) до повної оплати всіх раніше випу-

щених акцій не дозволяється. Саме придбання може здійснюватися тільки за кошти, що перевищують статутний капітал. Крім того, про намір придбати власні акції чи паї банки повинні повідомити НБУ. Банкам не дозволяється придбання власних акцій, якщо це може призвести до падіння регулятивного капіталу нижче за мінімальний рівень.

Специфіка банківської діяльності проявляється в необхідності постійного збільшення розмірів статутного капіталу. Це збільшення досягається через випуск нових акцій, підвищення номінальної вартості акцій (паїв) або обмін облігацій на них. Збільшення статутного капіталу акціонерного товариства допускається після його повної сплати. Джерелами збільшення статутного капіталу банку є внесення додаткових вкладів учасниками, а також дивіденди, які направляються на його збільшення у разі прийняття рішення вищим органом управління банком про капіталізацію дивідендів (реінвестиція дивідендів).

Невід'ємним правом власників господарського товариства є можливість установлення (під час створення), а також зміни (у процесі діяльності товариства) розміру статутного капіталу. Причому така зміна не обов'язково має бути в бік збільшення. Товариство має право зменшувати статутний капітал за рішенням вищого органу товариства. Зменшення розміру статутного капіталу здійснюється зниженням номінальної вартості акцій (паїв) або скороченням кількості акцій (паїв) через викуп їх у власників з метою анулювання. За наявності заперечень кредиторів товариства зменшення розміру статутного капіталу не допускається. У разі зниження статутного капіталу його розмір не може бути меншим за мінімальний розмір, установлений чинним законодавством.

3.3. РЕЗЕРВНИЙ КАПІТАЛ,

СПЕЦІАЛЬНІ ФОНДИ І РЕЗЕРВИ

ЯК КОМПОНЕНТИ ВЛАСНОГО КАПІТАЛУ БАНКУ

До складу власного капіталу банку входять резервний капітал та інші спеціальні фонди і резерви. Зауважимо, що чинним законодавством регулюється порядок створення та використання лише статутного і резервного капіталів. Інші фонди, призначені для розширення матеріально-технічного забезпечення діяльності банку, вирішення соціальних питань та матеріально-

69

Операції банків з формування власного капіталу

го стимулювання його працівників, банки мають право створю-вати самостійно з урахуванням вимог (якщо вони є) чинного за-

законодавства.

Резервний капітал формується в процесі подальшої діяльності банку. Він призначений для покриття непередбачених збитків за всіма статтями активів та позабалансових зобов'язань. Наявність

резервного капіталу забезпечує фінансову стійкість банку, що, у свою чергу, позитивно впливає на підвищення його платоспро-ності та зменшує вірогідність банкрутства банку.

Резервний капітал формується в порядку, установленому зага-льними зборами учасників (засновників, акціонерів). Однак роз-мір резервного капіталу та щорічних відрахувань до нього не можуть бути меншими, ніж це встановлено законодавчо. Мова йде про те, що мінімальний розмір резервного капіталу має бути НЄ меншим 25 % регулятивного капіталу (але не менше 25 % зареєстрованого статутного капіталу), а розмір відрахувань — меншим 5 % чистого прибутку.

Якщо діяльність банку створює загрозу інтересам вкладників та інших кредиторів банку, то НБУ має право вимагати від банку збільшення розміру резервного капіталу та щорічних відрахувань до нього.

Якщо внаслідок діяльності банку розмір регулятивного капі-талу зменшився до суми, що є меншою, ніж розмір статутного капіталу, то щорічні відрахування до резервного капіталу банку мають становити 10 % чистого прибутку банку до досягнення ними розміру 35 % від статутного капіталу банку.

Коли резервний капітал досягає встановленого розміру, то відрахування до нього припиняються. У випадку використання коштів з резервного капіталу відрахування від чистого прибутку на його формування поновлюються. Зауважимо, що використання коштів резервного капіталу має бути цільовим, тобто відпові-дати його призначенню, а також належно оформленим.

Актуальним є питання про розмір відрахувань від чистого прибутку до резервного капіталу банку. Прискорені розміри відрахувань з метою найшвидшого створення резервного капіталу можуть істотно знизити розмір прибутку, що використовується на виплату дивідендів. Це негативно відіб'ється на вартості акцій та подальшому формуванні статутного капіталу банку. Занадто низькі розміри відрахувань від прибутку збільшать термін формування резервного капіталу і можуть негативно вплинути на фінансову стійкість банку. Тому банки виходячи зі своїх власних потреб застосовують зазвичай змішаний порядок формування ре-

Б

70

зервного капіталу, коли протягом кількох років застосовуються підвищені розміри відрахувань від прибутку, а потім установлюються помірні чи невеликі розміри відрахувань до досягнення встановленої величини цього капіталу.

Компонентом власного капіталу є загальні резерви, які створюються для відшкодування можливих непередбачених ризиків. Мова йде про те, що до складу власного капіталу включаються резерви, створені для покриття не виявлених на даний час збитків. Ці резерви можуть вільно використовуватися для покриття збитків, що матеріалізуються з часом, у майбутньому. Резерви, створені під виявлене погіршення якості певних видів активів або визнаних зобов'язань, не повинні входити до складу власного капіталу банку. Загальні резерви формуються за рішенням і в порядку, визначеному вищим органом управління банку з урахуванням вимог чинного законодавства. Відрахування до таких резервів здійснюється з чистого прибутку банку.

До складу власного капіталу банку входять спеціальні фонди та резерви. Згідно з чинним законодавством банки мають право створювати спеціальні фонди, призначені для розширення і розвитку банківської діяльності та її матеріально-технічної забезпеченості, вирішення питань матеріального стимулювання працівників та соціального розвитку колективу банку. Кількість, назва, порядок створення, формування та використання таких фондів установлюються загальними зборами учасників (засновників, акціонерів) з урахуванням вимог чинного законодавства. Джерелом формування спеціальних фондів є чистий прибуток банку.

Власний балансовий капітал банку включає такий компонент, як результати переоцінки окремих активів, зокрема основних засобів, нематеріальних активів, цінних паперів у портфелі банку на продаж, інвестицій в асоційовані та дочірні компанії. Резерви переоцінки виникають двома способами. По-перше, у деяких країнах банкам дозволяється час від часу зі зміною ринкової вартості проводити переоцінку своїх фіксованих активів. Такі переоцінки відображаються у балансі банку як резерв переоцінки. По-друге, нереалізована вартість «прихованих» резервів переоцінки може входити до балансу в результаті довгострокового володіння деякими активами, відображеними у балансі за історичною вартістю їх придбання.

Здійснюючи аналіз зазначеного елемента власного капіталу, треба враховувати діючий порядок переоцінки. Згідно з Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби» об'єкт основних засобів переоцінюється, якщо його залишкова

71

вартість значно (більш як на 10 %) відрізняється від справедливої вартості на дату балансу. Згідно з Положенням (стандартом) бух-галтетського обліку 8 «Нематеріальні активи» переоцінка нема-теріальиих активів може здійснюватися банками за справедливою вартістю на дату складання балансу. Переоцінюванню підля-гають. лише нематеріальні активи, щодо яких існує активний ри-НОК. Якщо банк здійснив переоцінку об'єктів групи нематеріальних активів, то надалі вони підлягають щорічній переоцінці. Переоцінена первісна вартість та сума зносу об'єкта основних засобів визначаються множенням первісної вартості і суми зносу

об'єкта основних засобів на індекс переоцінки, який визначається

діленням справедливої вартості об'єкта, що переоцінюється, на його залишкову вартість. Переоцінена первісна вартість і знос Об'єкта нематеріальних активів визначаються аналогічно.

Сума дооцінки залишкової вартості об'єкта основних засобів або нематеріального активу включається до складу додаткового капіталу, а сума уцінки — до складу витрат, крім установлених законодавством випадків, коли вона (сума уцінки) спрямовується на зменшення додаткового капіталу.

Ціннi папери в портфелі банку на продаж, які обліковуються за справедливою вартістю, підлягають переоцінці. Обов'язково на дату балансу результат переоцінки відображається у власному капіталі банку на суму різниці між справедливою вартістю цінного папера і його балансовою вартістю, визначеною на дату переоцінки.

Суми збільшення вартості інвестицій в асоційовані та дочірні Компанії у зв'язку зі збільшенням власного капіталу об'єкта інвестування включаються до складу додаткового капіталу банку, а суми зменшення вартості фінансових інвестицій призводять до зменшення додаткового капіталу банку.

3.4. РОЛЬ ПРИБУТКУ

У ФОРМУВАННІ ВЛАСНОГО КАПІТАЛУ

Важливим джерелом формування власного капіталу є прибуток банку за минулі роки та за поточний рік. Нерозподілений прибуток — це частина чистого прибутку, яка не розподіляється, а утримується банком, як правило, з метою реінвесту-вання в його діяльність. Зазначений прибуток є джерелом власного капіталу внутрішнього походження. Він створюється

73

72

Оскільки розмір усіх відрахувань (крім дивідендів) завчасно визначено, то залишок нерозподіленого прибутку за минулий рік залежить переважно від розміру дивідендів, які повинні сплачуватися акціонерам (учасникам). З метою додержання встановленого Національним банком України співвідношення «власний капітал/активи» банки часто змушені вибирати між збільшенням розміру нерозподіленого прибутку й емісією нових акцій. Однак акціонери банку є його власниками і неохоче йдуть на розширення кола акціонерів та нову емісію акцій. Коли частина прибутку залишається у розпорядженні банку, замість того щоб бути розподіленою на дивіденди, власники банку вважають, що ці утримані кошти в майбутньому забезпечать їм необхідну ринкову дохідність звичайних акцій. Збільшення власного капіталу за рахунок нерозподіленого прибутку вигідно також тому, що з ним не пов'язані ніякі витрати. Однак тривале стримування виплати дивідендів може призвести до зниження ринкової вартості акцій.

Розглядаючи нерозподілений прибуток як джерело власного капіталу, необхідно враховувати фінансові результати діяльності банку та методи визначення дивідендів, які використовує банк, здійснюючи дивідендну політику. Слід враховувати також форми виплати дивідендів, обмеження на їх виплату, які встановлюються чинним законодавством та Національним банком України, а також існуючий порядок виплати та оподаткування дивідендів.

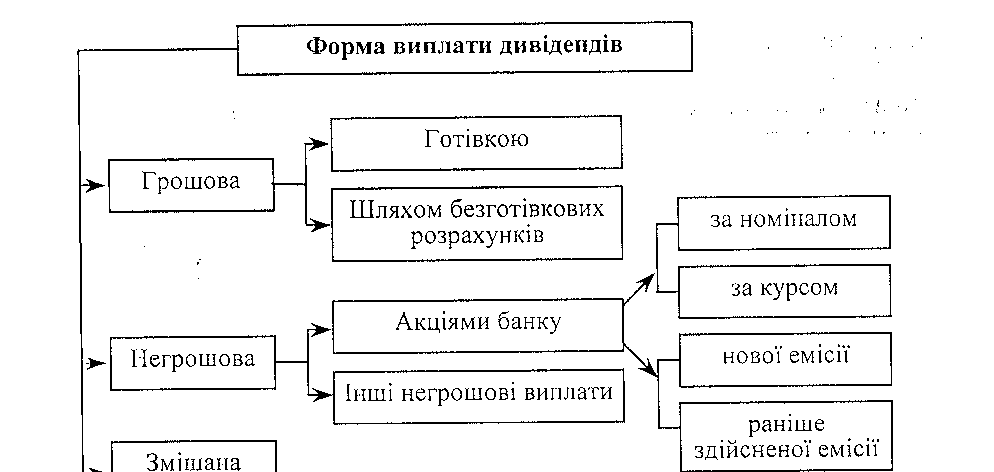

Відомо, що корпоративні права припускають правомочність на отримання учасниками певної частини прибутку (дивіден-

дів). Як відомо, рішення про виплату дивідендів та про форму Виплати дивідендів приймають Загальні збори учасників банку, при цьому вона може суттєво вплинути на розмір власного каліталу (рис. 3.2).

Рис. 3.2. Основні форми виплати дивідендів

Якщо дивіденди реінвестуються, то виплата їх учасникам (акціонерам) відбувається у вигляді акцій (часток) товариства. Фак-тичну частину нерозподіленого прибутку за рішенням загальних зборів передають учасникам (акціонерам), тобто персоніфікують. Потім нараховані дивіденди (саме нараховані, а не виплачені) спрямовують на збільшення статутного капіталу.

Розглядаючи нерозподілений прибуток як джерело власного Капіталу, слід враховувати обмеження, установлені чинним законодавством на виплату дивідендів:

банку забороняється виплачувати дивіденди чи розподіляти капітал у будь-якій формі, якщо така виплата чи розподіл при-звиде до порушення нормативу адекватності капіталу;

якщо за попередній рік діяльність банку була неприбутковою, банку дозволяється виплачувати дивіденди чи розподіляти капітал у будь-якій формі на суму, що не перевищує 50 % від різниці між капіталом банку і рівнем регулятивного капіталу.

('у ггєво впливає на розмір та структуру власного капіталу по-рядок оподаткування дивідендів. Аналізуючи вплив дивідендної ПОЛІТИКИ на структуру та розмір власного капіталу банку, треба враховувати, зокрема, таке:

74

1. У разі прийняття рішення щодо виплати дивідендів емітент корпоративних прав, на які нараховуються дивіденди, провадить зазначені виплати власникові таких прав пропорційно частці його в статутному капіталі емітента незалежно від того, чи була діяльність емітента прибутковою протягом звітного періоду за наявності інших власних джерел для виплати дивідендів.

2. Платник податку, який виплачує дивіденди своїм акціоне- рам (власникам), нараховує та утримує податок на дивіденди в розмірі, установленому законодавством.

Податок на дивіденди не застосовується у разі виплати дивідендів у вигляді акцій (часток, паїв), емітованих банком, який нараховує дивіденди, за умови, що така виплата ніяк не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному капіталі емітента.

3. Що стосується періодичності виплати дивідендів, то її об- межено для акціонерних товариств — один раз на рік за підсум- ками календарного року. Це питання регулюється Законом України «Про господарські товариства». Для інших видів госпо- дарських товариств законодавчі обмеження на періодичність ви- плати дивідендів не встановлено.

3.5. РЕГУЛЯТИВНИЙ КАПІТАЛ ТА ЙОГО ВПЛИВ НА ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ БАНКУ

Важливим показником, який характеризує фінансову стійкість окремого банку і банківської системи загалом, є власний банківський капітал. У банківській практиці власний капітал класифікується за різними ознаками. Однією з найважливіших таких ознак є спосіб розрахунку. Залежно від цієї ознаки виокремлюють балансовий і регулятивний капітал. Балансовий власний капітал розраховується як різниця між балансовою вартістю активів і зобов'язань банку. Регулятивний капітал — це капітал, який банк повинен мати у своєму розпорядженні при здійсненні операцій чи послуг виходячи із вимог регулювального органу. Регулятивний власний капітал використовується органами банківського нагляду для регулювання та нагляду за діяльністю банків, зокрема для обчислення економічних нормативів діяльності банків і деяких інших потреб. Використовується регулятивний капітал і для внутрішніх потреб банку. Оцінювання вартості власного капіталу банку, виходячи з вимог регулювальних органів, дає змогу одержати до-

додаткову інформацію для прийняття відповідних управлінських рі-

шень поточного і перспективного плану, зокрема визначитися з

Оптимальною структурою та джерелами формування банківських ресурсів, ефективніше розміщувати їх у різні дохідні активи.

Розрахунок регулятивного капіталу ґрунтується на викорис-танні оалансового власного капіталу, який потім коригується (як правило, зменшується) на різноманітні статті балансу, що харак-теризують ризики банківської діяльності. Порядок визначення та вклад власного регулятивного капіталу різниться залежно від країни, однак з метою захисту вкладників та кредиторів, забезпе-чення фінансової стійкості та прозорості банківських систем ря-дом економічно розвинутих країн була укладена Базельська уго-да.Нею визначені єдині основні підходи до визначення складу та Порядку розрахунку регулятивного капіталу банків країн, що під-ПИсали зазначену угоду.

Основні положення Базельської угоди використовують й інші країни, зокрема Україна. Національний банк України при визна-ченні адекватності регулятивного капіталу банків дотримується Положень цієї угоди. При цьому НБУ постійно вдосконалює ме-тодику визначення розміру регулятивного капіталу.

Зауважимо, що цьому способу розрахунку власного регуляти-вного капіталу властиві недоліки.

По-перше, розробляючи порядок розрахунку такого власного Капіталу банків, Національний банк України виходить із цілей органу, що здійснює нагляд і контроль за банківською діяльніс-тю, та власної монетарної політики.

По-друге, постійна зміна та вдосконалення цього способу розрахунку власного капіталу банку ускладнює порівнянність при здійсненні аналізу фінансового стану банку. Змінюючи правила розрахунку власного капіталу, слід забезпечити порівнянність мого величини через перерахування даних минулих звітних пері-ОДІв за новими правилами.

По-третє, зазначений спосіб допускає включення деяких видів боргових зобов'язань та резервів на покриття збитків до складу власного капіталу. Це може призвести до спотворення результатів аналізу діяльності банку, створити враження його благополучної діяльності.

Методологічною основою для розрахунку регулятивного капі-талу є положення Закону України «Про банки і банківську діяльність». Згідно з ним регулятивний капітал банку включає основний і додатковий капітал. Складовими основного капіталу є: оплачений і зареєстрований статутний капітал; розкриті резерви

75 _ Банківські операції

(створені або збільшені за рахунок нерозподіленого прибутку); надбавки до курсу акцій і додаткові внески акціонерів у капітал; загальний фонд покриття ризиків, створюваний під невизначений ризик під час проведення банківських операцій, за винятком збитків за поточний рік і нематеріальних активів. Додатковий капітал складається з нерозкритих резервів, резервів переоцінювання окремих видів активів, гібридних капітальних інструментів і суб-ординованого боргу. НБУ має право визначити інші статті балансу банку для включення до додаткового капіталу, а також умови і порядок такого включення.

Згідно з методикою Національного банку України регулятивний власний капітал банку складається із суми основного капіталу (капітал 1-го рівня) за вирахуванням суми недосформованих резервів за активними операціями банків, додаткового капіталу (капітал 2-го рівня), за вирахуванням відвернень.