4. Визначити та відокремити частку меншості в чистих активах і чистому прибутку (збитку) дочірніх підприємств.

Частка меншості - це частина чистого прибутку (збитку) та чистих активів дочірнього підприємства, яка не належить материнському підприємству (прямо або через інші дочірні підприємства).

Частка меншості визначається як добуток відсотка голосів, які не належать материнському підприємству, відповідно до власного капіталу та чистого прибутку (збитку) дочірніх підприємств.

Частку меншості слід відображати в консолідованому Балансі окремо від зобов'язань та власного капіталу материнського підприємства у вписуваному рядку 385 "Частка меншості". Частка меншості у чистому прибутку (збитку) дочірніх підприємств також відображається окремою статтею у Звіті про фінансові результати у вписуваному рядку 215 "Частка меншості".

Якщо частка меншості у збитках дочірнього підприємства перевищує частку меншості в капіталі цього дочірнього підприємства, тоді на суму такого перевищення та наступних збитків, віднесених до частки меншості, зменшується частка материнського підприємства у власному капіталі групи. Це правило не стосується тієї частини збитків, щодо якої меншість має невідмовне зобов'язання і здатна покрити збитки.

Якщо згодом дочірнє підприємство отримає чистий прибуток, то весь цей прибуток включається до частки материнського підприємства, доки не будуть відшкодовані збитки частки меншості, які були списані раніше за рахунок частки материнського підприємства.

5. Виключити дивіденди, пов'язані з кумулятивними привілейованими акціями дочірнього підприємства, які утримуються за межами групи.

Якщо дочірнє підприємство має в обігу кумулятивні привілейовані акції, які утримуються за межами групи, материнське підприємство вираховує з консолідованого прибутку суму дивідендів по таких акціях незалежно від оголошення дивідендів.

6. Визначити та відобразити відстрочені податкові активи та зобов'язання, які виникли в процесі консолідації. Такі відстрочені податки звичайно є на слідком:

а) виключення нереалізованих прибутків і збитків із внутрішньогрупових операцій;

б) тимчасової різниці між обліковою та податковою оцінками інвестицій у дочірні підприємства.

Відстрочені податкові активи та зобов'язання відображаються в консолідованій фінансовій звітності згідно з Положенням (стандартом) бухгалтерського обліку 17 "Податок на прибуток";

7. Визначити та відобразити курсові різниці, що виникають у результаті консолідації фінансових звітів зарубіжних дочірніх підприємств.

Для включення у консолідовану звітність статті фінансових звітів зарубіжних дочірніх підприємств відображаються у грошовій одиниці України із застосуванням таких процедур:

а) монетарні і немонетарні статті (крім статей власного капіталу) перераховуються за валютним курсом на дату балансу;

б) статті доходів, витрат та рух грошових коштів перераховуються за валютними курсами на дату операцій, за винятком випадків, коли звітність дочірнього підприємства складена у валюті країни з гіперінфляційною економікою.

Для перерахунку доходів, витрат і руху грошових коштів кожного місяця може застосовуватися середньозважений валютний курс за відповідний місяць.

Середньозважений валютний курс є результатом ділення суми добутків величин курсів НБУ та кількості днів їх дії у звітному місяці на кількість календарних днів у цьому місяці.

в) статті власного капіталу (крім нерозподіленого прибутку або непокритого збитку) відображаються за валютним курсом на дату визнання відповідної статті;

г) нерозподілений прибуток (або непокритий збиток) на дату балансу визначається виходячи з нерозподіленого прибутку (або непокритого збитку) на початок звітного періоду, чистого прибутку (збитку) за звітний період за даними перерахованого Звіту про фінансові результати та суми розподіленого протягом звітного періоду прибутку (списаного збитку), перерахованих за валютним курсом на дату здійснення операції.

Різниця між підсумком перерахованих статей Активу та Пасиву Балансу дочірнього підприємства відображається у консолідованому Балансі у вписуваному рядку 375 "Накопичена курсова різниця". При цьому від'ємна курсова різниця наводиться в дужках і вираховується при визначенні підсумку розділу І Пасиву Балансу.

Фінансові звіти зарубіжних дочірніх підприємств складені в грошовій одиниці країни з гіперінфляційною економікою попередньо коригуються згідно з вимогами П(С)БО 22 "Вплив змін цін та інфляції". Коли економіка крани перестає відповідати ознакам гіперінфляційної, а дочірнє підприємство припиняє застосування П(С)БО 22 "Вплив змін цін та інфляції", оцінка статей фінансової звітності на дату її останнього подання визнається історичною собівартістю для перерахунку у валюту консолідованої звітності.

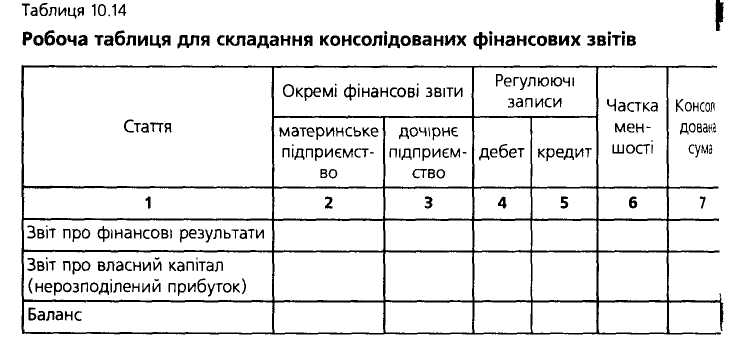

Для здійснення перелічених коригувань та визначення консолідованих сум у практиці використовується спеціальна робоча таблиця.

Ця робоча таблиця складається у такій послідовності:

заносяться у стовпчики 1, 2, 3 показники фінансових звітів (про фінансові результати, власний капітал) і Балансів материнського та дочірніх підприємств;

відображаються у стовпчиках 4, 5 регулюючі записи, які дозволяють здійснити розглянуті вище коригування.

Слід мати на увазі, що ці записи робляться лише в робочій таблиці і не відображаються в облікових регістрах підприємств групи. Кореспонденція рахунків, які використовуються для здійснення регулюючих записів, залежить від:

а) періоду, за який складається консолідована фінансова звітність;

б) характеру операцій між дочірнім і материнським підприємствами.

3) обчислюються та відображаються у робочій таблиці частки меншості (стовпчик 6);

4) обчислюються та заносяться до робочої таблиці (стовпчик 7) консолідовані суми відповідних статей.

3. У Примітках до фінансових звітів за період, у якому відбулося об'єднання підприємств, слід наводити:

назву та загальну характеристику підприємств, що об'єдналися;

дату об'єднання;

інформацію про закриття або продаж складової частини діяльності об'єднаних підприємств.

У випадку об'єднання підприємств шляхом придбання у Примітках до фінансової звітності за період, у якому відбулося придбання, наводиться інформація про:

відсоток придбаних акцій (частку в капіталі) з правом голосу;

вартість придбання й опис активів або зобов'язань, що надаються або повинні бути надані покупцем у порядку оплати;

характер і суму забезпечення реструктуризації та інших витрат на закриття, які виникають у результаті придбання та визнані на дату придбання.

Поряд з тим у Примітках до фінансових звітів також наводяться:

інформація про використання гудвілу (від'ємного гудвілу);

обґрунтування періоду амортизації, якщо строк корисного використання гудвілу перевищує 20 років;

3) пояснення різниці між вартістю гудвілу (негативного гудвілу) на початок і кінець звітного періоду шляхом висвітлення:

первісної вартості та нарахованої суми амортизації (зносу) на початок та кінець звітного періоду;

вартості гудвілу або негативного гудвілу, які виникли в результаті придбання та зараховані на баланс у звітному періоді;

суми амортизації гудвілу, нарахованої за звітний період;

іншого списання вартості гудвілу (негативного гудвілу) у звітному періоду

У разі об'єднання підприємств шляхом їх злиття у Примітках до фінансової звітності наводиться така інформація:

сума активів та зобов'язань, внесена кожним підприємством;

види та кількість випущених акцій разом із часткою акцій, що мають право голосу, кожного підприємства, які були обмінені при злитті;

дохід (виручка) від реалізації, інші операційні доходи, надзвичайні доходи та чистий прибуток (збиток) кожного підприємства до дати злиття, які включені до фінансової звітності об'єднаного підприємства.

У Примітках до консолідованих фінансових звітів слід наводити таку інформацію:

перелік дочірніх підприємств із зазначенням назви, країни реєстрації та місцезнаходження, частки в капіталі, частки в розподілі голосів (у разі її незбігу із часткою в капіталі);

причини, з яких показники фінансової звітності дочірнього підприємства не включено до консолідованої фінансової звітності;

характер відносин між материнським і дочірнім підприємством, якщо материнське підприємством не володіє в дочірньому підприємстві (прямо чи непрямо) більш як половиною голосів;

назву підприємств, у яких материнському підприємству прямо або непрямо (через дочірні підприємства) належить більше половини голосів, але яке через відсутність контролю не є дочірнім підприємством;

вплив придбання або продажу дочірніх підприємств на фінансовий стан (на дату балансу), фінансові результати звітного періоду та аналогічні показники попереднього періоду;

статті консолідованої фінансової звітності, до яких застосовувалася різна облікова політика.