1.5. Классификация задач исследования операций по уровню информации о ситуации

Детерминированый уровень - наиболее простой уровень информации о ситуации - когда условия, в которых принимаются решения, известны полностью.

Стохастический уровень - уровень, при котором известно множество возможных вариантов условий и их вероятностное распределение.

Неопределенный уровень - уровень, когда известно множество возможных вариантов, но без какой либо информации об их вероятностях.

2. Обзор основных разделов

2.1. Обзор основных направлений линейного и математического программирования

Математическое программирование очень обширная область современной математики и её обстоятельное изложение потребовало бы несколько томов книг. Поэтому укажем лишь основные направления, по которым велись и ведутся математические исследования.

2.1.1. Развитие симплекс-метода

В данном пособии изложен лишь простейший алгоритм симплекс-метода. В настоящее время существует много модификаций этого метода, позволяющих существенно сократить время счета, сделать алгоритм нечувствительным к вырожденности опорных планов, повысить размерность решаемых задач, решать так называемые блочные задачи и т.д. Несмотря на обилие этих модификаций, продолжают появляться все новые и новые его варианты.

2.1.2. Целочисленное линейное программирование

В целом ряде решаемых задач линейного

программирования на переменные

![]() накладывается

дополнительное условие их целочисленности.

Действительно, ведь нельзя изготовить,

скажем, 1/2 стола или сшить 1/3 костюма.

Когда наложено дополнительное условие

целочисленности переменных

,

соответствующая задача носит название

задачи целочисленного линейного

программирования.

накладывается

дополнительное условие их целочисленности.

Действительно, ведь нельзя изготовить,

скажем, 1/2 стола или сшить 1/3 костюма.

Когда наложено дополнительное условие

целочисленности переменных

,

соответствующая задача носит название

задачи целочисленного линейного

программирования.

Простое округление до целых чисел здесь не помогает план может получиться не оптимальным. Поэтому приходится разрабатывать специальные алгоритмы решения таких задач, к наиболее известным из которых относятся так называемые алгоритмы Гомори, основанные на так называемой идее отсечения. Более подробно о целочисленном программировании можно узнать здесь.

2.1.3. Булевское программирование

К частному случаю задачи целочисленного линейного программирования относятся задачи, где переменные могут принимать всего лишь два значения 0 и 1. Соответствующие задачи часто называют задачами булевского программирования. Наиболее известные из этих задач это задача о назначениях (какого работника на какую работу поставить), задача выбора маршрута (задача коммивояжера, задача почтальона), задача о максимальном паросочетании и т.д.

Для решения задач этого типа разрабатываются очень специфические алгоритмы, основанные на комбинаторике, графах и т.д.

2.1.4. Стохастическое линейное программирование

Бывает много практических ситуаций,

когда коэффициенты

![]() целевой

функции, коэффициенты

целевой

функции, коэффициенты

![]() в

матрице коэффициентов, коэффициенты

ограничений

в

матрице коэффициентов, коэффициенты

ограничений

![]() -

являются случайными величинами. В этом

случае сама целевая функция становится

случайной величиной, и ограничения типа

неравенств могут выполняться лишь с

некоторой вероятностью. Приходится

менять постановку самих задач с учётом

этих эффектов и разрабатывать совершенно

новые методы их решения. Соответствующий

раздел получил название стохастического

программирования.

-

являются случайными величинами. В этом

случае сама целевая функция становится

случайной величиной, и ограничения типа

неравенств могут выполняться лишь с

некоторой вероятностью. Приходится

менять постановку самих задач с учётом

этих эффектов и разрабатывать совершенно

новые методы их решения. Соответствующий

раздел получил название стохастического

программирования.

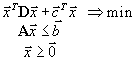

2.1.5. Квадратичное программирование

Под квадратичным программированием понимаются задачи следующего вида (в матричных обозначениях)

где

![]() симметричная

матрица размерности

симметричная

матрица размерности

![]() .

Задачи линейного программирования

являются частным случаем этих задач

они получаются при

=0.

Способы

решения этих задач во многом определяются

видом матрицы

:

если

положительно определённая матрица, то

целевая функция будет выпуклой и любой

её локальный минимум будет глобальным.

Если

отрицательно определённая матрица, то

может быть несколько локальных минимумов,

но глобальный минимум, если он существует,

достигается обязательно на вершине

допустимой области. В общем случае,

когда собственные числа матрицы

имеют

разные знаки, задача очень сильно

усложняется, так как глобальный минимум

может достигаться где угодно

и внутри области и на её границе.

.

Задачи линейного программирования

являются частным случаем этих задач

они получаются при

=0.

Способы

решения этих задач во многом определяются

видом матрицы

:

если

положительно определённая матрица, то

целевая функция будет выпуклой и любой

её локальный минимум будет глобальным.

Если

отрицательно определённая матрица, то

может быть несколько локальных минимумов,

но глобальный минимум, если он существует,

достигается обязательно на вершине

допустимой области. В общем случае,

когда собственные числа матрицы

имеют

разные знаки, задача очень сильно

усложняется, так как глобальный минимум

может достигаться где угодно

и внутри области и на её границе.