2.2 «Сентрас Иншуранс» ск» ақ сақтандыру ұйымдарындағы сақтандыру қызметінің нәтижесін талдау

Сақтандыру компаниясының өзіндік қаражатының өсімі төлемқабілеттілікті және тұрақтылықты жоғарлатады. Сақтандыру сыйақыларының жоғарлатуымен сәйкес келеді және сыйақылар сақтандырудың жаңа түрлерін пулда қатысуына және сақтандыруда жоғары тәуекелге баруды дамытады. 2007 жылы ««Сентрас Иншуранс» СК» АҚ өзіндік капиталы 6910980 мың теңге. өткен жылмен салыстырғанда 1,5 есе өсті.

2008 жылғы жарғылық капитал қосымша активтерді шығару арқылы көбейтілді. Жылдың соңында төленген жарғылық капитал көлемі 557 млн теңге.

Кесте 2

Негізгі көрсеткіштер

Негізгі көрсеткіштер |

2006 жылы (мың теңге) |

2007 жылы (мың теңге) |

2008жылы (мың теңге) |

Активтер |

274 373 |

593 565 |

1 143 632 |

Өзіндік капитал |

181 728 |

468 655 |

691 983 |

Сақтандыру сыйақысы |

117 618 |

171 437 |

1 003 252 |

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

««Сентрас Иншуранс» СК» АҚ – ның бизнесі динамикалы түрде дамуда. 2008 жылы сақтандыру сыйақы көлемі 1 003 252 мың теңге. Алдынғы жылмен салыстырғанды 6 есе өскен. Сақтандыру нарығының жалпы өсімі 79,1% болды, бұл дегеніміз компания нарық қарағанда тезірек өсуде. Өзінің нарықтық үлесін көбейту арқылы.

Кесте 3

Сақтандыру сыйақысының түсімі

Атауы |

2006 |

2007 |

2008 |

|||

мың тг. |

үлесі % |

мың тг. |

үлесі % |

мың тг. |

үлесі % |

|

Жалпы сомасы |

117 618 |

100 |

171 437 |

100 |

1003252 |

100 |

Қайта сақтандыруға жіберілген сыйақы |

84 229 |

72 |

93 449 |

55 |

483 205 |

55 |

Таза сыйақы |

33 389 |

28 |

77 988 |

45 |

520 047 |

45 |

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

Сурет 2. Сақтандыру сыйақысының құрылымы

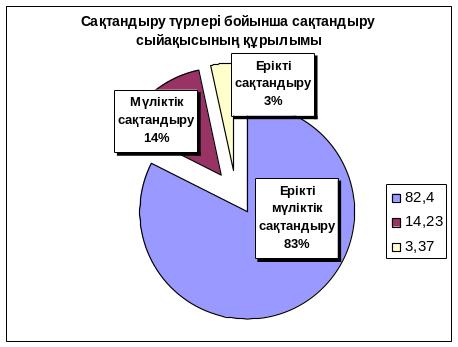

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

Сақтандыру төлемдерінің көбеюі сақтандыру келісімдерінің көбеюімен және бөлшек сақтандырудың дамуымен түсіндіріледі. Сақтандыру төлемдерінің негізгі үлесі көлік иелерін міндетті сақтандыру мен көлік транспортын ерікті сақтандыруда жатыр. Сәйкесінше үлестері: 35,1%, 27,5%.

Кесте 4

Сақтандыру төлемдері

Атауы |

2006 |

2007 |

2008 |

|||

мың тг. |

үлесі % |

мың тг. |

үлесі % |

мың тг. |

үлесі % |

|

Барлығы |

11 726 |

100 |

11 070 |

100 |

44 937 |

100 |

Міндетті сақтандыру |

363 |

3 |

1 683 |

15 |

16 938 |

38 |

Ерікті жеке сақтандыру |

473 |

4 |

14 |

0,1 |

11 057 |

25 |

Ерікті мүліктік сақтандыру |

10 890 |

93 |

9 373 |

85 |

16 942 |

38 |

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

Есепті жылы компанияның активінде өзгерістер болды. Алдыңғы жылмен салыстырғанда 55 067 мың теңгеге өсіп, 1 143 632 мың теңгені құрады. Активтің өзгерісі ақша қаражат ағымдарының қаржылық құралдарына, жаңа негізгі құралдарды және материалды емес активтерді сатып алуға қажетті инвестицияның көбеюіне байланысты.

Есепті жылда міндеттеме көлемі 326 739 мыңға өзгеріп, 451 649 мыңды құрады. Жалпы өзгеріс қайта сақтандырумен және сақтандыру қызметіндегі делдалдармен есеп айырысуда 119 336 мыңға өзгеріп, жылдың 146 042 мың теңгені құрады. Осы бапқа әсер еткен облигаторлық келісім бойынша жүргізілген қайта сақтандыру бойынша қарыздар. Қаражат кварталда жиналған сыйақылар арқылы төленеді. Алдыңғы жылмен салыстырғанда сақтандыру резервтері 221 283 мың теңгеге өсіп 273 841 мың теңгені құрады.

Кесте 5

Сақтандыру портфелі, %

Сақтандыру түрлері |

2007 |

2008

|

Жұмыс берушінің жауапкершілігі |

10,33 |

5,88 |

Көлік иесінің жауапкершілігі |

6,59 |

6,92 |

Міндетті сақтандырудың басқада түрлері |

0,82 |

1,43 |

Қайғы оқиғалардан сақтандыру |

3,01 |

2,24 |

Аурулардан сақтандыру |

0,00 |

1,13 |

Көлік құралдарын сақтандыру |

24,68 |

11,73 |

Жүктерді сақтандыру |

3,03 |

2,96 |

Мүліктік сақтандыру |

21,51 |

34,25 |

Автокөлік иелерінің жауапкершілігі |

5,54 |

1,70 |

Жауапкершіліктің басқа түрлерінің сақтандыру |

23,85 |

30,32 |

Ерікті сақтандырудың басқа да түрлері |

0,63 |

1,44 |

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

Компанияның өзіндік капиталы 223 328 мың теңгеге өсіп 691 983 мың теңгені құрады. Жарғылық капиталдың өсімі өзіндік капиталдың өсіміне әсер етті. 2008 жылдың қараша айында 102 000 мың теңгеге жарғылық капитал өсіп, 557 000 мың теңгені құрады. Таратылмаған кіріс 117 147 мың теңге. өткен жылдың 13 655 мың теңге табысы қосқанда таратылмаған кіріс сомасы 130 802 мың теңгені құрайды. 2008 жылға компанияның бөлген сақтандыру сыйақысының сомасы 1 003 252 мың теңгені құрады. Алдыңғы жылмен салыстырғанда түсімдердің жалпы көлемі 831 815 мың теңгеге өсті. Есепті жылда 24 327 сақтандыру келісім-шарттары жүргізілді. Соның ішінде заңды тұлғалар саны 6 022 келісімді, жеке тұлғалар 180305 келісімді құрайды. Компания Қазақстанның сақтандыру нарығында жұмыс істейтін басқа да ұйымдармен ынтымақтасады. 2008 жылы қайта сақтандыру келісімі бойынша алынған сақтандыру сыйақылар сомасы 55 304 мың теңгені құрады. Компанияның өзіндік капиталының өсіміне байланысты сақтандыру келісімі бойынша өзіндік ұстаулар үлесі өсті. 2008 жылы қайта сақтандыру берілген сақтандыру сыйақысы көлемі 483 205 мың теңгені құрады. Қайта сақтандырудың үлесі 48 % - ды құрады. Алдыңғы жылмен салыстырғанда 6,5 %-ға азайған.

Кесте 6

Сақтандыру қызметі бойынша нәтижелерді талдау

Атауы |

Міндетті сақтандыру |

Ерікті жеке сақтандыру |

Ерікті мүліктік сақтандыру |

Барлығы |

Сақтандыру сыйақының жалпы сомасы |

142 758 |

33 831 |

826 663 |

1 003 252 |

Қайта сақтандыруға жіберілген сыйақы |

11 141 |

14 856 |

457 208 |

483 205 |

Сақтандыру сыйақының таза сомасы |

131 617 |

18 856 |

369 455 |

520 107 |

РНП таза өзгерістер |

46 644 |

7 384 |

161 079 |

215 107 |

Еңбек етіп алынған сақтандыру сыйақының таза сомасы |

84 961 |

11 591 |

208 376 |

304 940 |

Сақтандыру төлемі бойынша таза шығыстар |

16 961 |

6 326 |

8 334 |

31 621 |

Шығындар резервінің таза өзгерісі |

2 491 |

335 |

-2 788 |

38 |

Сақтандыру төлемдерінің таза сомасы |

14 470 |

5 991 |

11 122 |

61 583 |

Комиссиондық кірістер |

1 976 |

4 198 |

59 623 |

65 797 |

Комиссиондық шығыстар |

27 152 |

4 164 |

25 379 |

56 695 |

Сақтандыру қызметінің нәтижесі |

45 327 |

5 634 |

231 498 |

282 459 |

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

Есепті жылы комиссиондық кірісте және шығыста өзгерістер болды , яғни алдыңғы жылмен салыстырғанда 57 809 мың теңгеге өсті. Ал сақтандыру қызметі бойынша агенттер және брокерлерден түскен комиссияның көлемі 49 154 мың теңгеге өсті. Жүргізілген облигаторлы келісімі шарттың әсері. Нақты келісім шарт бойынша қайта сақтандыруға қарағанда комиссия көлемі жоғары.

Инвестициялық табыс 19 904 мың теңгеге өсіп, 37 859 мың теңгені құрады.

Кесте 7

Инвестицияның табыстылығы

Атауы |

2007 жылы |

2008 жылы |

Инвестициялық портфель |

533 344 |

754 584 |

Инвестициялық табыс |

17 955 |

37 859 |

Табыстылығы |

3,37 |

5,02 |

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

Компанияның ақша қаражаттар қозғалысы жанама әдісімен есептелінеді:

Салыққа дейін кіріс – 131 541 мың теңге, алдыңғы жылмен салыстырғанда 123 641 мың теңгеге көп;

Оперативті активтер 430 667 мың теңгеге азайды;

Оперативті міндеттемелерде ақша қаражаттар 326 739 мың теңгеге өсті;

Операциялық қызметте қаражат ағымдары 11 943 мың өсті;

Корпоративтік табыс салығы – 21 674 мың теңгені құрады;

«Инвестициялық қызметтен түскен ақшаның көбеюі және азаюы қорытынды» бабы бойынша – қаражат ағымдарында 3 556 мың теңгеге азаю өзгерісі болды;

Қаражат түсімі қосымша акция шығаруға байланысты 102000 мың теңгеге өсті;

Ақша қаражаттары 88 713 мың теңгеге өсті;

Есепті жылдың соңындағы қалдық пен жылдың басындағы қалдықтың айырмашылығы ақша қаражаттардың 88 713 мың теңгеге өсуі байқалды.

Есепті жылдағы өзіндік капиталдың өзгерісі келесідей:

2008 жылдың қаңтар айында 691 983 мың теңгені құрады;

Есепті жылдың басында таратылмаған кіріс көлемі – 13 654 мың теңге;

Есепті жылда таратылмаған кіріс көлемі – 1 17 145 мың теңге;

Сатуға арналған инвестицияны қайта бағалаудан түскен кіріс – 4 181 мың теңге;

Өзіндік капитал өсімі - 223 328 мың теңге.

Кесте 8

Акция табысы

Атауы |

2007 жылы |

2008 жылы |

Жай акция саны (мың дана) |

500 |

620 |

Таза табыс |

5 639 |

117 147 |

Өзіндік капитал |

468 655 |

691 983 |

Акцияға базалық табыс |

11,28 |

178,79 |

Акцияның баланстық құны |

937,31 |

1116,10 |

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

«Сентрас Иншуранс» СК» АҚ қаржылық тұрақтылығын талдау

Сақтандыру компаниясының қаржылық жағдайын сипаттайтын көрсеткіштер әртүрлі деңгейлерге байланысты топтасады. Қазіргі кезде отандық және шетелдік мамандар әр түрлі әдістер ұсынады.

Нарықтық қатынас шарттарында және халықаралық стандартқа өтуде қаржылық есептің қазіргі Қазақстандық нарыққа сәйкес талдау және кешендік әдісті жүргізуде жаңа қадам қажеттігі туады.

Келесі әдіс негізінде Қазақстандық сақтандыру компаниясының қаржылық жағдайын талдау үшін бес топқа бөлінген жүйе қолданылады:

Төлем қабілеттілік көрсеткіштер (сенімділігі);

Ликвидтілік көрсеткіштер (қаржылық тәуекел);

Қызметтің (табыстылық) тиімділік көрсеткіштер;

Капитал айналымындағы іскерлік активтілік көрсеткіштер;

Инвестициялық тартымдылық көрсеткіштер және басқарудың бағалылық сипаттамасы.

Ұсынылған көрсеткіштер сапалылық ғана емес, сонымен бірге қаржылық жағдайдың бағалылық сипатын құрайды. Мәндерді есептеу тізбегі келесідей:

Бірінші кезең – көрсеткіштер жүйесін таңдау;

Екінші кезең – әр көрсеткішті талдау;

Үшінші кезең – коэффициент жүйесінің жеткіліктілігін жасау және таңдау;

Төртінші кезең – сақтандырушының қызметін жиынтық бағалау;

Бесінші кезең – қаржылық басқару шараларын өндіру .

Сонымен, бірінші кезеңнің есебі келесідей:

Бірінші топ – төлем қабілеттілік. Бұл көрсеткіш сақтандыру ұйымында қаншалықты бос активтер бар екенін көрсетеді және нормалы өлшемді жабады, т.б. бос активтер қаншалықты кредиторлармен есеп айырылыса алады.

Уп = Активтер / Міндеттемелер (1)

2007 ж. Уп =957244,0/272623,0=3,5

2008 ж. Уп =567723,0/90858,0 =6,2

Мұндағы: активтер – ∑ қайта сақтандыру үлесінен басқа барлық активтер;

Міндеттемелер – ∑ қайта сақтандыру үлесінен басқа барлық міндеттемелер. [10, 37 б.]

1.1 Сенімділік коэффициенті (Кн) – өзіндік қаражат сомасының сақтандыру резерв сомасына қатынасы.

Кн = Сс /Рс (2)

2007 ж. Кн =468 655,0/312436,0=1,5

2008 ж. Кн =691 983,0/582294,0 =1,3

Бұл коэффициент сақтандыру жағдайы болған кезде залалды өтеуге мүмкін өзіндік капиталдың инвестициялық операцияларды қамтамасыз ету деңгейін көрсетеді.

1.2 Қаржылық потенциал коэффициенті – практикада сақтандыру ұйымдарының шаруашылық қызметін талдауда қаржылық потенциал коэффициенті анықталады. Ол сақтандыру резервтері мен өзіндік капитал сомаларының нетто – сыйлық ақы қатынасына тең.

Кфп = Рс+Сс / Пн (3)

2007 ж. Кфп =312436,0+468 655,0/171 437,0=4,5

2008 ж. Кфп =582294,0+691 983,0/1003252,0=1,2

Экономикалық мәні – қолайсыз жағдайда қажетті сақтандыру төлемдерін жүргізу қабілеттілігі. Мысалы,

1.3 Маржа төлем қабілеттілік нормасы. Бұл жерде өмірді сақтандыру есептелмейді.

Нрв = max(P1, P2) * Квып;

P1 – таза активтің минималды көлемі,

P1 = 0,16 * ПР; (4)

мұндағы, ПР(Пн) – сақтандыру сыйақысы.

2007 ж. P1 =0,16* 171 437*1 = 27429,9

2008 ж. P1 = 0,16* 1003252*1 =160520,32

P2 – таза активтің минималды көлемі, бұл коэффициент ұзақ

мерзімді көрсеткіш, сондықтан үш жылға есептелінеді.

P2 = 0,23 * СВ (5)

мұндағы, СВ – сақтандыру келісімі бойынша залал резевтерінің және нақты сақтандыру төлемдерінің үш жылдағы өзгерісінің жылдық орташасы.

Түзетілмелі коэффициент Квып бір жылға есептелінеді. Бұл көрсеткіші таза сақтандыру төлемдерінің (қайта сақтандыру қоса жалпы төлем) залал өзгерістерінің қосындысының (қайта сақтандыруды қоспағандағы барлық өзгерістер) сақтандыру төлемдерінің залал өзгерістерінің қосындысының қатынасына тең. Нақты мән 0,5-тен кіші болса, онда 0,5 коэффициентін өзін аламыз.

Нсж = 0,05 * РСЖ * К (6)

мұндағы, РСЖ – соңғы есептік күнге өмірді сақтандыру бойынша резерв, к – қайта сақтандыруды қоса өмірді сақтандыру резервінің көрсетілген резерв көлеміне қатынасымен анықталады. Егер нақты мән 0,85-тен кем болса, онда к = 0,85 болды, Ал егер қайта сақтандыру болмаса, онда к = 1.

Н = Нрв + Нсж

Егер компания өмірді сақтандырумен айналысатын және Н минималды жарғылық капиталдан кіші болса, онда осы заңмен қойылған жарғылық капиталмен тең болады.

Маржа төлем қабілеттіліктің нақты көлемі ПЛф – таза активтер. Маржа төлем қабілеттіліктің нақты көлемін келесі формула арқылы есептейді.

ПЛф = УК+ДК+РК+НП-(НУ+ЗА+АК+НА+ДЗП) (7)

мұндағы,

УК – жарғылық капитал

ДК – қосымша капитал

РК – резервті капитал

НП – есепті жылдың және алдыңғы жылдың таратылмаған табысы

НУ – есепті жылдың және алдыңғы жылдың таратылмаған шығындар

ЗА – жарғылық капиталға салымдары бойынша акционерлердің қарыздары

АК – өзіндік акциялар, акционерлерден сатып алынған

НА – материалды емес активтер

ДЗП – тездетілген дебиторлық қарыздар.

2007 ж. ПЛф =546800,0+312436,0+36847,0-79560,0=816523,0 Н =27429,9

2008 ж. ПЛф =557 000,0 +582294,0+37200,0-178540,0=997954,0 Н = 160520,3

Егер маржа төлем қабілеттіліктің нақты көлемі маржа төлем қабілеттіліктің нормативті көлемінен 1,3 есе кем емес болса, яғни

ПЛф > 1,3 * Н (8)

болса, онда сақтандыру компаниясы төлем қабілетті деп айтуға болады. Бұл компания екі жылда да төлем қабілетті болып табылады.

Егер нақты маржа төлем қабілеттілік нормативті маржа төлем қабілеттіліктен жоғары болса, бірақ 30% - дан кем көлемде, яғни төмендегідей қатынас болса:

Н ≤ ПЛф < 1,3 * Н (9)

онда сақтандыру компаниясы өзінің қаржылық жақсарту жоспарын Қазақстан Республикасының қаржылық қадағалау агенттігіне келісу үшін көрсету қажет. Көрсетпеген жағдайда сақтандырушының қаржылық жақсартылуын бақылау сақтандыру қызметті қадағалайтын органмен жүзеге асады.

Екінші топ – ликвидтілік.

Тәуекел коэффициенті (Кр) – ликвидті активтер (қайта сақтандырудың үлесін қоспағанда) және қорғалған капитал қосындысының міндеттемелерге қатынасы:

Кр = Ал + Кз / Рс+Пн (10)

2007 ж. Кр =182150,0+256826/312436,0 +171 437=0,3

2008 ж. Кр=290319,9+406051,0/582294,0+1003252=0,44

Сақтандырушының ликвидті активтермен, мүлікпен қамтамасыз етілгендігін білдіреді және оның төлемдерді тез жүргізу және басқа да міндеттемелерін жабу мүмкіндіктерін бағалауға мүмкіндік береді (бюджет, акционерлер алдында, және т.б.).

Дебеторлық қарыздар коэффициенті (Кз) – сақтандыру сыйақысы бойынша дебеторлық қарыздардың өзіндік қаражаттарға қатынасына тең.

Кз = Зд / Сс (11)

2007 ж. Кз =354730/468 655=0,77

2008 ж. Кз =569532/691 983=0,8

Дебеторлық қарыздардың өзіндік қаражаттардағы үлесін және минималды уақытта тікелей төлемдер бойынша қарыздарды өндіріп алу қабілеттілігін көрсетеді.

Үшінші топ – сақтандыру операциялардың қаржылық тиімділігі және сақтандыру қызметі.

3.1. Залалдылық коэффициенті (Ку) – нақты залалдың және тікелей сақтандыру келісімі және қайта сақтандыруға алынған тәуекел бойынша сақтандыру сыйақысының қосындысының қатынасына тең. Бұл коэффициент тарифтік қойылымның құрылуының дұрыстығын көрсетеді және сақтандыру қорының дұрыс қалыптасқаның көрсетеді, яғни сақтандыру сыйақысының және алынған комиссиондық сый апаттардың жалпы сомасының қай бөлігінде шығын және оны жабу резерві құрылады.

Ку = Уф / (Пн + Кс) (12)

2007 ж. Ку = 37340,0/171 437+45605,0 =0,17

2008 ж. Ку = 119516,0/ 1003252+14503,0 =0,11

3.2. Құжаттық шығындар (Кнр) – істі жүргізуге кеткен нақты шығындардың нетто – сыйақы мен түскен комиссияның қосындысына қатынасымен анықталады.

Кнр = Рвд / (Пн + Кс) (13)

2007 ж. Кнр =213081/ 171 437+45605,0=1

2008 ж. Кнр = 564201/1003252+14503,0=0,54

Бұл коэффициент істі жүргізуге кеткен шығындардың жалпы түсімдердегі үлесін көрсетеді. Неғұрлым бұл мән төмен болса, соғұрлым сақтандыру компаниясының жұмысы тиімді болады. Орташа нормативті мән 12%. Егер шығын деңгей көрсетілген көлемнен жоғары болса, онда сақтандыру компаниясы тиімді жұмыс істемейді.

3.3. Қаржылық нәтиже коэффициенті (Кфр) – бірден құжаттық шығын мен шығындылық коэффициент қосындысының айырмасына тең.

Кфр = 1 - (Ку + Кнр) (14)

Қызметтің тиімділігін көрсетеді, яғни сақтандыру операцияларының және осы шығындарға байланысты қаржылық нәтижелері. Осы коэффициент арқылы талданып отырған периодқа табыс көлемін анықтауға болады. Тарифтік қойылымда көрсетілген табыс көлемінен жоғары немесе сәйкес келуі керек. Бұл коэффициент ұйымда инвестициялық шешім қабылдауда маңызды рөл атқарады, сонымен бірге қаржылық жоспарлауда, құрылымдық бөлімшелердің шаруашылық іс-әрекетін және олардың нәтижелерін бақылауда және бағауда да маңызды.

3.4. Сақтандыру қоржының балансталған коэффициенті (Ксб) – нетто-сый ақының залал фактосы.

Ксб = Пн / Уф (15)

2007 ж. Ксб =171 437/37340,0=4,5

2008 ж. Ксб =1003252/119516,0=8,3

Түсімдердің төлемдерден жоғарырақ үлесін анықтайды. Оның орташа мәні арқылы сақтандыру компаниясының жүргізген келісім-шарт бойынша сақтандыру тәуекелін бағалау саясатын дұрыс жүзеге асыратынын анықтауға мүмкіндік береді. Сонымен сақтандырудың портфелі жоғары тәуекелді немесе балансталған екенін анықтауға болады.

Төртінші топ – іскерлік активтілігі.

4.1. Капитал рентабельділік коэффициенті. Салық салуға дейінгі табыстың өзіндік қаражатқа қатынасымен анықталады:

Кр = Пдн / Сс (16)

2007 ж. Кр =7016 /468 655=0,015

2008 ж. Кр =136 598/691 983=0,19

Бесінші топ – Инвестициялық тартымдылығын талдау. Дивиденттерді төлеуге бағытталған табыстың бір акциядан алынған табысқа қатынасы арқылы есептелінеді:

Кип = Двд (DPS) / Да (EPS) (17)

Бұл коэффициент акционерлердің үлкен қызығушылығына ие. Бір акцияның табыстылығын анықтайды, және де дивиденттерді төлеуге бағытталған табыстылықтың деңгейін анықтайды. Қаржылық менеджмент стратегиясына тәуелді және осыған байланысты акционерлердің дивидент алу немесе сақтандырушының ұзақ мерзімді дамуына қаржыландыру [11, 14 б.].

Кесте 9

Қорытынды

Көрсеткіштер |

2007 |

2008 |

Төлем қабілеттілік коэффициенті |

3,5 |

6,2 |

Сенімділік коэффициенті |

1,5 |

1,3 |

Қаржылық потенциал коэффициенті |

4,5 |

1,2 |

Залалдылық коэффициенті |

0,17 |

0,11 |

Жүк құжаттық шығыстар коэффициенті |

1 |

0,54 |

Балансталған коэффициенті |

4,5 |

8,3 |

*Көзі: Интернет желісіндегі ресурстар – www.centrasinsure.kz мәліметі бойынша

Сонымен ««Сентрас Иншуранс» СК» АҚ бойынша 2007 және 2008 жылғы алынған нәтижелерге қарап талдау қорытындысы. ««Сентрас Иншуранс» СК» АҚ 2007 және 2008 жж. нәтижелері бойынша компанияға, біріншіден, инвестициялық активтілігін күшейту қажет, өйткені сенімділік коэффициенті өткен жылмен салыстырғанда төмен. Екіншіден, қолайсыз жағдайда қажетті сақтандыру төлемдерін жүргізу критикалық қабілеттілігін жақсарту қажет, өйткені қаржылық потенциал коэффициенті алдыңғы жылмен салыстырғанда төмен.

Қорытындылай келе, сақтандыру ұйымының қаржылық тұрақтылық деңгейін анықтауда активтерінің құны, олардың сапасы және жойылу бойынша жіктеу есебімен есептеледі. Жеке капитал сақтандыру резервтері мен басқа да міндеттемелер сомасына азайтылған барлық активтердің құны. Қаржылық тұрақтылықты қадағалау – пруденциалды нормативтер мен басқа да міндетті нормалар мен шектер бекіту арқылы жүргізіледі.

Ұсынылған көрсеткіштер сапалылық қана емес, сонымен бірге қаржылық жағдайдың бағалылық сипатын құрайды. Мәндерді есептеу тізбегі келесідей:

Бірінші кезең – көрсеткіштер жүйесін таңдау;

Екінші кезең – әр көрсеткішті талдау;

Үшінші кезең – коэффициент жүйесінің жеткіліктілігін жасау және таңдау;

Төртінші кезең – сақтандырушының қызметін жинақтық бағалау;

Бесінші кезең – қаржылық басқару шараларын өндіру

Елімізде қазіргі кезде көптеген халықаралық сақтандыру ұйымдары және еліміздің өз ішінде құрылған сақтандыру агенттіктері мен ұйымдары жұмыс істейді. Қазіргі жағдайда еліміздегі сақтандыруды дамытудағы негізгі мақсат – мемлекеттің, азаматтардың және шаруашылық субъектілерінің мүддесін қорғаудың нақты құралы бола алатын орнықты жұмыс істейтін ұлттық сақтық нарығын қалыптастыру болып табылады. Республикамыз жас демократиялы мемлекет қатарында болғандықтан, бізде сақтандыруды жан-жақты дамыту қажет, себебі сақтандыру – бұл шаруашылық қызметті әр түрлі кездейсоқ және төтенше жағдайлардан қорғау әдісі.

Қорыта келе, сақтандыруды дамыту және оны сол ел ішіндегі халықтың белсенді қатысуы тұрақты экономикалық базистің дамуымен тікелей байланысты, сондай-ақ, сақтандыру қатынастарының жетілдіруі халықтың болашақтағы өмір сүруіне, қызметіне табиғи апаттар мен техногендік қолайсыз жағдайлардан өзіне сенімді болуына әсер етеді [12, 30б.].