1.3. Порядок формирование прибыли, взаимосвязь показателей прибыли, анализ процесса « затраты - производство продукции - прибыль».

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования предприятия, поскольку только ее накопление в виде различных резервных фондов помогает преодолевать последствия риска, связанного с реализацией товаров на рынке. На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие превышает установленный объем затрат и получает убытки – отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции;

• характеризует экономический эффект, полученный в результате деятельности предприятия;

• является основным элементом финансовых ресурсов предприятия;

• является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель ~ валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Балансовая прибыль включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

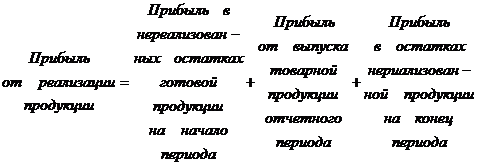

Прибыль от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции в натуральном выражении:

Прибыль от выполнения работ или оказания услуг рассчитывается аналогично прибыли от реализации продукции.

Прибыль (убыток) от реализации основных средств и иного имущества предприятия представляет собой финансовый результат, несвязанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. В состав внереализационных прибылей (убытков) включается сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, а также другие доходы:

• прибыль прошлых лет, выявленная в отчетном году;

• доходы от дооценки товаров;

• поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы;

• положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

• проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К ним также относится доход от долевого участия в уставном капитале других предприятий, представляющий собой часть чистой прибыли, которая поступает учредителям в заранее оговоренном размере или в виде дивидендов по акциям, которыми владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям и краткосрочным казначейским обязательствам. Предприятие имеет право на получение дохода по ценным бумагам акционерных обществ, если они приобретены не позднее, чем за 30 дней до официально объявленной даты их выплаты. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения.

По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю. Прибыль от использования арендованного имущества является обязательной частью арендной платы и зависит от его стоимости рентабельности предприятия, срока аренды. В зависимости от условий договора арендная плата может включать амортизационные отчисления или их часть, если арендатор берет на себя определенные обязательства по восстановлению основных фондов. Прибыль включается в арендную плату как процент от стоимости имущества.

Кроме того, к внереализационным результатам относятся расходы и потери:

• убытки по операциям прошлых лет;

• недостача материальных ценностей, выявленных при инвентаризации;

• отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

• некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению и ликвидации стихийных бедствий и т.д.

В системе взаимосвязи «затраты – объем – прибыль» управленческий учет главное внимание уделяет управлению издержками, как наиболее сложному процессу. Оно означает по своей сущности управление всей деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов.

Проблема разработки и использования в практике учета новых подходов к эффективному управлению издержками предприятия широко обсуждается в отечественной и зарубежной экономической литературе Однако такой подход в начале развития управленческого учета и развитой теории производственного учета ограничен по направлениям использования. Определение содержания учета затрат создаст реальные предпосылки моделирования его организации на предприятиях. Именно учет как информационный поток, обратный процессу управления, будет не только отражать действительность, но и готовить информацию для моделирования экономики предприятия в будущем.

Если рассматривать учет затрат на производство как процесс отражения использования затрат и результатов прошлой, настоящей и будущей производственной деятельности соответствующей модели управления, ориентированной на выполнение основной цели предприятия, то такая система учета будет соответствовать основным задачам управления себестоимостью. К основным задачам учета затрат на производство конкретного предприятия относят:

1) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

2) наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

3) исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

4) выявление и оценку экономических результатов производственной деятельности структурных подразделений;

5) систематизацию информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер, – окупаемость производственных и технологических программ, рентабельность ассортимента продукции, реализуемой на внутреннем и внешнем рынках, эффективность капитальных вложений в основные фонды и производственные запасы и т.п.

Среди существующих систем учета наиболее полно взаимосвязь «затраты – объем – прибыль» рассматривается в системе директ-костинг или системе учета по прямым затратам.

Постоянные затраты, которые не зависят от объема производства и размеров дохода, перераспределялись между отчетными периодами, значительно влияли на величину расчетной прибыли. По мнению аналитиков, следовало рассчитывать отдачу понесенных затрат через связь объема производства с затратами и доходами. В этом аспекте было решено, конечно, в достаточной степени условно, разделить совокупные затраты на переменные, которые отождествлялись с прямыми, и на постоянные, которые назывались бесполезными и отождествлялись с косвенными. Новая система затрат получила название «директ-костинг».

Сущность системы базируется на выражении «директ-кост план», введенном Джонатаном Харрисом в 1936 г. при рассмотрении им методики калькулирования издержек производства предприятия. В содержании месячного отчета о прибылях и убытках стали разграничивать обычные производственные затраты и косвенные накладные расходы. Дифференциация производственных расходов позволила определять зависимость объема прибыли от объема реализации продукции и управлять себестоимостью. Таким образом, суть этой системы была сведена к следующему: прямые затраты обобщают по видам готовых изделий, косвенные же затраты собирают на отдельном счете и списывают на общие финансовые результаты того отчетного периода, в котором они возникли. Если из суммы выручки по каждому изделию исключить переменные затраты по этому изделию, то получим брутто-прибыль по этому изделию. Просуммировав брутто-прибыль всех изделий, можно получить общую величину прибыли, предназначенной для покрытия общей суммы постоянных затрат.

Необходимо учесть, что в данном случае речь идет о классическом варианте директ-костинг, поскольку в настоящее время существует много других его разновидностей, где калькулирование ведется не по переменным затратам, а, например, по «затратам продукта» или производственным затратам и т.п., но при всех вариантах калькулируется неполная себестоимость.

Сформулируем основные признаки директ-костинг:

– управленческий и финансовый учет интегрированы;

– в процессе калькулирования определяется маржинальный доход;

– себестоимость калькулируется только на основе прямых переменных производственных затрат; остальные затраты – постоянные производственные и непроизводственные покрываются за счет общего дохода фирмы.

Таким образом, применяя директ-костинг можно оперативно изучать взаимосвязи и зависимости между объемами производства, затратами (себестоимостью) и выручкой (прибылью, маржинальным доходом). Эту взаимосвязь можно изучать как аналитически, так и с помощью графического метода.

Практические исследования в области системы директ-костинг показали, что деление постоянных и переменных затрат основывается на ряде предположений, которые необходимо учитывать для предупреждения ошибочного использования результатов затрат.