2.2 Расчет стоимости сырья, материалов и отходов для производства технологической щепы.

Расчет стоимости сырья для производства технологической щепы представлен в таблице 4.

Таблица 4 – Расчет стоимости сырья для производства технологической щепы

Наименование |

Единицы измерения |

Количество |

Цена, руб. |

Стоимость, руб. |

Кусковые отходы |

м3 |

6912 |

300 |

2073600 |

Расчет стоимости отходов от технологической щепы представлен в таблице 5.

Таблица 5 – Расчет стоимости отходов от производства технологической щепы

Наименование отходов |

Единицы измерения |

Количество используемых отходов |

Цена за единицу, руб. |

Стоимость используемых отходов, руб. |

Отсев щепы |

м3 |

960 |

30 |

28800 |

Цена отсева щепы принимается 5–10 % от цены кусковых отходов.

Стоимость отсева Сотс, руб, определяется по формуле (3)

Сотс=960×30 =28800 руб.

2.3 Расчет количества и стоимости электроэнергии

Расчет количества и стоимости электроэнергии представлен в таблице 6.

Таблица 6 - Расчет количества и стоимости электроэнергии

Вид электроэнергии |

Ед. измер. |

Кол-во |

Цена за ед., руб |

Стоим-ть, руб |

Электроэнергия на технологические цели( силовая) |

кВт-ч |

737963 |

2 |

1475926 |

Осветительная |

кВт-ч |

110694 |

2 |

221388 |

Итого |

|

848657 |

|

1697314 |

Количество силовой электроэнергии берется из технологического расчета курсового. Количество осветительной электроэнергии берется из технологии или процентом 10-15% от количества силовой электроэнергии.

3 Определение стоимости основных производственных фондов и амортизационных отчислений

Стоимость основных производственных фондов и амортизационных отчислений представлена в таблице 7.

Таблица 7 – Стоимость основных производственных фондов и амортизационных

отчислений.

Наименование |

Кол-во |

Цена, Руб. |

СтоимостьРуб. |

Тр.р и Матер. |

Балансовая стоимость, т.руб. |

Норма амортизации, % |

Амортизация т.руб. |

|

% |

Руб. |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Здания |

1 |

5000 |

8640000 |

|

|

8640000 |

1,2 |

103680 |

ИТОГО |

|

|

|

|

|

864000 |

|

103680 |

Оборудование для производства п/м |

|

|

|

|

|

|

|

|

2Р75-1 |

1 |

555000 |

555000 |

50 |

277500 |

832500 |

8,3 |

69046,8 |

2Р75-2 |

1 |

506400 |

506400 |

50 |

253200 |

759600 |

8,3 |

63046,8 |

Ц2А-5А |

1 |

100800 |

100800 |

20 |

20160 |

120960 |

8,3 |

10039,6 |

ЦКБ63-1 |

2 |

51450 |

102900 |

20 |

20580 |

123480 |

8,3 |

10248,8 |

Б-22У-1А |

1 |

67200 |

67200 |

20 |

13440 |

80640 |

13,3 |

10725,12 |

СБР-75 |

1 |

63100 |

63100 |

20 |

12620 |

75720 |

13,3 |

9719,64 |

ПРТ8-2 |

1 |

60900 |

60900 |

20 |

12180 |

73080 |

13,3 |

9719,64 |

ПРД-80 |

1 |

134400 |

134400 |

20 |

26880 |

161280 |

13,3 |

21450,24 |

ПРДП-80 |

1 |

55500 |

55500 |

20 |

11160 |

66660 |

13,3 |

8865,78 |

БРП-80 |

1 |

87000 |

87000 |

20 |

17400 |

104400 |

13,3 |

13885,2 |

ПРДВ-80 |

1 |

161000 |

161000 |

20 |

32200 |

193200 |

13,3 |

25695,6 |

ТЦП-5 |

3 |

116550 |

349650 |

20 |

69930 |

186880 |

13,3 |

24855,04 |

РЦ2Д-7 |

1 |

20000 |

20000 |

20 |

4000 |

24000 |

13,3 |

3192 |

КЛС |

5 |

33000 |

165000 |

20 |

33000 |

66000 |

13,3 |

8778 |

ЛСП-21 |

1 |

98000 |

98000 |

20 |

13500 |

47250 |

10,0 |

4725 |

Продолжение

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

ИТОГО |

26 |

|

|

|

|

3033250 |

|

310036 |

Оборудование для производства тех. Щепы |

|

|

|

|

|

|

|

|

МРНП10 |

1 |

34800 |

34800 |

50 |

174000 |

522000 |

12,5 |

65250 |

СЩ-120 |

1 |

63000 |

63000 |

20 |

15750 |

78750 |

12,5 |

9843,75 |

ИТОГО |

2 |

|

|

|

|

600750 |

|

75093,75 |

Итого по оборудованию |

28 |

|

|

|

|

3634000 |

|

385129,75 |

Прочие ОФ |

|

|

|

20 |

|

726800 |

18 |

130824 |

Итого оборудования и прочих ОФ |

|

|

|

|

|

4360800 |

|

515953,75 |

ВСЕГО |

|

|

|

|

13000800 |

|

619633 |

|

Амортизация − постепенное перенесение стоимости основных фондов на стоимость производимой продукции с целью возмещения этой стоимости.

Амортизация А, т.руб., определяется по формуле

А = (ОФ ∙ На)/100, (5)

где На − норма амортизационных отчислений, %.

Норма амортизации – размер ежегодных амортизационных отчислений, выраженных в процентах от первоначальной стоимости.

В данном случае берется балансовая стоимость, т.к. определяется стоимость конкретного оборудования.

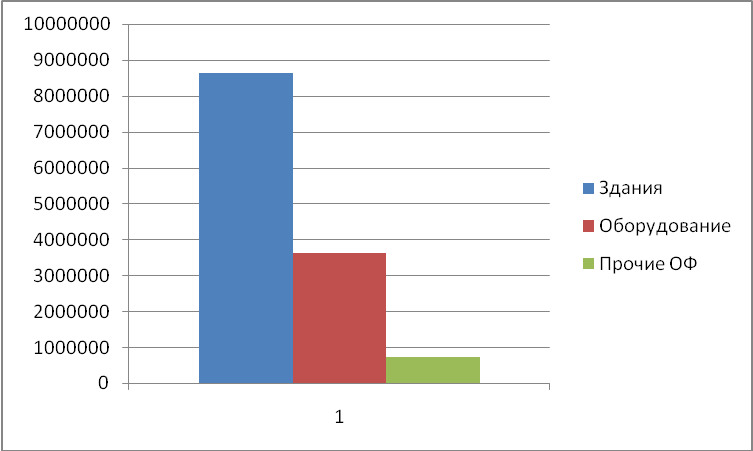

Анализ структуры основных фондов представлен в таблице 8.

Таблица 8-Анализ структуры основных фондов

Группы основных фондов |

Стоимость, руб. |

Уд. вес, % |

1)Здания |

8640000 |

66,45 |

2)Оборудование |

3634000 |

27,95 |

Пиломатериалы |

3033250 |

23,33 |

Технологическая щепа |

600750 |

4,6 |

3)Прочие ОФ |

726800 |

5,59 |

Итого ОПФ |

13000800 |

100 |

Анализ структуры основных фондов представлен на рисунке 1.

Рисунок 1 - Анализ структуры основных фондов

При конструкции лесопильного цеха балансовая стоимость составила:

-по зданиям 8640000 руб.;

-по оборудованию для производства пиломатериалов 3033250 руб.;

-по оборудованию для производства технологической щепы 600750 руб.;

- прочие основные фонды 726800 руб..

Вся амортизация по сроку окупаемости 2,91 года составила 619633 руб.

Если срок окупаемости не превышает 3 года, то производство считается выгодным и окупит себя в короткие сроки.

4 Разработка плана по труду и кадрам

Главной задачей данного плана является предусмотреть систематическое повышение производительности труда. Другим важным показателем является расчет годового фонда заработной платы промышленно-производственного персонала. Рассчитывается средняя заработная плата одного работающего и одного рабочего. В данном плане определяется потребность работников по категориям и профессиям. Для определения среднесписочной численности рабочих, а так же расчета фонда заработной платы составляется баланс рабочего времени одного рабочего в год.

4.1 Разработка баланса рабочего времени одного рабочего в год

Баланса рабочего времени одного рабочего в год при пятидневной рабочей неделе представлен в таблице 6.

Таблица 9 – Баланс рабочего времени одного рабочего в год при пятидневной рабочей неделе

Наименование |

Единицы измерения |

Показатели |

Примечание |

1 |

2 |

3 |

4 |

1.Календарный фонд рабочего времени в том числе: |

Дни |

365 |

Дни по календарю |

-праздничные дни |

Дни |

10 |

Устанавливается правительством |

-выходные дни |

Дни |

109 |

При 5-ти дневной рабочей неделе |

2. Номинальный фонд раб. времени |

Дни |

249 |

|

3. Невыходы на работу в том числе: |

|

|

|

-очередные отпуска |

Дни |

28 |

Рассчитывается по средневзвешенной |

Продолжение таблицы 9

|

|

|

|

1 |

2 |

3 |

4 |

-по болезни |

Дни |

5 |

Принимаются по прошлому году обязательно с уменьшением и разработкой мероприятий по профилактике заболеваний и охране труда. |

-отпуск в по беременности и родам |

Дни |

0,5 |

Принимаются по данным прошлого года с учетом корректировки количества рабочих женщин |

-прочие невыходы разрешенные законом |

Дни |

- |

|

-прогулы |

Дни |

- |

Не планируются, но могут иметь место в фактическом балансе |

4. Эффективный фонд рабочего времени |

Дни |

212 |

Номинальный фонд времени «-» неявки |

5. Номинальная продолжительность рабочего дня |

Час |

8 |

При 40 часовой рабочей неделе и 5-ти дневной. Продолжительность 1 смены 8 часов |

6. Внутрисменные недоработки |

Час |

- |

Льготные часы подросткам, кормящим матерями часовые государственные обязанности |

7. Эффективная продолжительность рабочей смены |

Час |

8 |

Номинальная продолжительность «-» внутрисменные недоработки |

8.Эффективный фонд рабочего времени на одного рабочего в год |

Час |

1696 |

Рассчитывается произведением эффективного фонда времени в днях на эффективную продолжительность рабочей смены |