Таблиця 1

Динаміка ставки оподаткування прибутку підприємств в 1991-2014рр.

Період |

Нормативний документ |

Об’єкт оподаткування |

Ставка, % |

1991 р. |

1. Закон УРСР «Про систему оподаткування» від 25.06.1991 р. 2. Закон УРСР Про порядок дії на території Української РСР в 1991 році Закону СРСР «Про податки з підприємств, об’єднань і організацій» |

Прибуток |

35 |

1992р. |

ЗУ «Про оподаткування доходів підприємств та організацій» від 21.02.1992 р. |

Валовий дохід |

22 |

1993р. (І квартал) |

Декрет КМУ «Про податок на прибуток підприємств та організацій» від 26.12.1992 р. |

Прибуток |

30 |

1993р. (ІІ квартал) |

Відновлена дія ЗУ «Про оподаткування доходів підприємств та організацій» від 21.02.1992 р. |

Валовий дохід |

30 |

1995р. |

ЗУ «Про оподаткування прибутку підприємств» від 28.12.1994 р. № 334/94-ВР |

Прибуток = виручка від реалізації – собівартість |

30 |

1997р. |

ЗУ «Про оподаткування прибутку підприємств» від 22.05.1997 р. № 283/97-ВР |

Прибуток = валовий дохід – валові виграти – амортизація |

30

|

2004р. |

ЗУ «Про внесення змін до Закону України „Про оподаткування прибутку“» від 24.12. 2002 р. № 349-ІУ |

Прибуток = валовий дохід – валові виграти – амортизація |

25 |

3 01.04.2011 З 01.01.2012 З 01.01.2013 З 01.01.2014 |

Податковий кодекс України від 02.12.2010 р. № 2755-УІ |

Прибуток = доходи звітного періоду – собівартість – ін. витрати звітного податкового періоду |

23 21 19 18 |

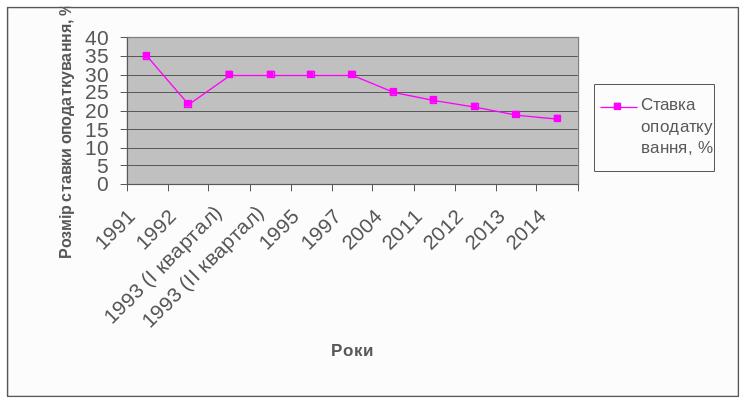

Рис. 1. Тенденція розмірів ставок оподаткування прибутку підприємств в 1991-2014рр.

Як видно з табл. 1, за період з 1997 по 2014 р. ставка з податку скоротилася на 12 відсоткових пунктів.

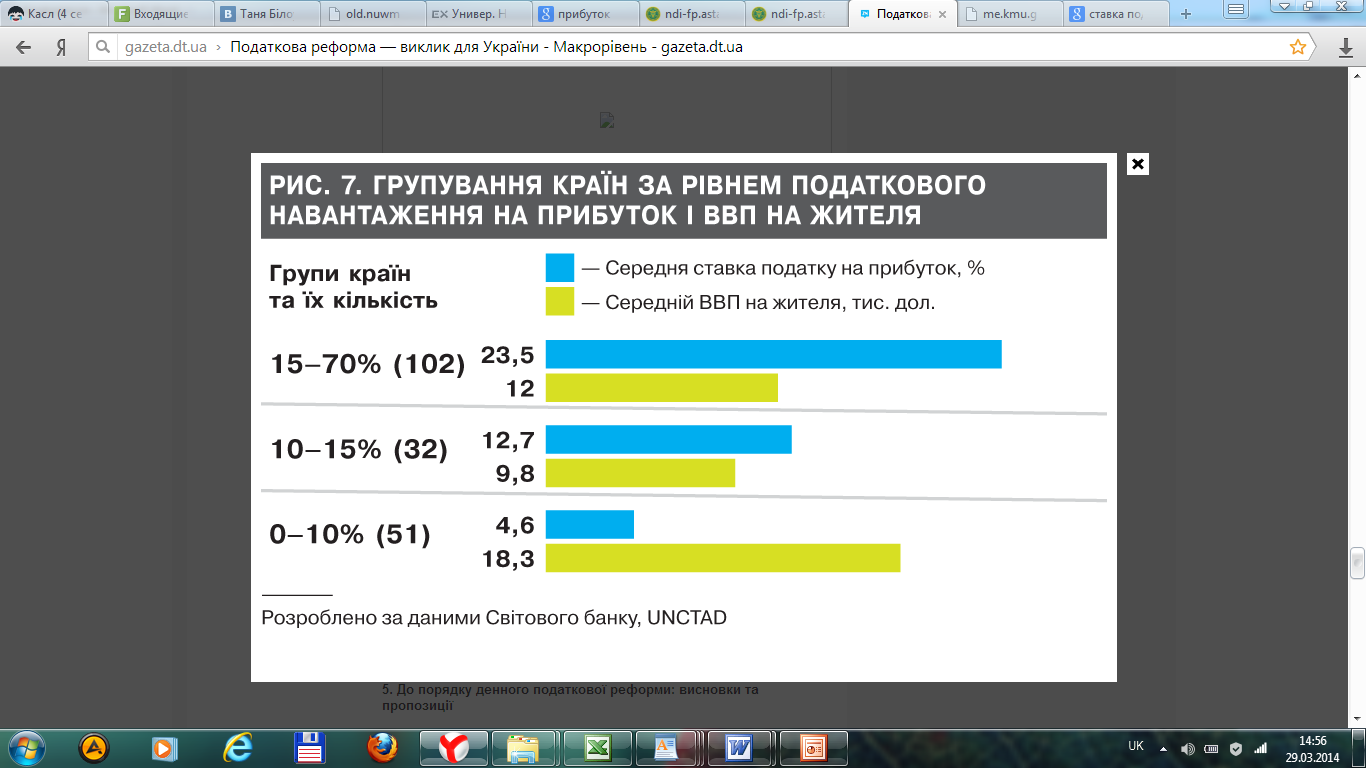

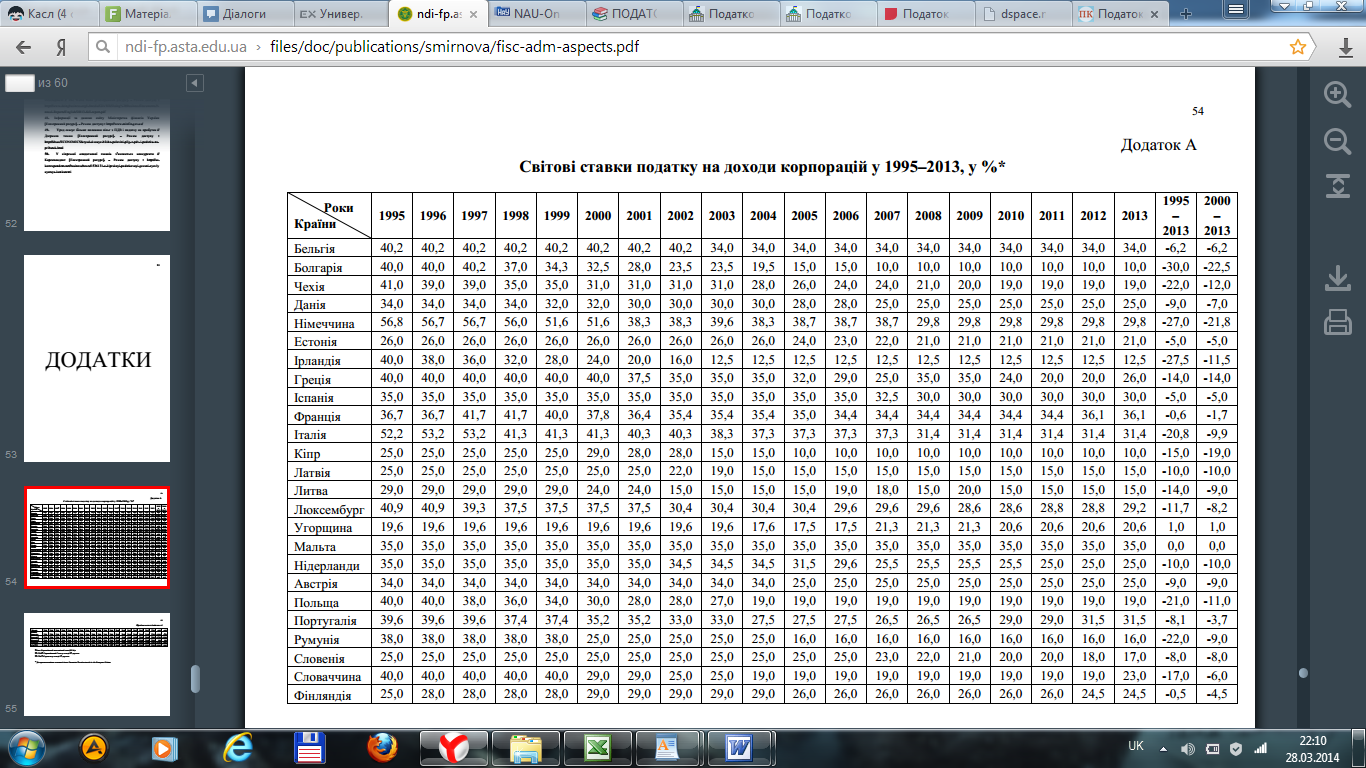

У 2013 році найвищі ставки податку на прибуток з досліджуваних країн були у Мальті (35%), Бельгії (34%) і Німеччині (29,8%). Найнижчі ставки податку на прибуток в країнах, де встановлений даний податок, були в Болгарії та на Кіпрі (10%).

В Україні ставка податку на прибуток зменшується і це є позитивним фактом, оскільки світовий досвід показує, що цей податок має відчутний вплив на рівень ВВП на жителя. У країнах з низьким податковим навантаженням на прибуток (нижче 10%) середній рівень ВВП на жителя (18,3 тис. дол.) у 1,5 разу вищий, ніж у країнах з високим і помірним податковим навантаженням (рис. 2). Тому країни, які за 2007–2013 рр. знизили податкове навантаження на прибуток (таких 110) і досить суттєво — в середньому на 9,2%, отримали вдвічі вищий приріст ВВП на жителя, ніж інші країни [Гайдуцький П. Податкова реформа – виклик для України [Електронний ресурс]. – Режим доступу: http://gazeta.dt.ua/macrolevel/podatkova-reforma-viklik-dlya-ukrayini-_.html].

Рис. 2. Групування країн за рівнем податкового навантаження на прибуток і ВВП на жителя

Таблиця 2

Роки |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Ставка оподаткування доходів фізичних осіб |

Місячний доход |

Ставки податку |

13% |

15%

|

15% - якщо загальний місячний оподатковуваний дохід платника податку не перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року.

17% - якщо загальний місячний оподатковуваний дохід платника податку перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року, застосовується до суми перевищення. |

||||||||||

в розмірі одного неоподатковуваного мінімуму (НМ) |

не оподатковується |

||||||||||||||

від 1 НМ + 1грн. до 5 НМ |

10% від суми, що перевищує 1 НМ |

||||||||||||||

від 5НМ + 1грн. до 10 НМ |

податок з доходу 5 НМ+15 % від суми, що перевищує 5 НМ |

||||||||||||||

від 10 НМ +1грн. до 60 НМ |

податок з доходу 10 НМ+20 % від суми, що перевищує 10 НМ |

||||||||||||||

від 60 НМ +1грн. до 100 НМ |

податок з доходу 60 НМ+30 % від суми, що перевищує 60 НМ |

||||||||||||||

понад 100 НМ |

податок з доходу 100 НМ+40 % від суми, що перевищує 100 НМ |

||||||||||||||

Таблиця 3