1. Адміністративні витрати:

• загальні корпоративні витрати (проведення зборів акціонерів, представницькі витрати тощо);

• витрати на службові відрядження і утримання апарату управління підприємством;

• амортизація основних фондів і нематеріальних активів загальногосподарського призначення;

• витрати на утримання основних фондів (операційна оренда, ремонт, страхування майна, опалення, освітлення, охорона тощо);

• витрати на зв'язок, плата за розрахунково-касове обслуговування;

• витрати на врегулювання суперечок у судових органах тощо;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім тих, що входять до собівартості продукції).

2. Витрати на збут містять :

• витрати пакувальних матеріалів, витрати на ремонт тари;

• оплата праці та комісійні винагороди працівникам підрозділів, що забезпечують збут;

• витрати на рекламу та дослідження ринку;

• витрати на передпродажну підготовку;

• витрати на відрядження працівників підрозділів, що забезпечують збут;

• витрати на утримання основних фондів, пов'язаних зі збутом продукції (операційна оренда, страхування, амортизація, ремонт, опалення, охорона);

• витрат на транспортування, перевалку і страхування продукції,

транспортно-експедиційні послуги тощо;

• витрати на гарантійний ремонт та інші витрати.

3. Інші витрати операційної діяльності: витрати на дослідження і розробки; собівартість реалізованої іноземної валюти; собівартість реалізованих виробничих запасів; втрати від знецінення запасів, нестачі, визнані штрафи тошо.

Загальнониробничі витрати поділяються на змінні й постійні.

• змінні: витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються пропорційно до зміни обсягу діяльності {витрати на придбання сировини, матеріалів комплектуючих виробів; електроенергію і паливо; технологічні; відрядна заробітна плата робочих та інші прямі витрати). Змінні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності), виходячи з фактичної потужності звітного періоду;

• постійні витрати: витрати на обслуговування і управління виробництвом, що залишаються незмінними при зміні обсягу діяльності (амортизаційні відрахування, орендна плата, погодинна заробітна плата та інші постійні витрати).

Загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності, прямих витрат) при нормальній потужності [18, c.111].

Нерозподілені постійні загальновиробничі витрати вводять до складу собівартості проданої продукції у періоді їх виникнення.

Наднормативні виробничі витрати виникають за фактом при наявності відхилень від встановлених норм списання матеріальних цінностей у виробництво.

При плануванні собівартості слід розрізняти собівартість окремих виробів (калькуляції) і собівартість загального обсягу готової (кінцевої) продукції. У підрозділах з коротким виробничим циклом і стабільними залишками (запасами) незавершеного виробництва, виробнича (цехова) собівартість готової продукції збігається з кошторисом. В інших випадках, особливо коли запуск і випуск виробів у межах планового періоду кількісно різняться та змінюються залишки незавершеного виробництва на його початок і кінець, собівартість продукції відрізняється від кошторисних витрат.

Отже, загальна собівартість продукції дорівнює:

Ск = Сз + Сн1 - Сн2, (1.6)

де, Ск — собівартість кінцевої продукції підрозділу за плановий період, грн.;

Сз — загальні витрати підрозділу за кошторисом, грн.;

Сн1, Сн2 — собівартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.

Собівартість залишків незавершеного виробництва на початок планового періоду береться за фактичними (очікуваними) даними, на кінець — розраховується з урахуванням специфіки певного типу виробництва [14, c.271]. В одиничному і дрібносерійному виробництві собівартість незавершеного виробництва за окремими замовленнями на кінець планового періоду можна обчислити на основі ступеня їх планової готовності. В інших типах виробництва такі обчислення здійснюються у разі потреби коригування фактичної величини незавершеного виробництва або при зміні обсягу випуску продукції. При цьому враховується середньоденний випуск продукції за виробничою собівартістю, середня тривалість виробничого циклу і коефіцієнт зростання витрат (середня готовність незавершеного виробництва).

Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком.

![]() (1.7)

(1.7)

n — кількість найменувань виробів;

Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі;

Соі — виробнича собівартість одиниці і-го виробу, грн.

Планування собівартості окремих виробів займає особливе місце в системі планових обчислень. Є різні методи обчислення витрат на окремі вироби. Їх застосування залежить від ряду обставин, передусім від широти номенклатури виготовлюваної продукції. За умов однопродуктового виробництва калькулювання є найпростішим і найточнішим, оскільки всі витрати розглядаються як прямі.

Однопродуктове виробництво може мати два різновиди:

- весь продукт однорідний, однієї споживної (експлуатаційної) якості й складності виготовлення (цегла, вугілля та ін.);

- продукт має різні варіанти якості, властивостей, що потребують різних витрат часу, або ресурсів (цемент, пиво, коньяк тощо) [16, c.63,67].

У першому випадку калькулювання здійснюється методом прямого ділення витрат на обсяг продукції.

![]() (1.8)

(1.8)

Ск — загальні витрати, віднесені на кінцеву продукцію за плановий період (у повній сумі або за калькуляційними статтями чи елементами витрат), грн.;

N — обсяг готової продукції за плановий період у натуральному виразі.

Це за одностадійного виробництва. Якщо таких стадій більше, відповідно більше й членів формули (1.5). У загальному випадку:

(1.9)

(1.9)

де n— кількість стадій виробничого процесу;

Сj — загальні витрати на j-й стадії, грн.;

Nj — випуск продукції на j-й стадії.

У другому випадку, тобто коли продукт має різні рівні якості чи властивості, калькулювання здійснюється за коефіцієнтами еквівалентності. Особливість цього методу полягає в тому, що кожному варіанту продукту присвоюється певний коефіцієнт, який свідчить про його відносну відмінність за витратами від базового (основного) варіанта продукту. Коефіцієнт для базового варіанта продукту — 1,0. Такі коефіцієнти обчислюються за даними досвіду (емпірично), наприклад, зіставленням трудомісткості виготовлення, тривалості виробничого циклу тощо [13, c.98,100].

Однопродуктове виробництво має обмежену сферу застосування, більш поширеним є багатопродуктове виробництво, коли одночасно або в одному періоді виготовляються різні вироби. Собівартість окремих виробів у цьому випадку обчислюється за калькуляційними статтями, які охоплюють як прямі, так і непрямі витрати. Такі статті витрат, як матеріали, куповані вироби і напівфабрикати, паливо й енергія на технологічні потреби, основна, додаткова заробітна плата виробничих робітників з відрахуваннями на соціальні заходи, є прямими. Вони безпосередньо обчислюються на одиницю продукції. Відмінність лише в тому, що при складанні кошторису до уваги брався весь обсяг виробництва.

На практиці поширений метод розподілу зазначених витрат пропорційно основній зарплаті виробничих робітників. У цьому разі

(1.10)

(1.10)

де Со.в— загальновиробничі витрати на один виріб (калькуляційну одиницю), грн.;

Сзо — основна заробітна плата виробничих робітників на один виріб, грн.;

Рв — відношення загальновиробничих витрат до основної заробітної плати,%.

Величина Рв обчислюється по цеху (виробництву) як відношення річного кошторису зазначених витрат до фонду основної зарплати за цей же період. Переваги цього методу в його простоті, але він має суттєві вади, передусім стосовно розподілу витрат на утримання й експлуатацію машин та устаткування [10, c.122].

При високих вимогах до точності калькулювання, особливо в машино містких галузях, розподіл загальновиробничих витрат доцільно здійснювати окремо за їх частинами, тобто витрати на утримання й експлуатацію машин та устаткування розподіляти за однією базою, решта витрат — за іншою.

Найобгрунтованішим є обчислення витрат на утримання й експлуатацію машин та устаткування на один виріб залежно від часу його обробки і собівартості однієї машино-години роботи конкретного устаткування. Відмінність цього методу від попереднього полягає в тому, що береться не середня по всьому устаткуванню собівартість машино-години, а обчислюється її величина по кожній окремій групі однотипних машин. Сутність цього методу і процедура його впровадження такі:

1. Устаткування підрозділу розподіляється на групи технологічно взаємозамінних верстатів з приблизно однаковими витратами на одну годину роботи. В окрему групу або в кілька груп об'єднуються робочі місця для ручних робіт. Витрати на їх утримання входять у кошторис витрат на утримання й експлуатацію машин та устаткування (утримання і ремонт стендів, верстатів, затрати на інструмент, пристосування тощо).

2. По кожній групі устаткування складається кошторис на його утримання і експлуатацію.

3. Визначається завантаження кожної групи устаткування у машино-годинах.

4. Обчислюються витрати на одну машино-годину роботи по кожній групі устаткування діленням витрат за кошторисом на завантаження в машино-годинах. Витрати на одну машино-годину роботи, які ще називають собівартістю машино-години, можна визначити точніше на основі нормативних обчислень за елементами витрат (амортизація, електроенергія, інструмент тощо) [15. c.87].

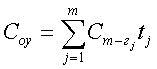

Витрати на одну машино-годину роботи устаткування є основною нормативною базою цієї методики. Згідно з ними ставка витрат на утримання й експлуатацію машин та устаткування на певний виріб при калькулюванні визначається так:

(1.11)

(1.11)

де m — кількість груп устаткування, на якому обробляються вироби;

См-гj — собівартість машино-години роботи устаткування j-ої групи,грн.;

tj — затрати часу в машино-годинах на обробку виробу на j-й групі устаткування.

Розглянута методика розподілу витрат на утримання й експлуатацію машин та устаткування дає змогу істотно підвищити точність калькулювання. Але вона має недолік, який стримує її широке застосування. Нормативи витрат на одну машино-годину роботи устаткування і відповідно її собівартість значною мірою залежать від його завантаження.

За умов розглянутого розподілу витрат на утримання й експлуатацію машин та устаткування другу частину загальновиробничих витрат, тобто витрати на організацію й управління виробництвом, можна розподіляти пропорційно трудо- або машино-місткості виробів, про що мова йшла вище. У цьому випадку

Со.о=Сг × t (2.9)

де Со.о — витрати на організацію й управління виробництвом на один виріб;

Сг — витрати на організацію й управління виробництвом на одну людино- або машино-годину по виробничому підрозділу, грн.;

t — трудомісткість (машиномісткість) певного виробу, год [12, c.164].

Конкретні методи обчислення собівартості продукції описав американський організатор-бухгалтер Ч. Гаррісон у своїй книзі "Оперативно-калькуляційний облік виробництва і збуту". Цей облік відомий під назвою "стандарт кост". Його суть полягає в тому, що є вартісний облік виробництва, який будується на принципі обліку відхилень фактичних витрат від наперед встановлених стандартних чи нормальних [19, c.274].

Істотним фактором, що впливає на величину прибутку від продажу товарної продукції, є зміна рівня собівартості продукції.

Собівартість складає частину вартості продукції і показує, в що обходиться виробництво продукції для підприємства (фірми), тому собівартість є основним ціноутворюючим чинником. Чим більше собівартість, тим вище буде ціна за інших рівних умов. Різниця між ціною і собівартістю складає прибуток.

Усупереч прямо пропорційному зв’язку впливу обсягу реалізації товарної продукції на рівень прибутку, зв'язок між величиною прибутку і рівнем собівартості зворотна.

Чим нижче собівартість проданої продукції, обумовлена рівнем витрат на її виробництво і продаж, тим вище прибуток, і навпаки.

Можливість підприємства впливати на формування собівартості є істотною. Однак при цьому необхідно взяти до уваги таке.

По-перше, склад (перелік) витрат, що їх можна відносити на собівартість, регламентований державою. Протягом 1996 року Постановами Кабінету Міністрів України були затверджені, а у 2002 році зміненими Типові положення з питань планування, обліку і калькулювання собівартості продукції (робіт, послуг), у промисловості, сільському господарстві, будівництві, торгівлі, собівартості науково-дослідних і дослідно-конструкторських робіт тощо.

На основі Типових положень розроблено галузеві, відомчі положення, інструкції, що визначають порядок визначення планової і фактичної собівартості продукції (робіт, послуг).

Витрати сфер виробництва й обігу, що включаються в собівартість продукції (робіт, послуг), групуються за такими елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація основних фондів і нематеріальних активів, інші витрати.

По-друге, у складі витрат, що включаються в собівартість, розмір окремих із них також регулюється державою встановленням нормативів відрахувань. Це передусім стосується таких елементів витрат:

відрахування на соціальні заходи (державне пенсійне страхування, соціальне страхування, фонд ліквідації наслідків Чорнобильської катастрофи);

амортизація основних засобів і нематеріальних активів;

витрати на фінансування ремонту й поліпшення основних фондів;

інші витрати

Можливість впливу підприємств на названі елементи витрат є обмеженою.

Однак вона можлива з допомогою належного управління показниками, до яких застосовуються встановлені нормативи відрахувань: витрати на оплату праці, структура і джерела її виплати; вартість основних виробничих фондів, що належать підприємству, їх структура і джерела формування [7. c.139].

Без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво і реалізацію продукції, тобто зниження її собівартості є важливим фактором збільшення прибутку від реалізації. Цього можна досягти за рахунок використання численних факторів, що впливають на скорочення витрат на виробництво і реалізацію продукції. Для цього необхідно: знати повний перелік вказаних витрат, що дається в Типових положеннях, особливості складу і формування витрат з урахуванням сфери й галузі діяльності підприємства.

Слід зазначити, що нині підприємства всіх форм власності отримали більше самостійності в прийнятті рішень щодо формування собівартості. Однак вони не можуть порушувати чинних законодавчих і нормативних документів, що регламентують ці питання [8, c.96].

Абсолютна сума балансового прибутку, отримана підприємством, у тім числі прибуток від основної діяльності, є дуже важливим показником. Однак він не може характеризувати рівень ефективності господарювання. За інших однакових умов більшу суму прибутку отримає підприємство, яке володіє більшим капіталом, використовує більше живої і матеріалізованої праці, більше виробляє і реалізує продукції (робіт, послуг).

Прибуток — це частина отриманого на вкладений капітал чистого доходу підприємства, що характеризує його винагороду за ризик підприємницької діяльності.

Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти з понесеними витратами.

По-перше, витрати можна розглядати як поточні витрати діяльності підприємства, тобто собівартість продукції (робіт, послуг). Тут можливі різні варіанти визначення поточних витрат і прибутку, що використовуються у розрахунках.

По-друге, витрати можна розглядати як авансовану вартість (авансований капітал) для забезпечення виробничої та фінансово-господарської діяльності підприємства. Тут також можливі різні варіанти визначення авансованої вартості й визначення прибутку, що береться для розрахунків.

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність. У найширшому, найзагальнішому понятті рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих видів її; дохідність підприємств, організацій, установ у цілому як суб'єктів господарської діяльності; прибутковість різних галузей економіки.

Рентабельність безпосередньо пов'язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку.

Рентабельність — це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Різні варіанти рішень, що приймаються для визначення прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності, зумовлюють наявність значної кількості показників рентабельності.

Обчислення рентабельності окремих видів продукції (робіт, послуг) може ґрунтуватися на показниках прибутку від їхнього випуску або реалізації. При цьому поточні витрати можуть прийматися в таких варіантах: собівартість продукції (виробнича або повна); собівартість продукції за виключенням матеріальних витрат (заново створена вартість); вартість продукції в оптових цінах (вартість за мінусом непрямих податків).

Для розрахунку рівня рентабельності підприємств можуть використовуватися: балансовий прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності; прибуток від інших видів діяльності (фінансової, інвестиційної). При цьому прибуток зіставляється з авансованою вартістю, яку можна визначати в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал).

Для розрахунку рентабельності галузей економіки береться загальна сума прибутку, отримана підприємствами, об'єднаннями, іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки. На рівень рентабельності галузі впливатиме наявність у ній низькорентабельних і збиткових підприємств.

Залежно від мети аналізу діяльності підприємства розрізняють:

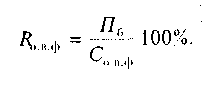

1. Загальний рівень рентабельності підприємства:

![]() (1.12)

(1.12)

де Пб — балансовий прибуток;

Sвир — загальна виробнича собівартість.

Такий показник відбиває загальну ефективність діяльності підприємства. Найбільш прийнятним виразом загального рівня рентабельності є відношення балансового прибутку до суми вартості основних виробничих фондів (Со.в.ф.) і нормованих оборотних засобів (Сн.о.з.):

![]() (1.13)

(1.13)

Такий рівень рентабельності показує, наскільки раціонально використовуються матеріальні ресурси підприємства.

2. Рентабельність виробничих фондів. Цей показник називають ще рентабельністю виробництва, що є не зовсім коректним, оскільки до формування прибутку залучаються всі види діяльності підприємства, в тому числі ті, що не пов'язані з його основними виробничими фондами.

(1.14)

(1.14)

3. Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підприємства:

![]() (1.15)

(1.15)

Де Сак — середня сума активів балансу підприємства.

4. Рентабельність власного (акціонерного) капіталу відображає ефективність використання активів, створених за рахунок власних коштів:

![]() (1.16)

(1.16)

де П — чистий прибуток підприємства за вирахуванням оплати відсотків за кредит;

Свк — сума власного капіталу.

Величина власного капіталу береться за даними балансу. Вона дорівнює сумі активів за вирахуванням усіх боргових зобов'язань. Цей показник цікавить передусім акціонерів, оскільки він визначає верхню межу дивідендів.

5. Рентабельність продукції характеризує ефективність витрат на виробництво і збут продукції:

![]() (1.17)

(1.17)

де: Sтн повна собівартість товарної реалізованої продукції, або

![]() (1.18)

(1.18)

де Q — обсяг реалізованої продукції.

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції визначається також рентабельність окремих її різновидів.

Рентабельність певного виробу визначається так:

![]() (1.19)

(1.19)

де Ці , Si — відповідно ціна і собівартість виробу.

Усі показники рентабельності можуть бути плановими і фактичними. Різниця полягає в тому, що для визначення планової рентабельності беруть заплановані дані, для фактичної — фактичні.

Рівень рентабельності всіх організацій та установ залежить від величини прибутку, товарної продукції, витрат виробництва, величини основних виробничих фондів і нормованих обігових засобів. Важливими факторами, які забезпечують зростання прибутку і рентабельності підприємства, слугують зростання продуктивності праці, економія матеріальних ресурсів, підвищення фондовіддачі та рівня технічного прогресу, а саме: механізації та автоматизації трудомістких технологічних процесів, удосконалення організації виробництва та ін. Якомога повніше врахування підприємством таких факторів сприятиме підвищенню ефективності його діяльності.

Важливе значення для забезпечення умов невпинного зростання прибутку і рентабельності має якість їх планування. Це складний і багатогранний процес, який включає в себе глибокий економічний аналіз виробничих і фінансових показників за період, що передував плановому періоду, досягнення максимальної узгодженості з кількісними і якісними показниками плану випуску продукції (виконання робіт, послуг), її реалізації, собівартості, врахування наявних резервів збільшення випуску продукції, зниження витрат на виробництво, особливо непродуктивних і позареалізаційних витрат і збитків.

Якщо план із прибутку складено на належному рівні, професійно грамотно, підприємство має змогу правильно визначити обсяг платежів у державний бюджет і суму прибутку, що залишається в його розпорядженні з метою створення фінансової бази для розвитку виробництва, необхідних витрат на розвиток соціальної сфери, матеріальне заохочення праці.

У плануванні прибутку беруть участь (за умови організаційної відповідальності за цю справу фінансової служби) всі виробничі і функціональні підрозділи підприємства. Тільки в такому разі план може правильно віддзеркалювати внутрішньогосподарські резерви виробництва на базі більш раціонального використання матеріальних, трудових і фінансових ресурсів.

Прибуток підприємства як фінансовий результат від його звичайної діяльності планується на рік, квартал, місяць за елементами, які його формують за чинними стандартами бухгалтерського обліку та звітності. При цьому, як правило, використовується два методи - прямого розрахунку та аналітичний метод.

Метод прямого розрахунку найпоширеніший на підприємствах на сьогоднішній день. Він застосовується, як правило, при невеликому асортименті продукції. Сутність його в тому, що прибуток обчислюється як різниця між виручкою від реалізації продукції (у відповідних цінах за винятком ПДВ і акцизів) і повною її собівартістю.

Аналітичний метод - базується на вивченні тенденції змін прибутку і рентабельності та прогнозуванні змін факторів, що впливають на їх величину.

Обчислення прибутку аналітичним методом включає три послідовних етапи:

1) визначення рентабельності товарообороту за звітний рік;

2) обчислення обсягу товарообороту на плановий період потім визначення прибутку на товарну продукцію виходячи з базової рентабельності;

3) облік впливу на плановий прибуток різних факторів: зниження собівартості продукції, підвищення її якості й сортності, зміна асортиментів, цін і т. д.

Після виконання розрахунків по всім трьох етапах визначається прибуток від реалізації товарної продукції.

Крім прибутку від реалізації товарної продукції в складі прибутку ураховується прибуток від реалізації іншої продукції й послуг нетоварного характеру, прибуток від реалізації основних фондів і іншого майна, а також плановані позареалізаційні доходи й видатки.

Крім розрахунку прибутку вище зазначеними методами існує ще так званий метод суміщеного розрахунку, що поєднує перший і другий методи. Виходячи з цього вартість товарної продукції в цінах запланованого року і за собівартістю звітного року визначається методом прямого рахунку, а вплив на планову суму прибутку змін собівартості, якості, асортименту, цін та інших факторів — аналітичним методом.

Загалом розрахунок оптимальної планової суми прибутку є найважливішим елементом не тільки планування, а й управління підприємницькою діяльністю суб'єктів господарювання.