4.4.4. План виробництва продукту та бюджет соціального проекту

Виробничий план проекту складають з метою забезпечення ефективно організованого, взаємопов’язаного (за часом, матеріальними ресурсами, наявною технічною базою й персоналом) виробничого процесу на кожному робочому місці й загалом за проектом [83].

У виробничому плані детально описується шлях, за допомогою якого планується налагодити виробництво і реалізацію продукції (послуг) із зазначенням проблемних і вузьких місць, на які необхідно звернути особливу увагу та засоби (методи) їх подолання [9].

Проаналізувавши джерела [9; 69; 4; 40; 21; 54] можна виділити узагальнюючі характеристики організації операційного процесу за виробничим планом:

- Загальні технічні та організаційні вимоги до виробництва (операційного процесу). Тут розглядаються загальні проектні вимоги до організації виробничого майданчика, перелік необхідного до придбання виробничого основного і допоміжного обладнання, вимоги до використовуваних технологій.

1. Загальна площа, зонування і технічні характеристики виробничого майданчика, відображення проектно-кошторисної документації нового промислового і інженерного будівництва (якщо це передбачено проектом).

2. Перелік необхідного до придбання основного і допоміжного технологічного обладнання із зазначенням його назви, серії та марки, кількості, ціни за одиницю обладнання, постачальника і його контактних даних, загальних витрат на придбання технологічного обладнання.

3. Використовувані виробничі технології (їх доступність, захищеність патентами, надійність, продуктивність та інші характеристики).

- Опис виробничого процесу та витрат. Дана частина виробничого плану включає в себе калькуляцію потреб в сировині, матеріалах і комплектуючих матеріалах, план виробництва і реалізації продукції (якщо таке передбачено проектом), калькуляцію постійних і змінних витрат виробництва та амортизаційних відрахувань.

1. Потреба і умови поставок сировини, матеріалів і комплектуючих. Основні характеристики забезпечення виробничого процесу сировиною відображаються із зазначенням виду сировини (комплектуючих виробів, напівфабрикатів), ціни за одиницю сировини, основних постачальників і їх контактних даних.

2. Калькуляція постійних і змінних витрат операційного процесу. Приводиться кошторис витрат на випущену продукцію або надані послуги, що представляє собою калькуляцію витрат за окремими видами виробленої і реалізованої продукції (послуг). Калькуляція витрат на виробництво і реалізацію продукції може здійснюватися за укрупненою схемою на підставі існуючих норм витрат сировини, комплектуючих матеріалів і напівфабрикатів на виготовлення одиниці продукції або послуги.

3. Калькуляція амортизаційних відрахувань на відновлення основних виробничих фондів розглядається у складі загальних (постійних) витрат на виробництво і реалізацію продукції. У розрахунках за проектом можуть бути використані різні методи амортизації основних виробничих фондів.

- План по персоналу. У плані по персоналу відображається кількісна і якісна структура персоналу, який буде залучено до операційного процесу, рівень кваліфікації персоналу, витрати на персонал (фонд заробітної плати і відрахування з нього).

План по персоналу доцільно розбити на 3 частини:

- Адміністративно-управлінський персонал;

- Виробничий персонал;

- Маркетинговий і допоміжний персонал.

У рамках соціального проекту може використовуватися дві форми заробітної плати: у формі фіксованого окладу і відрядна заробітна плата. Крім, того в рамках такого проекту можуть бути залучені трудові ресурси на безоплатній основі (волонтери, добровольці і т.д.). Усі нарахування на заробітну плату здійснюються відповідно до чинного законодавства.

Таким чином, операційний план в рамках соціального проекту розглядається як один з ключових розділів, основне завдання якого показати потенційному інвестору реальність виробничої (збутової) програми компанії і достатність і доступність існуючих для цього ресурсів (як матеріальних, так і трудових). Крім того, в операційному плані відображаються всі вимоги до організації операційного процесу, технологічної схеми виробництва, наявність відповідних кадрів з необхідним рівнем компетентності, ліцензій, сертифікатів та дозволів.

Ще одним важливим завданням операційного плану є моделювання й аналіз існуючих і майбутніх матеріальних потоків в рамках створюваного підприємства із зазначенням конкретних джерел надходження ресурсів.

Для підготовки і аналізу соціального проекту необхідно розробити фінансовий план.

Фінансове планування – процес оцінювання фінансових потреб за проектом та прийняття рішення про фінансування цих потреб.

Мета фінансового планування – оцінити потреби та шляхи фінансування, відшукати джерела та напрямки використання коштів, а також своєчасно прийняти рішення про напрямки вкладання коштів.

Фінансовий план соціального проекту має узагальнювати матеріали, які передували його розробці (план маркетингу, план виробництва та організаційний план), а також забезпечити порівнянність (у вартісному вимірюванні) витрат та переваг проекту [81].

Фінансові потоки проекту становлять результативні підсумки управління ресурсами проекту: фінансовими, матеріальними, трудовими. Вони агрегують і відбивають у вартісній формі результативність усіх аспектів проекту [83].

Складовими частинами фінансового плану є[81]:

прогноз обсягів реалізації товарів / послуг як результат аналізу ринку та плану маркетингу;

інвестиційний план, оцінка інвестиційних витрат соціального проекту у цілому, по вкладах інвесторів, потоки коштів у часі, по джерелах фінансування;

план залучення капіталу, оцінка джерел фінансування соціального проекту;

розрахунок поточних витрат соціального проекту як результат плану виробництва та організаційного плану, оцінка поточних витрат виробництва та збуту, прямих та непрямих витрат;

прогноз грошових потоків зіставлення грошових залишків, надходжень та втрат протягом циклу реалізації проекту;

прогноз бухгалтерського балансу – залишків коштів та їх джерел на визначений час.

Прогноз обсягів реалізації здійснюється на етапах плану маркетингу та виробничого плану. Визначаються прогнозовані обсяги реалізації продукції та/або послуг, якщо таке передбачено соціальним проектом.

Інвестиційні витрати – це інвестиції, які забезпечують підготовку та реалізацію проекту, представлені на рис.4.5.

Рис. 4.5. Інвестиційні витрати соціального проекту

Представлені на рисунку 4.5. статті інвестиційних витрат передбачають витрати на:

- передпроектні дослідження та підготовчі роботи включають витрати, що пов’язані з підготовкою соціального проекту. До цих витрат відносять розробку техніко-економічного обґрунтування проекту, а також витрати, пов’язані з придбанням патентів, товарних знаків, програмних продуктів і т.п. Крім, того це можуть бути оплата послуг інших організацій (фізичних осіб), витрати на виконання робіт, пов’язаних з підготовкою проекту, а також з придбанням супутніх товарів та послуг. Передпроектні дослідження та підготовчі роботи плануються в розмірі 5-7% вартості проекту.

- оренда та освоєння земельної ділянки включає суму орендної плати за період упровадження проекту, якщо таку оренду передбачено проектом та заплановані витрати, пов’язані з підготовкою земельної ділянки до будівництва, а також витрати на придбання ділянки або прав користування нею.

- будівлі та споруди – враховується вартість будівель та споруд, які належать інвесторові (або прав користування ними) як інвестиційного вкладу.

- інфраструктура – вказуються витрати на проведення інженерних комунікацій, доріг, систем водо- та енергозабезпечення й інших елементів виробничої інфраструктури (визначається або їхня вартість, або вартість прав користування ними як інвестиційний вклад у проект).

- технологія – враховується вартість технічної документації, ліцензій, «ноу-хау», або вартість прав користування ними.

- будівельно-монтажні роботи, устаткування та пусконалагоджувальні роботи, це стаття витрат за якими передбачаються витрати на нове будівництво, придбання устаткування, монтаж та пусконалагоджувальні роботи технологічного устаткування, що придбано або внесено у вигляді майна, а також устаткування інженерних комунікацій, які обслуговують виробництво, та систем управління.

- підготовка кадрів – вказуються витрати на підготовку, перепідготовку та підвищення кваліфікації кадрів, які пов’язані з реалізацією проекту, але не відносяться на собівартість продукції / послуг, що випускатимуться / надаватимуться в результаті реалізації проекту.

- накладні витрати – вказуються маркетингові та організаційні витрати, які пов’язані з проектом (підготовка та реєстрація установчих документів; укладання угод на постачання сировини, будівництво, монтаж, збут, витрати на рекламу, страхування, кредит і т.п.). Накладні витрати, як правило, плануються в розмірі 10% вартості проекту.

- оборотні кошти – це кошти заплановані на придбання пускової партії сировини та матеріалів для виробництва та виробничої інфраструктури, а також витрати на утримання штату підприємства на період будівництва та експлуатаційних випробувань.

План залучення капіталу (джерела фінансування проекту).

Фінансування проекту – процес забезпечення проекту ресурсами, до складу яких входять не лише грошові кошти, але й виражені в грошовому еквіваленті інші інвестиції, зокрема основні та обігові кошти, майнові права і нематеріальні активи тощо [12].

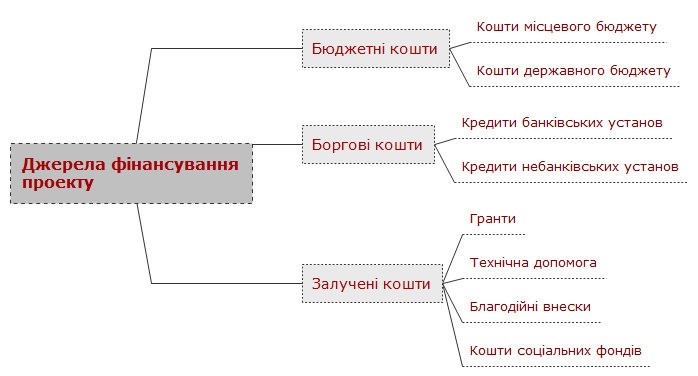

Джерела фінансування проектів і програм соціальної політики України поділяються на внутрішні та зовнішні. Внутрішні джерела фінансування визначаються бюджетною системою України та позабюджетними коштами. До позабюджетних джерел (коштів) можна віднести: державні і недержавні соціальні фонди, соціальні фонди органів місцевого самоврядування, різноманітні територіальні та муніципальні позики, фінансові ресурси підприємств, організацій і установ, які опосередковано підтримують соціальні проекти і програми. Зовнішні джерела фінансування можуть формуватися за рахунок міжнародних економічних інституцій (міждержавних, державних і недержавних) кредитів; позик міжнародних фінансових організацій; гуманітарної допомоги з-за кордону [78].

Можливі джерела фінансування соціального проекту показані на рисунку 4.6.

Розрахунок поточних витрат проекту. Планування матеріальних витрати здійснюється, як правило, на наступні напрямки:

витрати на оплату праці основного, допоміжного, адміністративно-управлінського та іншого персоналу, що залучається до реалізації проекту, на етапі функціонування продукту проекту, такі витрати відносять до прямих трудових витрат.

матеріальні витрати на оренду приміщення, оплату комунальних послуг та ін. пов’язані з утримання об’єктів нерухомості;

витрати на сировину, матеріали та комплектуючі вироби, у разі, якщо проектом передбачено виробництво товарів чи надання послуг;

витрати на підтримуючий маркетинг проекту;

витрати на проведення заходів, зустрічей та подій передбачених проектом.

витрати на зв’язок, транспортні витрати та ін. передбачені операційною діяльністю об’єкта.

Рис. 4.6. Джерела фінансування соціальних проектів

Усі статті витрат розраховуються в операційному плані, а узагальнюються в грошових потоках за періодами фінансового плану.

Прогноз грошових потоків. Підсумовуються розрахунки попередніх розділів фінансового плану та прогнозуються рух грошових потоків. Головна мета балансу грошових потоків – передбачити можливі «вузькі місця» в оплаті заборгованості та грошових зобов’язань, уточнити структуру капіталу (джерел фінансування проекту).

Прогноз бухгалтерського балансу відображає припустимий розвиток накопичуваних активів і джерела їх формування [56]. Баланс прогнозується на кінець кожного року проекту з метою визначення «вузьких місць». Методика прогнозування базується на оцінюванні руху грошових коштів та інших активів і зміні пасивів. Прогнозування здійснюється, виходячи з базових проводок.

Підсумовуючи підрозділ, присвячений аналізу здійсненності проекту наголосимо на наступному:

- відповідно до технологічного процесу розроблення соціального проекту (рис. 4.1), етап цілепокладання завершується розробленням техніко-економічного обґрунтування проекту, в якому доводиться можливість та реальність впровадження / втілення продукту (продуктів) проекту у життя та отримання запланованих результатів, що мають суспільну цінність і продукують соціальне благо;

- проведені види аналізу дозволяють вибрати найбільш оптимальне рішення (соціально прийнятних обґрунтованих заходів, здатних забезпечити бажані зміни в об’єктній області проекту) з урахуванням ресурсних обмежень та перейти до його проектного оформлення.

Відповідно, наступним важливим процесом технології розроблення соціального проекту є планування проектної діяльності.