1.2. Состояние мирового рынка шерсти

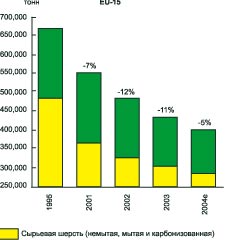

Импорт шерстяного сырья (немытая, мытая и карбонизованная шерсть), а также кардочесаной и гребнечесаной шерсти (гребенной очес, лента и топс) в 15 стран Европейского Союза упал в 2003 г. на 11% и составил 431,2 тыс. т в реальной массе, что на 25% ниже аналогичного уровня 2000 г.1

Импорт шерстяного волокна в 10 стран, впервые вступающих в ЕС (Эстония, Латвия, Литва, Чешская Республика, Словакия, Польша, Венгрия, Мальта и Кипр) увеличился в очень незначительной степени и достиг в 2003 г. уровня в 59,4 тыс. т в реальной массе, что сопоставимо с 2000 г.

В 2003 г. были отмечены закупки сравнительно больших пропорций немытой шерсти, поскольку предприятия с переработкой волокна на ранних стадиях предпочитали брать более дешевое сырье. Импорт шерсти для производства одежды заметно упал, особенно в «зоне евро», где промышленный и потребительский рынки остаются в подавленном состоянии, а розничный спрос на одежду невысок.

Кроме того, падение импорта отражает проводимую в настоящее время рационализацию всей шерстяной промышленности в Западной Европе, перемещение предприятий в страны с более дешевым производством, в новые 10 стран ЕС, или вне территории Европейского Союза, особенно в Китай, Болгарию, Турцию или Румынию.

Импорт шерсти в 15 стран ЕС из Австралии, ведущего поставщика шерстяного сырья, упал на 21% и дошел в 2003 г. до 109,2 тыс. т; импорт из Южной Африки упал на 16%, а из Южной Америки — на 6%. Импорт из Новой Зеландии, которая поставляет основное количество ковровой шерсти, сократился на 8% и составил 56,7 тыс. т.

В 2004 г. поставки шерсти из Австралии в 15 стран ЕС упали по сравнению с 2003 г. на 14% и понизились до объема в 40,4 тыс. т.

По контрасту, в 2004 г. заметно выросли поставки шерсти от ведущих экспортеров в новые 10 стран, главным образом в Чешскую Республику. Хотя шерстяная промышленность в 10 новых странах ЕС гораздо более активна, чем в 15 старых странах Европейского Союза, она не смогла улучшить общую ситуацию. В течение первой половины 2004 г. общий импорт шерсти в 25 стран ЕС упал практически на 5% по сравнению с аналогичным периодом прошлого года (см. рис.1.1 и рис.1.2).

Рис.1.1. Импорт шерсти в 15 стран ЕС

Рис.1.2. Импорт шерсти в 15 стран ЕС

Пятилетние прогнозы развития розничного сектора в основных шерсте-потребляющих странах весьма различны. Однако ожидаются стабильные перспективы продаж шерстяной одежды. Рост индивидуального потребления – показатель увеличения личных расходов населения на потребительском рынке – служит ключевым индикатором рыночного спроса на шерстяную одежду.

Таблица 1.1 отражает индекс NDA (Net Domestic Availability) – наличие шерсти для швейной промышленности на внутреннем рынке2.

Таблица 1.1

Темпы роста индивидуального потребления в семи ведущих

шерстепотребляющих странах

|

Розничное наличие на внутреннем рынке (шерсть) |

Среднегодовые темпы роста, % |

Годовые темпы роста, % |

Среднегодовые темпы роста, % |

||

|

Млн. тонн (чистый вес) |

Доля, % |

2003-2004 |

2004 |

2005 |

2006-2009 |

Китай |

188 |

23% |

8,2 |

9,1 |

8,0 |

7,9 |

Япония |

94 |

12% |

1,1 |

3,1 |

1,6 |

1,8 |

США |

78 |

10% |

3,4 |

3,5 |

3,1 |

3,1 |

Великобритания |

46 |

6% |

3,3 |

3,1 |

2,3 |

1,9 |

Италия |

43 |

5% |

1,3 |

1,4 |

1,8 |

2,0 |

Южная Корея |

38 |

5% |

5,0 |

-0,3 |

2,7 |

4,3 |

Германия |

27 |

3% |

0,8 |

0 |

1,0 |

1,4 |

Глобальный индекс NDA3 |

821 |

100% |

|

|

|

|

Прогнозы, составленные аналитической группой Consensus Forecasts, предсказывает активизацию розничного сектора ведущих шерстепот-ребляющих стран и, одновременно, падение темпов развития других рынков.