2.3 Оцінка якості кредитного портфеля пат кб “приватбанк”.

Оцінка якості кредитного портфеля банку , кредитних операцій повинен здійснюватися також у напрямі оцінювання ступеня захищеності від можливих втрат. Чим гірші показники якості кредитів з точки зору кредитного ризику, тим більшою повинна бути ступінь їх захищеності. Для оцінки його рівня використовують такі показники:

¾

коефіцієнт забезпеченості позики;

¾

коефіцієнт захищеності позик від втрат;

¾ коефіцієнт покриття позик власним

капіталом.

Коефіцієнт

забезпеченості позик (До О.З.)

розраховується як співвідношення

загальної суми забезпечення кредитів

(застава, гарантії, страхування тощо)

(Про к)

і загальної суми позик

(З):

(Формула2.3.1)

Цей

показник характеризує ступінь захищеності

банку від втрат за позиками за рахунок

зовнішніх чинників, таких як гарантії,

застава майна, страхування, поручительство.

Розрахуємо

даний показник для 3 аналізованих років:

![]() ,

,

![]() ,

,

![]() ,

Чим ближче

коефіцієнт забезпеченості позик

наближений до 1, тим більше високий

ступінь захищеності банку від втрат за

позиками. З року в рік, даний показник

збільшується, що говорить про те, що з

кожним роком банк найбільш сильніше

підстраховується.

Коефіцієнт

захищеності позик (До защ)

розраховується як відношення резервів

на покриття збитків за позиками (Р уб)

до загальної суми позик (З):

(

Формула 2.3.2)

Даний

коефіцієнт показує, наскільки банк

захищений резервами від непередбачуваних

втрат.

Розрахуємо даний показник:

,

Чим ближче

коефіцієнт забезпеченості позик

наближений до 1, тим більше високий

ступінь захищеності банку від втрат за

позиками. З року в рік, даний показник

збільшується, що говорить про те, що з

кожним роком банк найбільш сильніше

підстраховується.

Коефіцієнт

захищеності позик (До защ)

розраховується як відношення резервів

на покриття збитків за позиками (Р уб)

до загальної суми позик (З):

(

Формула 2.3.2)

Даний

коефіцієнт показує, наскільки банк

захищений резервами від непередбачуваних

втрат.

Розрахуємо даний показник:

![]() ,

,

![]() ,

,

![]() .

За результатами

розрахунків, видно, що найбільш великими

резервами від невиплати кредитів по

відношенню до загального числа кредитів

банк має у 2013

році.

Коефіцієнт покриття позик

капіталом (К п.з.к.)

розраховується як відношення капіталу

банку (СК) до загальної суми позик (З):

(

Формула 2.3.3)

Цей

показник вказує на те, яка частина

кредитного портфеля фінансується за

рахунок власного капіталу. Збільшення

цього коефіцієнта свідчить про те, що

посилюється захищеність кредитів

власним капіталом.

Розрахуємо даний

коефіцієнт:

.

За результатами

розрахунків, видно, що найбільш великими

резервами від невиплати кредитів по

відношенню до загального числа кредитів

банк має у 2013

році.

Коефіцієнт покриття позик

капіталом (К п.з.к.)

розраховується як відношення капіталу

банку (СК) до загальної суми позик (З):

(

Формула 2.3.3)

Цей

показник вказує на те, яка частина

кредитного портфеля фінансується за

рахунок власного капіталу. Збільшення

цього коефіцієнта свідчить про те, що

посилюється захищеність кредитів

власним капіталом.

Розрахуємо даний

коефіцієнт:

![]() ,

,

![]() ,

,

![]() ,

Збільшення

цього показника спостерігається в

період з 2011

по 2012

рік, а загалом ситуація по розрахованим

результатами значним чином не змінюється.

Зведемо всі отримані дані в таблиці,

і проаналізуємо зміни.

Таблиця 2.3.1

Оцінка

якості кредитного портфеля ПАТ КБ

«ПриватБанк» з точки зору захищеності

від втрат за 2011-2012рр.

,

Збільшення

цього показника спостерігається в

період з 2011

по 2012

рік, а загалом ситуація по розрахованим

результатами значним чином не змінюється.

Зведемо всі отримані дані в таблиці,

і проаналізуємо зміни.

Таблиця 2.3.1

Оцінка

якості кредитного портфеля ПАТ КБ

«ПриватБанк» з точки зору захищеності

від втрат за 2011-2012рр.

-

Показники

2011

2012

Відхилення

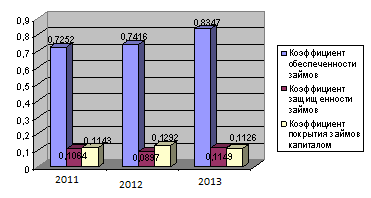

1. Коефіцієнт забезпеченості позик

0,7252

0,7416

+0,0164

2. Коефіцієнт захищеності позик

0,1064

0,0897

-0,0167

3.Коеффіціент покриття позик капіталом

0,1143

0,1292

+0,0149

Як видно з наведених розрахунків, захищеність кредитного портфеля від можливих втрат за деякими показниками зростає, а за деякими зменшується, а саме, коефіцієнт забезпеченості позик збільшився за рік на 0,0164, коефіцієнт покриття позик капіталом збільшився на 0,0149, а ось коефіцієнт захищеності позик зменшився на 0,0167. Аналогічний аналіз проведемо за 2012-2013 рр Таблиця 2.3.2 Оцінка якості кредитного портфеля ПАТ КБ «ПриватБанк» з точки зору захищеності від втрат за 2012-2013рр.

Показники |

2012 |

2013 |

Відхилення |

1. Коефіцієнт забезпеченості позик |

0,7416 |

0,8347 |

+0,0931 |

2. Коефіцієнт захищеності позик |

0,0897 |

0,1149 |

+0,0252 |

3.Коеффіціент покриття позик капіталом |

0,1292 |

0,1126 |

-0,0166 |

У 2012-2013

році ситуація за показниками наступна

- коефіцієнт забезпеченості позик

збільшився за рік на 0,0931, коефіцієнт

захищеності позик збільшився на 0,0252, а

коефіцієнт покриття позик капіталом

зменшився на 0,0166.

Зобразимо графічно

зміни всіх показників.

Малюнок

2.3

- Якість кредитного портфеля ПАТ КБ

«ПриватБанк» з точки зору захищеності

від втрат.

Підсумовуючи

розрахунки даного підрозділу, можна

зробити висновок про те, що в банку

створено достатній резерв для покриття

можливих збитків за кредитними операціями.

Єдині негативні моменти можна виділити

в 2011-2012

роки при зменшенні коефіцієнта захищеності

позики і у 2012-2013

році при зменшенні коефіцієнта покриття

позик власним капіталом

Малюнок

2.3

- Якість кредитного портфеля ПАТ КБ

«ПриватБанк» з точки зору захищеності

від втрат.

Підсумовуючи

розрахунки даного підрозділу, можна

зробити висновок про те, що в банку

створено достатній резерв для покриття

можливих збитків за кредитними операціями.

Єдині негативні моменти можна виділити

в 2011-2012

роки при зменшенні коефіцієнта захищеності

позики і у 2012-2013

році при зменшенні коефіцієнта покриття

позик власним капіталом