. Порівняння проектів з різними обсягами грошових потоків

Менеджерам іноді доводиться аналізувати і порівнювати взаємовиключні проекти, що потребують різноманітних обсягів дисконтованих грошових відтоків (наприклад, початкових інвестицій). Основною причиною можливих конфліктів при ранжируванні є те, що NPV вимірює абсолютне значення перевищення дисконтованих грошових притоків над дисконтованими грошовими відтоками (що сприяє значним інвестиціям), у той час, як PI вимірює відносну прибутковість дисконтованих грошових відтоків на грошову одиницю, а IRR – норму прибутковості початкових інвестицій або ставку дисконтування, що зрівнює продисконтовані грошові надходження і відтоки (обидва останніх критерії віддають перевагу невеликим, але відносно більш прибутковим інвестиціям).

Приклад. Нехай для деякої фірми витрати на капітал рівні 12%. Фірма розглядає два взаємовиключні проекти (1, 2) із такими характеристиками:

Проект 1 Проект 2

"великий " "маленький "

Початкові інвестиції, дол. 500 000 100 000

Щорічні грошові притоки, дол. 150 000 40 000

Термін життя проекту, років 10 10

Потрібно порівняти проекти 1 і 2 за критеріями NPV, PI, IRR.

Використовуючи формули розрахунків означених показників отримаємо такі результати:

Проект 1 Проект 2

Продисконтованні грошові

притоки, дол. 847 533 226 008

Грошові відтоки, дол. 500 000 100 000

NPV, дол. 347 533 126 008

Ранг по NPV 1 2

PI 1.695 2.26

Ранг по PI 2 1

IRR, % 27,3 38,5

Ранг по IRR 2 1

Для означеного варіанту протиріччя виникає для NPV з одного боку, а з іншого для PI і IRR.

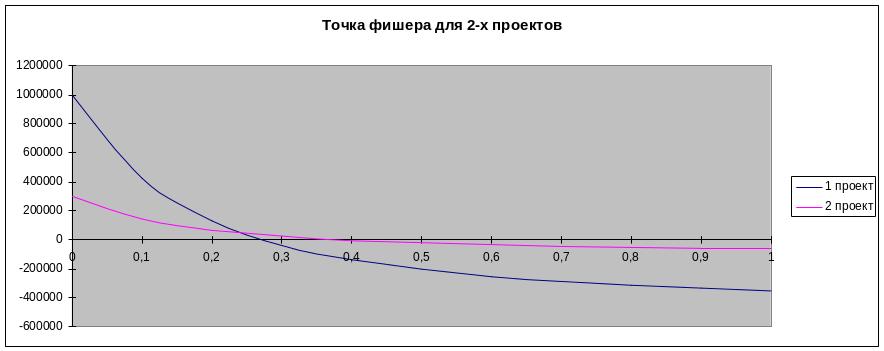

На рис. 13.5 представлено криві ефективності проектів.

Точка

Фішера для 2-х проектів

Рис. 13.5. Криві ефективності порівнюваних проектів 1 і 2

На рис. 13.5 показано, що до певної точки (точка Фішера) 1-й проект буде кращим, ніж 2-й, а після вказаної точки ситуація змінюється на зворотну. Точку Фішера можна знайти шляхом порівняння функцій ефективності проектів по NPV (NPV1проект (i) = NPV2проект (i), з рівняння знаходиться i), змінюючи ставку рефінансування (порівняння), тобто використовується метод знаходження IRR.

Отже, критерій NPV віддає перевагу проекту 1, у той час як IRR і PI − проекту 2. Перетинання Фішера знаходиться між 24 і 25%, що відповідає значенню NPV = 45,454 дол. Яким чином розв'язати цей конфлікт? У кінцевому рахунку, це залежить від зовнішніх умов, у яких фірма приймає рішення про інвестиції. Але найчастіше конфлікт вирішується на користь проекту, кращого за критерієм NPV, тому що проект, який максимізує NPV, також максимізує добробут акціонерів.

Проте ймовірна й інша ситуація: якщо існує обмеження капіталу (тобто немає ринку капіталу), варто оцінювати прибутки на граничне (додаткове) капіталовкладення в більший проект. Якщо граничне капіталовкладення в більший проект оцінюється позитивно всіма трьома критеріями, то більший проект може бути прийнятий за умови, що це додаткове капіталовкладення не може бути розміщене в будь-який інший проект або проекти, що дають велику сукупну NPV.

Повернемося до нашого прикладу:

Проект 1 Проект 2 Різницеві

потоки, (1-2)

Початкові інвестиції, дол. 500 000 100 000 400 000

Щорічні грошові потоки, дол. 150 000 40 000 110 000

NPV при 12%, дол. 221 524

PI 1,554

IRR, % 24,4

Таким чином, відповідно до всіх критеріїв додаткове капіталовкладення в 400 000 дол. у проект Х виправдано додатковими прибутками. Тому проект 1 буде прийнятий, якщо в альтернативних проектах, куди можна вкласти додаткові 400 000 дол., не буде створена сукупна NPV, більше ніж 221 524 дол. . Тобто якщо фінансові ресурси фірми обмежені 500 000 долл., то проект Х повинний бути прийнятий у усіх випадках, крім випадку, коли якась інша можлива комбінація проектів створить NPV, більшу ніж 347 533 долл. (NPV проекту 1).