. Причини виникнення конфліктів між критеріями ефективності

Критерії ефективності інвестиційних проектів, як і будь-які моделі, засновані на визначених передумовах. Наприклад, критерій IRR передбачає, що грошові надходження протягом функціонування проекту можуть бути реінвестовані за ставкою, що дорівнює IRR. У той час як використання NPV і PI припускає, що ці проміжні грошові надходження реінвестуються за ставкою, що дорівнює необхідній нормі прибутковості або витратам на капітал. Конфлікти між крітеріями NPV, IRR і PI при ранжируванні взаємовиключних інвестиційних проектів також можуть виникнути і через різницю між абсолютним грошовим значенням, що вимірюються NPV, і відносною прибутковістю на грошову одиницю дисконтованих відтоків, що вимірюється PI. Зокрема, причинами конфліктів між цими критеріями можуть стати:

1. Невідповідність обсягів грошових відтоків, необхідних для реалізації аналізованих взаємовиключних проектів (рис. 13.1):

2

проект

Розмір

грошового відтоку

1

проект

Розмір

грошового відтоку

t

Рис. 13.1. Невідповідність обсягів грошових відтоків альтернативних проектів

2. Невідповідність у часі грошових надходжень, що генеруються аналізованими взаємовиключними проектами (мал. 13.2).

1 Проект

2 Проект

t

Рис. 13.2. Невідповідність у часі грошових надходжень від реалізації альтернативних проектів

3. Рух різних обсягів грошових потоків і різних по тривалості життєвих циклів проекту (рис. 13.3).

t

Рис. 13.3. Рух різних обсягів грошових потоків і різних по тривалості життєвих циклів альтернативних проектів

Необхідно підкреслити, що для можливості виникнення конфлікту між NPV, IRR і PI при прийнятті інвестиційного рішення необхідно розглядати два або більше взаємовиключних проекти, тому що при розгляді єдиного інвестиційного проекту з традиційною схемою грошових потоків, усі три критерії повинні давати подібні результати.

Запам’ятайте:

При

відборі альтернативних проектів

критерій чистої поточної цінності

(NPV)

служить єдиним непротирічним показником,

що дозволяє здійснити надійне ранжирування

варіантів проекту відповідно до задачі

максимізації вигід від капіталовкладень.

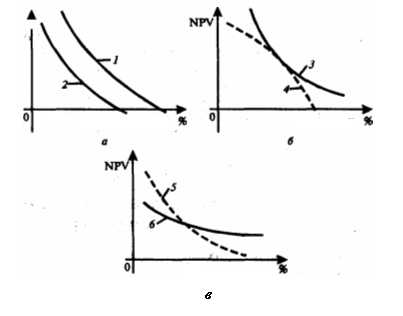

Роздивимося приклади порівняння альтернативних проектів, абсолютна ефективність яких по NPV змінюється залежно від рівня рентабельності капіталу (див.: рис. 13.4).

Рис. 13.4. Приклади графіків NPV для взаємовиключних проектів

Рис. 13.4., а: проект 1 домінує над проектом 2, тобто графік NPV першого проекту розташований над графіком NPV другого проекту; отже, проект 1 буде мати більше значення NPV і PI, чим проект 2, незалежно від ставки відсотка (витрат на капітал); IRR проекту 1 також вище, чим проекту 2.

Рис. 13.4., б: графіки NPV проектів 3 і 4 дотикаються в єдиній точці, проте в усіх інших точках графік NPV проекту 4 лежить нижче графіка проекту 3; проект 3 має також більше значення IRR.

Таким чином, в обох випадках (див. рис. 13.4а і 13.4б) відсутній конфлікт при ранжируванні проектів за трьома різними критеріями.

Рис. 13.4.,в: графіки NPV проектів 5 і 6 мають одну точку перетинання; NPV для проекту 5 при нульовій ставці відсотка більше, чим NPV для проекту 6, а IRR для проекту 6 більше, ніж для проекту 5. При таких обставинах виникає конфлікт між NPV і IRR, якщо витрати підприємства на капітал менше, чим та ставка відсотка, за якої графіки NPV перетинаються (перетинання Фішера). При цих же умовах може мати місце конфлікт між NPV і PI, тільки якщо існує невідповідність обсягів грошових відтоків у проектах 5 і 6; і може мати місце конфлікт між PI і IRR, тільки якщо ранжирування по NFV і PI збігаються.

Запам’ятайте:

При

доборі альтернативних проектів критерій

чистої поточної цінності (NPV)

служить єдиним непротирічним показником,

що дозволяє здійснити надійне ранжирування

варіантів проекту відповідно до задачі

максимізації вигоди від капіталовкладень.