. Дисконтований період окупності (Рауback period − pbp)

Критерій, що розглядається є аналогічним критерію терміну окупності, але використовує дисконтовані значення витрат і вигід. Тобто, під періодом окупності (РВР) розуміється й період часу, за який потік дисконтованих проектних прибутків стане рівним дисконтованому потоку витрат. Ясно, що значення критерію не повинне перевищувати терміну життя проекту.

Сутність методу дисконтованого терміну окупності полягає в тому, що від первинних витрат на реалізацію інвестиційного проекту послідовно віднімаються дисконтовані грошові доходи з тим, щоб означені витрати було компенсовано.

Дисконтований період окупності рекомендується використовувати, коли важливим показником при виборі проектів є ризик, тому що конкретний показник дає змогу оцінити, протягом якого часу кошти інвестора будуть підпадати під цей ризик.

Цей показник, як і статичний період окупності інвестицій (РР), може розраховуватися двома методами.

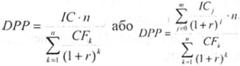

У випадку, коли дисконтовані чисті грошові потоки майже однакові в кожному періоді, може бути використана така формула:

(11.6)

(11.6)

де CFk − чисті грошові надходження за проектом в кінці k-го періоду;

ICj − інвестиційні витрати, здійснені в кінці j-ro періоду; г - ставки дисконтування;

n − тривалість періоду надходження чистих доходів.

У випадку нерегулярних грошових потоків за проектом, необхідно вирішити таке рівняння:

DPP = min n, при якому

![]() (11.7)

(11.7)

Перевага методу полягає в тому, що він має чітко виражений критерій прийнятності інвестиційних проектів. Забезпечує можливість швидко оцінити результати розрахунків за недостатності ресурсів. При використанні цього методу проект приймається, якщо він окупить себе за економічно виправданий термін. Він доцільний для оцінки проектів, які стосуються продуктів, попит на які не є стабільним. Прийнятний як суб'єктивний критерій оцінки ризику (чим менше строк окупності, тим нижчий ризик вкладень).

Головний недолік такого розрахунку полягає у тому, що не беруться до уваги грошові потоки після того, як проект окупиться. Проте цей недолік легко усунути, якщо розрахунки дисконтованого доходу продовжити до кінця життєвого циклу проекту.

Крім того спостерігається наявність суб'єктивності при встановленні нормативного (бажаного) строку окупності інвестицій, з яким у подальшому порівнюється розрахунковий термін окупності. Метод мало придатний для оцінки проектів, пов'язаних з виробництвом принципово нових виробів. Також існує пряма залежність точності результатів розрахунків від частоти ділення життєвого циклу проекту на диференційовані періоди (півріччя, квартали).

. Співвідношення дисконтованих критеріїв ефективності проектів

Критерії NPV, IRR і PI є фактично різними версіями однієї і тієї ж концепції, і тому їхні результати пов'язані один з одним. Відтак, для більшості проектів можна очікувати такі співвідношення між дисконтованими критеріями ефективності проекту:

якщо NPV > 0, то PI > 1, IRR >i (проект ефективний);

якщо NPV < 0, то PI < 1, IRR < і (проект не ефективний);

якщо NPV = 0, то PI = 1, IRR = i (нулева ефективність),

де i − необхідна норма прибутковості (альтернативна вартість капіталу).

Однак, як це було зазначено у 10-му розділі, правило NPV > 0, PI > 1, IRR >i діє не завжди. У деяких варіантах реалізації проектів (спонсорство, кредити з отсрочной платежів, інші форми інвестування за рахунок позикових коштів) це правило не відображає реальної прибутковості (збитковості) проекту.

Тому, в деяких випадках, якщо NPV > 0, а ∑R<0, проект варто вважати неефективним. Крім того, розрахунок показників ефективності повинен супроводжуватися економічним аналізом грошових потоків проекту.

Запам’ятайте:

якщо NPV > 0, то PI > 1, IRR >i (проект ефективний);

якщо NPV < 0, то PI < 1, IRR < і (проект неефективний);

якщо NPV = 0, то PI = 1, IRR = i (нульова ефективність).