. Точка беззбитковості

В процесі аналізу підприємницьких проектів, точка беззбитковості (або поріг рентабельності), розглядається як певний обсяг виробництва та реалізації товару або послуги, при якому вже немає збитків, але ще немає прибутків. Аналіз беззбитковості дозволяє визначити: необхідний обсяг продажів, що забезпечує покриття витрат, і одержання необхідного прибутку, залежність прибутку підприємства від змін ціни, перемінних і постійних витрат, значення кожного продукту в структурі покриття загальних витрат.

Проведення розрахунку точки беззбитковості базується на таких вихідних передумовах:

1. Незмінність цін реалізації і цін на виробничі ресурси.

2. Поділ витрат підприємства на постійні, що залишаються незмінними навіть при значних змінах обсягу виробництва та реалізації продукції, і перемінні, що завжди змінюються пропорційно обсягу.

3. Пропорційність виторгу, що надходить, обсягу реалізації.

4. Існування єдиної точки критичного обсягу виробництва.

5. Сталість асортименту виробів. Це допущення робиться при випуску декількох виробів. Розмір маржинального прибутку в цьому випадку буде залежати від асортименту продукції, і точки критичного обсягу виробництва.

6. Рівність обсягу виробництва обсягу реалізації.

Отже система передумов є дуже жорсткою, що, природно, не може не позначитись на точності результатів.

Для розрахунку точки беззбитковості можна використати графічний та аналітичний способи. У разі використання графічного методу аналізу, точкою беззбитковості вважається точка перетину лінії сукупних (повних) затрат та лінії, яка характеризує виручку від реалізації продукції (рис. 9.1). До досягнення точки беззбитковості підприємство зазнає збитків від виробництва відповідного виду продукції, а після — отримує прибутки.

Позитивна різниця між фактичною виручкою від реалізації та виручкою від реалізації, що відповідає точці беззбитковості, називається зоною безпеки. На зазначену різницю підприємство може знизити обсяги реалізації або підвищити рівень затрат без загрози зазнати збитків. Підкреслимо, що кожне підприємство прагне розширити зону безпеки, оскільки чим вона менша, тим більшим є ризик одержання збитків.

Рис. 9.1. Точка беззбитковості

Більш зручним порівняно з графічним є аналітичний спосіб розрахунку беззбиткового обсягу продажів та зони безпеки проекту.

Якщо представити обсяг реалізації як множення ціни одиниці продукції (р) на кількість одиниць реалізованої продукції (q), а загальну суму змінних витрат (F) як множення змінних затрат з розрахунку на одиницю продукції (f) та кількості одиниць реалізованої продукції (q), то будемо мати таку рівність:

![]() ,

(9.3)

,

(9.3)

де Вп – загальний обсяг постійних витрат.

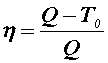

З формули 9.3 визначимо обсяг реалізації в натуральному вимірюванні, який урівноважує виручку від реалізації і витрати або інакше кажучи, знайдемо точку беззбитковості (Т0):

(9.4)

(9.4)

Отже, для того щоб знайти точку беззбитковості, необхідно загальну суму постійних витрат розділити на різницю між ціною одиниці продукції та величиною змінних затрат на одиницю продукції. Ця різниця ще має назву маржинального доходу (unit contribution margin).

Запас

фінансової стійкості проекту (![]() )

при цьому буде становити:

)

при цьому буде становити:

,

(9.5)

,

(9.5)

де Q – проектний обсяг продажів.

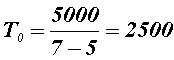

В приведеному раніше прикладі обсяг реалізації в точці беззбитковості, на основі формули 9.4 буде:

|

одиниць продукції, |

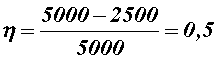

а запас фінансової стійкості проекту становить:

|

або 50%. |

Якщо проект передбачає реалізацію не одного, а декількох видів продукції, то точка беззбитковості визначається у грошовому виразі за формулою:

(9.6)

(9.6)

Дуже часто при проведенні аналізу інвестиційних проектів ставиться питання щодо визначення обсягу реалізації продукції для одержання певної суми прибутку. В такому випадку використовується формула:

,

(9.7)

,

(9.7)

де k – обсяг реалізації в натуральному вимірюванні, необхідний для одержання певної суми прибутку, П – сума прибутку, яку бажано отримати від реалізації проекту.

При виробництві зі значною номенклатурою, цей показник (k) визначається у грошовому виразі:

(9.8)

(9.8)

Із приведених вище формул можна зробити висновок, що на згадані показники значний вплив мають зміни таких факторів першого порядку: ціна одиниці продукції, рівень змінних витрат на одиницю продукції, загальна сума постійних витрат.

Тому маркетингова стратегія проекту повинна бути спрямована на забезпечення належного рівня цін на продукцію, а також на зниження суми постійних та змінних затрат.

При виробництві і збуті одночасно декількох продуктів необхідно враховувати, що вони мають різноманітні ціни і перемінні витрати і, отже, різняться їхні частки внесків у покриття загальних витрат. У цьому випадку точка беззбитковості залежить від частки кожного продукту в загальному обсязі продажів. Процедура визначення точки беззбитковості для багатопродуктового виробництва включає два етапи: спочатку визначається частка кожного продукту в обсязі продажів, а потім розраховується сумарний зважений прибуток. У якості обмеження в цьому випадку приймають, що частки продуктів в обсязі продажів не змінюються за розрахунковий період.

Отже, на основі розрахунку точки беззбитковості можна дійти висновків щодо доцільності виробництва тих чи інших видів продукції, мінімальних цін або обсягів реалізації, які забезпечують беззбиткову діяльність. Аналізуючи точку беззбитковості, можна визначити, наскільки успішно підприємство працює (у разі його прибутковості) і наскільки глибокою є криза (у разі збитковості). На підставі відповідних висновків розробляються рекомендації щодо шляхів зменшення збитковості та збільшення прибутковості операційної діяльності підприємства.