7.4. Загальна ефективність проекту

У загальному виді, економічну ефективність проекту можна визначити таким вираженням:

Е = f(t, k, R1…Rn,A),

де Е – комплексний показник ефективності;

t − чинник часу;

k – інфляція;

R1…Rn – чинники ризиків;

A − альтернативність проекту.

Критеріями для обґрунтування ефективності інвестиційного проекту є: прибуток, прибутковість, частка ринку, якість продукції, беззбитковість та ін. Украй важливо при цьому розрахувати і простежити напрямки потоку грошей: капітальні витрати на викуп землі і підготовку місця, будівництво будинків і споруджень, придбання (проектування, виготовлення) устаткування і машин, навчання фахівців; поточні витрати — сировина і матеріали, паливо й енергія, праця і т.д.; дохідні статті — економія витрат, роялті, урядові позики і т.п.

Ефективність інвестиційного проекту характеризується системою економічних показників, що відображють співвідношення пов'язаних з проектом витрат і результатів, які дають можливість судити про економічну привабливість проекту для його учасників, про економічні переваги кожного з них. Показники ефективності інноваційних проектів класифікуються за такими ознаками:

- за видами економічних суб'єктів: суспільні і комерційні;

- за видом узагальнюючого показника: абсолютні, відносні, тимчасові;

- за методом зіставлення різнотермінових витрат і результатів: статичні і динамічні.

7.5. Розрахунки вхідних та вихідних потоків по проекту

Основною метою фахівця з проектного аналізу є порівняння вхідних і вихідних проектних потоків із метою визначення доцільності або ефективності проекту. Це можливо здійснити тільки у вартісних показниках. У свою чергу, для розрахунку вартісного еквіваленту необхідних для проекту ресурсів необхідно помножити їхні обсяги на відповідні ціни:

![]()

де C(t) – вартість ресурсів (затрат) по проекту;

pi – ціна i- го ресурсу, i=1,m;

Qi – обсяг i-го ресурсу.

Формування витратної частини проекту є складним завданням. Вищенаведена формула є лише результативним показником загальної вартості витрат за проектом. На практиці, розрахунок витратної частини проекту проводиться за більш складною схемою і представляє велике число взаємопов'язаних розрахункових таблиць.

Однак підсумкова таблиця в загальному вигляді може виглядати таким чином:

Статті та елементи витрат (i) |

Життєвий цикл проекту (j) |

Усього |

|||

1 |

2 |

… |

n |

||

A1 |

a11 |

a12 |

a… |

a1n |

Σa1J |

A2 |

A21 |

A22 |

a… |

A2n |

Σa2j |

… |

a… |

a… |

a… |

a… |

Σaij |

Am |

am1 |

Am2 |

a… |

amn |

Σamj |

Разом |

Σai1 |

Σai2 |

Σaij |

Σaim |

ΣΣaij |

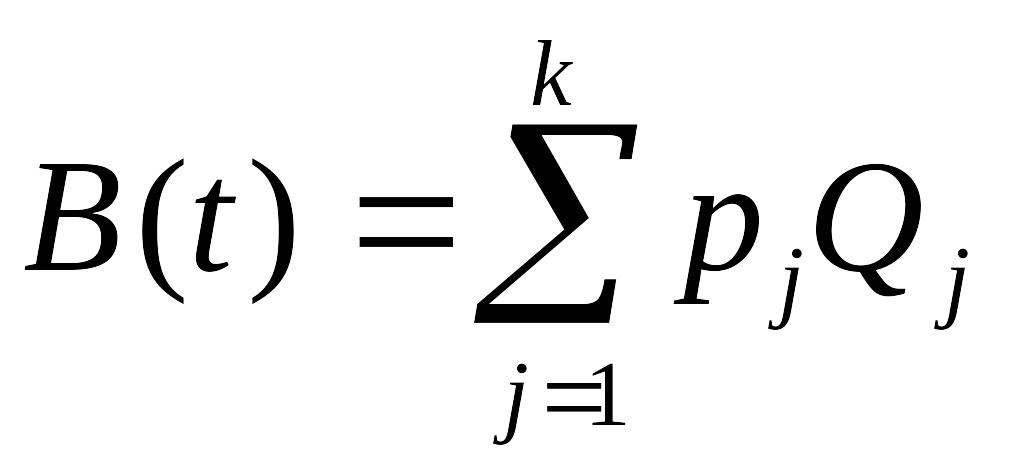

У свою чергу вихідні проектні потоки, якщо їх вимірювати у вартісному вираженні – це множення обсягів реалізованої продукції або послуг на їхні ціни:

,

,

де B(t) – вартість доходу від проекту;

pj – ціна j- ї продукції або послугу, i=1,k;

Qj – обсяги продажу i-ї продукції або послуги.

Підсумкова таблиця дохідної частини проекту, в загальному вигляді, виглядає таким чином:

Статті та елементи витрат (i) |

Життєвий цикл проекту (j) |

Усього |

|||

1 |

2 |

… |

n |

||

A1 |

a11 |

a12 |

a… |

a1n |

Σa1J |

A2 |

A21 |

A22 |

a… |

A2n |

Σa2j |

… |

a… |

a… |

a… |

a… |

Σaij |

Am |

am1 |

Am2 |

a… |

amn |

Σamj |

Разом |

Σai1 |

Σai2 |

Σaij |

Σaim |

ΣΣaij |

Як правило елементів витрат більше, ніж видів доходів.

Проект вважається ефективним, якщо вихідні потоки перевищують вхідні. Для різноманітних проектів співвідношення вихідних та вхідних потоків є різним. Але, за інших рівних умов, проект вважається кращим якщо різниця більша.

У цьому контексті, перша задача, яка стоїть перед експертом, полягає в оцінці доцільності початкових витрат. Задля цього потрібно або беспосередньо зіставляти вихідні і вхідні потоки в їх кількісному (грошовому) вимірі (аналіз витрат і вигод), або аналізувати спроби мінімізувати витрати (аналіз найменших витрат), або безпосередньо оцінювати їхню доцільність (аналіз ефективності витрат).

У будь-якому випадку необхідна комплексна експертиза, яка неможлива без глибокого і детального аналізу внутрішньої структури проекту, що дозволяє розрахувати зроблені витрати та очікувані вигоди.

Від моменту початкової витрати коштів на реалізацію даного проекту до початку його експлуатаційної стадії, тобто моменту випуску продукції, проходить визначений термін, необхідний для проходження передінвестиційної і інвестиційної стадій. Його урахування є одним із найважливіших методичних прийомів проектного аналізу.

У загальному вигляді, і витрати С (t) і вигоди В(t) запропонованого проекту можна віднести до визначеного тимчасового інтервалу (або моменту) часу t, для якого варто визначити знак різниці між одноперіодними вигодами і витратами, тобто В(t) - С (t). Методологія оцінки грошей у часів розроблена в межах теорії фінансових обчислень. В її основі лежить припущення, що динаміка росту капіталу підпорядковується деякому функціональному закону, основним параметром якого є час.

Крім чинника часу на вартість капіталу впливають інфляційні процеси. У інвестиційній практиці інфляції важлива тим, що з часом знецінює вартість грошових коштів. Тобто інфляційне зростання індексу середніх цін спричиняє відповідне зниження купівельної здатності грошей.

У фінансово-економічних розрахунках, пов'язаних з інвестиційною діяльністю, інфляція враховується в таких випадках:

при коректуванні нарощеної вартості грошових коштів;

при формуванні ставки відсотка (з урахуванням інфляції), що використовується для нарощення і дисконтування;

при прогнозі рівня прибутків від інвестицій, що враховують темпи інфляції.

Запам’ятайте:

При

розрахунках, пов'язаних з коректуванням

грошових потоків у процесі інвестування

з урахуванням інфляції, прийнято

використовувати два основних поняття:

номінальна

сума грошових коштів та реальна сума

грошових коштів.

Номінальна

сума грошових коштів не враховує зміни

купівельної здатності

грошей. Реальна сума грошових коштів

− це оцінка певної суми з урахуванням

зміни купівельної здатності

грошей внаслідок інфляції.

При оцінці інфляції використовуються два основних показники: темп інфляції к, який характеризує зростання середнього рівня цін в розглянутому періоді та індекс інфляції Ік (зміна індексу споживчих цін), який дорівнює 1+к.

Корегування нарощеної вартості з урахуванням інфляції проводиться за формулою:

FVреал.= FV/Iк,

де: FVреал. − реальна майбутня вартість грошей;

FV − номінальна майбутня вартість грошей з урахуванням інфляції.

Реальна сума грошей розраховується по формулі:

n

FVреал. = P[(1+q)/(1+k)],

тобто номінальна сума грошових коштів знижується в (1+k)ⁿ разів у відповідності зі зниженням купівельної здатності грошей.

У загальному випадку при аналізі співвідношення номінальної ставки проценту з темпом інфляції можливі три варіанти:

1) q = к, нарощення реальної вартості грошових коштів не відбувається, оскільки приріст їх майбутньої вартості поглинається інфляцією;

2) q > к, реальна майбутня вартість грошових коштів зростає незважаючи на інфляцію;

q < к, реальна майбутня вартість грошових коштів знижується, тобто процес інвестування стає збитковим.

Приклад: Нехай інвестору обіцяна реальна прибутковість його вкладень відповідно до процентної ставки 10 %. Це означає, що при інвестуванні 1000 грн. через рік він отримає 1000 (1+0,10) = 1100 грн. Якщо темп інфляції становить 25 %, то інвестор корегує цю суму у відповідності з темпами 1100(1+0,25) = 1375 грн. Загальний розрахунок може бути:

![]()

У загальному випадку, якщо q реальна процентна ставка, а к темп інфляції, то номінальну норму прибутковості можна записати як:

q = q +к + кq

Іноді можна зустріти простішу формулу, яка враховує «змішаний ефект»: q = q +к. Цю спрощену формулу можна використати тільки у разі невисоких темпів інфляції, коли змішаний ефект малий в порівнянні з основної номінальної процентної ставки прибутковості.

На протязі життєвого циклу на здійснення проекту впливають випадкові чинники, частина з яких може істотно скоротити розміри прибутків за проектом. При цьому невизначеність результатів тим більша, чим довше тривалість життєвого циклу проекту. Тобто, чекання позитивного результату завжди пов'язано з ризиком, розмір якого залежить від правильної оцінки динаміки процесу та обраної стратегії здійснення проекту. Оцінка ступеня ризику і заходи для його зниження розроблені в межах теорії фінансових ризиків.

Таким чином, найбільше важливою умовою здійснення проекту є альтернативність використання капіталу. При цьому можливі такі варіанти: неможливість альтернативного використання та багатоваріантність. Обираючи конкретний варіант, ми відхиляємо інші і «платою» за це рішення є відмова або упущена вигода від їхньої реалізації, що не відбулася. Під альтернативною вартістю прийнятого рішення розуміється вартість (цінність) найкращої з відхилених альтернатив.

Запам’ятайте:

Основними

чинниками, що впливають на результативність

інвестиційного проекту є:

цінність

грошей у часу;

інфляція;

ризик,

непевність;

можливість

альтернативного використання грошей.