Тема 5. Вторичные объективные законы организации.

Закон информированности-упорядоченности организации и его следствия.

Суть анализа и синтеза.

Закон единства анализа и синтеза, его следствия и результат действия на организацию.

1) Информационная среда, ввиду её важности, является объектом управления наряду с персоналом, финансами, производством и т. д.. Информационная среда управления подчиняется действию закона информированности-упорядоченности.

Упорядоченность в организации - это гармоничное развитие всех элементов организации: системы управления, персонала, экономики и т. д., а также наличие между элементами коэффициента пропорциональности (установленного взаимодействия, взаимовлияния).

Закон информированности-упорядоченности: чем большей информацией располагает организация о внутренней и внешней среде, тем она имеет большую вероятность устойчивого функционирования (самосохранения).

Данный закон требует от руководителей: создание и развитие источников информации, организации повышения квалификации своих сотрудников, применение передовых информационных технологий, в том числе автоматизированных рабочих мест.

Из закона информ.-упоряд. вытекают следующие следствия:

Следствие №1:

Достижение максимальных значений всех характеристик информации приводит к дезинформации. Существует максималическое стремление человека и компании приобрести больше информации абсолютно достоверной сверх высокой ценности, секретной. Это приводит к большим затратам финансовых средств, информационной избыточности, использованию криминальных источников, к перенасыщенности информации цифрами, таблицами и т.д. В результате создаются проблемы обработки хранения и оценки полученной информации.

Следствие №2:

Информированность работника после достижения верхнего критического уровня переходит в компетентность работника. Каждый работник повышает свою квалификацию, изучая литературу, посещая лекции и семинары. При этом информация не сразу переходит на уровень теоретических или практических знаний. Часть ее теряется, часть накапливается постепенно, объединяется с другой, создавая какой то цельный набор в определенной области. Достигнув необходимых объемов и пропорций, эта информация становится полезной для решения конкретных задач, а ее носитель приобретает новый уровень компетентности.

Характеристики управленческой информации и их взаимосвязь.

Обычно в управлении выделяют следующие характеристики информации:

объём;

достоверность;

ценность;

насыщенность;

открытость.

Объём информации должен рассматриваться с двух сторон – как объём символьной и воспринимаемой информации.

Объём символьной информации определяется количеством букв, знаков, символов и обычно выражается в символах или байтах.

Объём воспринимаемой информации характеризует полноту информации о каком-либо объекте управления для принятия обоснованного решения. Он зависит от символьного объёма, формы представления (текст, графика, формулы, звук), временного интервала на её обработку, сложности информации или её обработки, индивидуальных характеристик информанта, текущего состояния объекта управления (актуальность, изменение состояния объекта).

Объём воспринимаемой информации имеет три уровня:

информационная избыточность;

субминимальный уровень;

недостаток информации (информационный голод).

Информационная избыточность об объекте управления повышает качество решения, однако увеличивает время на принятие решения и повышает стоимость информации. Для принятия важных решений иногда требуется дублирование информации, т.е. создание информационной избыточности.

Недостаток информации затрудняет выработку правильного решения, увеличивает степень риска, требует современных экономико-математических методов для повышения вероятности правильного решения. Недостаток информации часто возникает искусственно из-за монополизации различных сведений. Монополизация проявляется в двух направлениях:

- засекречивание (обоснованное или необоснованное) части необходимых сведений;

- стремление отдельных лиц или организаций монопольно обладать информацией для повышения своего социального и материального статуса.

Выход должен быть в демократизации информационных процессов, т.е. в широком доступе к интересующей информации через различные каналы всех заинтересованных лиц.

Субминимальный уровень информации – это минимально-полный объём информации для конкретного человека, при котором он может принять обоснованное управленческое решение. Естественно, этот уровень – величина субъективная и его следует подстраивать под конкретного человека. Технология определения этого минимума должна учитывать индивидуальность человека. Методика оценки уровня объёма воспринимаемой человеком информации основана на экспертных методах. Современные руководители частных организаций (они же и владельцы) постоянно решают нелегкую для себя задачу: какую информацию и в каком объёме следует давать тому или иному работнику? Считается, что утечка 20% коммерческой информации может привести организацию к краху.

Достоверность информации - это процент реальных сведений к общему объёму информации. Достоверность имеет три уровня:

абсолютный (100%);

доверительный (более 80%);

негативный (менее 80%).

Достоверность во многом зависит от методики документооборота. Чем меньше людей принимают участие в сборе, передаче и обработке информации, тем выше её достоверность. Достоверность зависит от времени обработки и передачи информации. Достоверность может быть повышена за счёт:

- создания системы оперативного получения информации от непосредственного источника её создания или обработки;

- роста профессионализма информационных работников и сокращения количества людей, принимающих участие в её передаче, обработке и хранении;

- информационной избыточности.

Ценность характеризует информацию как материальную или интеллектуальную продукцию, имеющую потребительскую стоимость. Выделяют 4 уровня ценности информации:

нулевой - соответствует искажённая, некачественная, ложная, недостаточная, неточная, противоречивая информация;

средний – соответствует информация, полученная от высокопрофессиональных специалистов компании, работающих в системе программно-целевого или регламентного управления;

высокий – соответствует информация, созданная в научно-исследовательских учреждениях, венчурных компаниях, работающих в системе инициативных технологий управления;

сверхвысокий – соответствует информация, полученная в исследовательских центрах и признанная мировым сообществом, как выдающаяся.

Насыщенность информации – это соотношение полезной и фоновой информации. Математическая интерпретация насыщенности информации имеет следующий вид:

Н = [ П / (П+Ф) ] * 100 %

Где Н – насыщенность информации;

П – объём полезной информации;

Ф - объём фоновой информации.

Выделяют 3 уровня насыщенности:

- высокий (около 100%) – фоновой информации практически нет;

- нормативный (около 70%) – объём профессиональной информации менее 50%, фоновой- 30%;

- низкий (менее 50%) – объём профессиональной информации менее 50%, фоновой - более 50%.

Открытость информации – это возможность предоставления её различным контингентам людей. Существует три уровня открытости информации:

- секретная (государственная тайна);

- конфиденциальная (для служебного пользования);

- публичная (открытая).

2) Закон единства анализа и синтеза - закон, согласно которому каждая материальная система (живой организм, социальная организация) стремится к наиболее экономному режиму функционирования в результате постоянного изменения своей структуры или функций.

Математическая интерпретация представлена соотношением, не зависящим от времени:

{ Σ (R1i+R2i) – Σ (V1i + V2i ) } ≥ 0

где R1i, R2i –внутренний и внешний потенциал в области экономики, политики, финансов и т.д.

V1i, V2i –внутренний и внешний потенциал, стремящийся ликвидировать компанию или нанести ей вред.

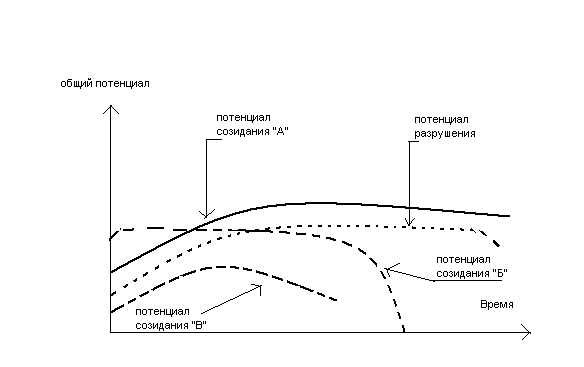

Схема функционирования компаний при преобразованиях

Потенциал созидания «А» превосходит потенциал разрушения -это соответствует матем. Интерпретации закона единства анализа и синтеза.

Потенциал «Б» превосходит потенциал разрушения, это приводит к уменьшению потенциала созидания за счет больших издержек, нерационального пользования.

Потенциал созидания «В» меньше потенциала разрушения. Он стремительно уменьшается не выдерживая давления потенциала разрушения. Компания имеющая потенциал созидания «Б» и «В» неизбежно идет к ликвидации или банкротству.

Примеры реализации закона единства анализа и синтеза.

1.Компании приспосабливаются к усилению налогового бремени, уменьшая налогооблагаемую базу за счет освобождения от неэффективного имущества, использования труда инвалидов и т.д.;

2.При усилении внешнего рэкета, компании создают собственную службу безопасности;

3.В условиях повышенной радиации организм животного приспосабливается к новой жизни за счет мутации некоторых органов.

Из закона единства анализа и синтеза вытекает ряд следствий :

Следствие 1:если Σ (V1i + V2i ) существенно меньше Σ (R1i+R2i) ,

практически отсутствуют внешние и внутренние возмущающие воздействия, то компания идет к застою. Отсутствие внешних и внутренних возмущающих воздействий приводит данный закон к виду: Σ (R1i+R2i) ≥ 0 Это означает, что созидательные ресурсы компании постепенно приближаются к нулю и оказываются невостребованными ни компанией, ни внешней средой.

Следствие 2: Если Σ(R1i) существенно больше Σ(R2i), т.е. практически отсутствуют внешние созидательные ресурсы, то компания не занимается общественно полезной деятельностью. Отсутствие внешних созидательных ресурсов приводит закон единства анализа и синтеза к следующему виду: Σ R1i- Σ (V1i + V2i ) ≥ 0 В этом случае все созидательные силы компании направлены на преодоление разрушительных сил внутренней и внешней среды, при этом на помощь муниципальных, федеральных органов рассчитывать не приходится. Такое соотношение характерно для криминальных структур.

Следствие 3: Если Σ(R1i) существенно меньше Σ(R2i), т.е практически отсутствуют внутренние созидательные ресурсы, то компании требуются внешние субсидии или дотации. Отсутствие внутренних созидательных ресурсов приводит данный закон к следующему виду: Σ R2i ≥ Σ (V1i + V2i ). В этой ситуации оказываются компании которые делают основной упор на внешнюю помощь, например, компания типа «финансовых пирамид».

Следствие 4: Если Σ (V1i ) существенно больше Σ (V2i ), т.е практически отсутствуют внешние возмущающие воздействия, то созидательные ресурсы компании (внутренние и внешние) тратятся на компенсацию внутренних возмущающих воздействий. Отсутствие внешних возмущающих воздействий приводит закон единства анализа и синтеза к следующему виду: Σ (R1i+R2i) ≥ Σ (V1i ) Левая часть-это сумма созидательных ресурсов компании, а правая- это внутренние ресурсы разрушения. Все созидательные ресурсы будут расходоваться на компенсацию различного рода ущербов, на страхование ресурсов, удовлетворение потребностей самих работников и т.д.

Следствие 5: если Σ (V1i ) существенно меньше Σ (V2i ), т.е практически отсутствуют внутренние возмущающие воздействия, то созидательные ресурсы компании(внутренние и внешние)тратятся на компенсацию внешних возмущающих воздействий. Отсутствие внутренних возмущающих воздействий приводит данный закон к следующему виду:

Σ (R1i+R2i) ≥ Σ (V2i ). Левая часть-это сумма созидательных ресурсов компании, а правая – это внешние ресурсы разрушения. Созидательные ресурсы компании будут расходоваться на компенсацию различного рода ущербов от внешних источников, в том числе на создание службы безопасности, дополнительных финансовых ресурсов и др. Это означает, что в компании нет внутренних возмущающих воздействий или их не замечают. Такое состояние характеризуется полным согласием по всем управленческим и производственным вопросам в компании.

Закон единства анализа и синтеза формирует преимущественно формальное направление для устранения несоответствий. Оно осуществляется руководителями или специалистами компании заранее. Как правило, подчиненные привлекаются к обсуждению и формированию стратегии развития компании, в том числе и к вопросам реформирования.

Для выполнения данного закона руководителю рекомендуется:

Составлять и реализовывать программы постоянного совершенствования компании и ее элементов;

Проводить маркетинговые исследования в ключевых областях деятельности;

Использовать современную информационную технологию управления.

3) Закон единства, анализа и синтеза- это закон, согласно которому каждая материальная система стремится к наиболее экономному режиму функционирования, в результате постоянного изменения своей структуры или функций.

Математическая интерпретация закона может быть представлена следующим соотношением независимым от времени:

{ ∑ (R1i + R2i)- ∑ (V1i+V2i) }

i=1 i=1

Изменения R1i, R2i, V1i, V2i,достигается за счет преобразований внутренней и внешней среды. Если преобразования дают положительный эффект, то материальная система функционирует успешно, а если нет, то время деятельности этой системы ограничено.

Примеры реализации этого закона:

1. Компания приспосабливается к усилению налогового времени, уменьшая налогооблагаемую базу за счет освобождения от неэффективного имущества, увеличения оборота материальных и финансовых средств и т.д.

2. При усилении внешнего рэкета, компании создают собственную службу безопасности.

3. В условиях повышенной радиации организм животного приспосабливается к новой жизни за счет мутации некоторых органов.

Из закона единства, анализа и синтеза вытекает ряд следствий:

1) если ∑ (V1i+V2i) существенно меньше, чем ∑ (R1i+R2i) т.е. практически отсутствуют возмущающие воздействия, то компания идет к застою. Таким образом формула приобретет вид:

∑ (R1i+R2i) ≥ 0.

Данное соотношение означает, что созидательные ресурсы компании постепенно приближаются к 0 , они оказываются невостребованными ни самой компанией, ни внешней средой. Это значит, что либо ресурсы компании и её потенциал, не соответствуют потребностям общества, либо общество не информировано о возможностях данной компании.

2) Если ∑ R1i, существенно больше ∑ R2i , т.е. практически нет внешних созидательных ресурсов, то компания не занимается общественно полезной деятельностью.

∑ R1i - ∑ (V1i+V2i) ≥0

i=1 i=1

В этом случае все созидательные ресурсы компании направлены на преодоление разрушительных воздействий внешней и внутренней среды. При этом на помощь муниципальных, федеральных органов власти рассчитывать не приходится, такое соотношение характерно для криминальных структур.

3) Если ∑ R1i существенно меньше ∑ R2i, т.е. отсутствуют внутренние созидательные ресурсы компании, в этом случае компании требуются внешние субсидии и датации.

∑ R2i - ∑ (V1i+V2i) ≥0

i=1 i=1

Такая ситуация характерна для компаний делающих упор на внешнюю помощь, компании типа финансовых пирамид.

4) Если ∑ V1i больше ∑ V2i, т.е. практически отсутствуют внешние возмущающие воздействия, то созидательные ресурсы компании расходуются на компенсацию внутренних возмущающих воздействий.

∑ (R1i+R2i) ≥ ∑ V1i.

i=1 i=1

Это условие перерождения хозяйственной организации в общественную.

5) если ∑ V1i существенно меньше ∑ V2i т.е. нет внутренних возмущающих воздействий, созидательные ресурсы компании тратятся на компенсацию внешних возмущающих воздействий.

∑ (R1i+R2i) ≥ ∑ V2i.

i=1 i=1

Созидательные ресурсы будут расходоваться на разные ущербы от внешних источников, в том числе на создание службы безопасности, дополнительных финансовых ресурсов и т.д. это значит, что в компании нет внутренних возмущающих воздействий или их не замечают. Такое состояние характеризуется полным согласием по всем управленческим и производственным вопросам компании. Однако полное согласие это либо диктат руководителя, либо отсутствие воли у подчиненных, что плохо для компании, работающей в рыночных условиях.

Методика анализа и синтеза.

Практический подход к анализу и синтезу в организации может быть реализован с помощью метода постепенного приближения, включающего 4 уровня:

Уровень 1. Предварительный анализ с позиции стороннего наблюдателя. Анализ обычно проводят консультанты или специалисты родственного предприятия.

Для проведения анализа требуются следующие документы:

Устав, учредительный документ;

Баланс, отчет по форме, приложение к балансу;

Картотека основных производственных и непроизводственных фондов;

Бизнес-план и учетная политика;

План размещения основных подразделений и организационной системы управления.

Результаты анализа на данном уровне являются основные рекомендации системного характера.

Уровень 2. Проведение мозгового штурма на совещании ведущих специалистов организации, при этом анализируется:

Перечень основных нерешенных вопросов;

Предварительные ответы каждого специалиста (варианты) на пути решения основных проблем.

В результате формулируется перечень согласованных с консультантом ответов на поставленный перечень нерешенных вопросов.

Уровень 3. Создание группы развития предприятия и создание стратегии развития организации, для этого требуется:

Приказ руководителя о создании данной группы развития;

План проведения обучения группы развития;

Основные отчетные документы организации.

В итоге определяются основные мероприятия по совершенствованию экономической, финансовой, технологической политики организации.

Уровень 4. Постоянная работа группы развития в рамках нового структурного подразделения, эта работа осуществляется на основе следующих документов:

Текущие отчетные документы деятельности организации

Бизнес-плана

Результатов маркетинговых исследований организации.

Результатом данного уровня являются скорректированный бизнес-план и рекомендации по совершенствованию системы производства и управления.