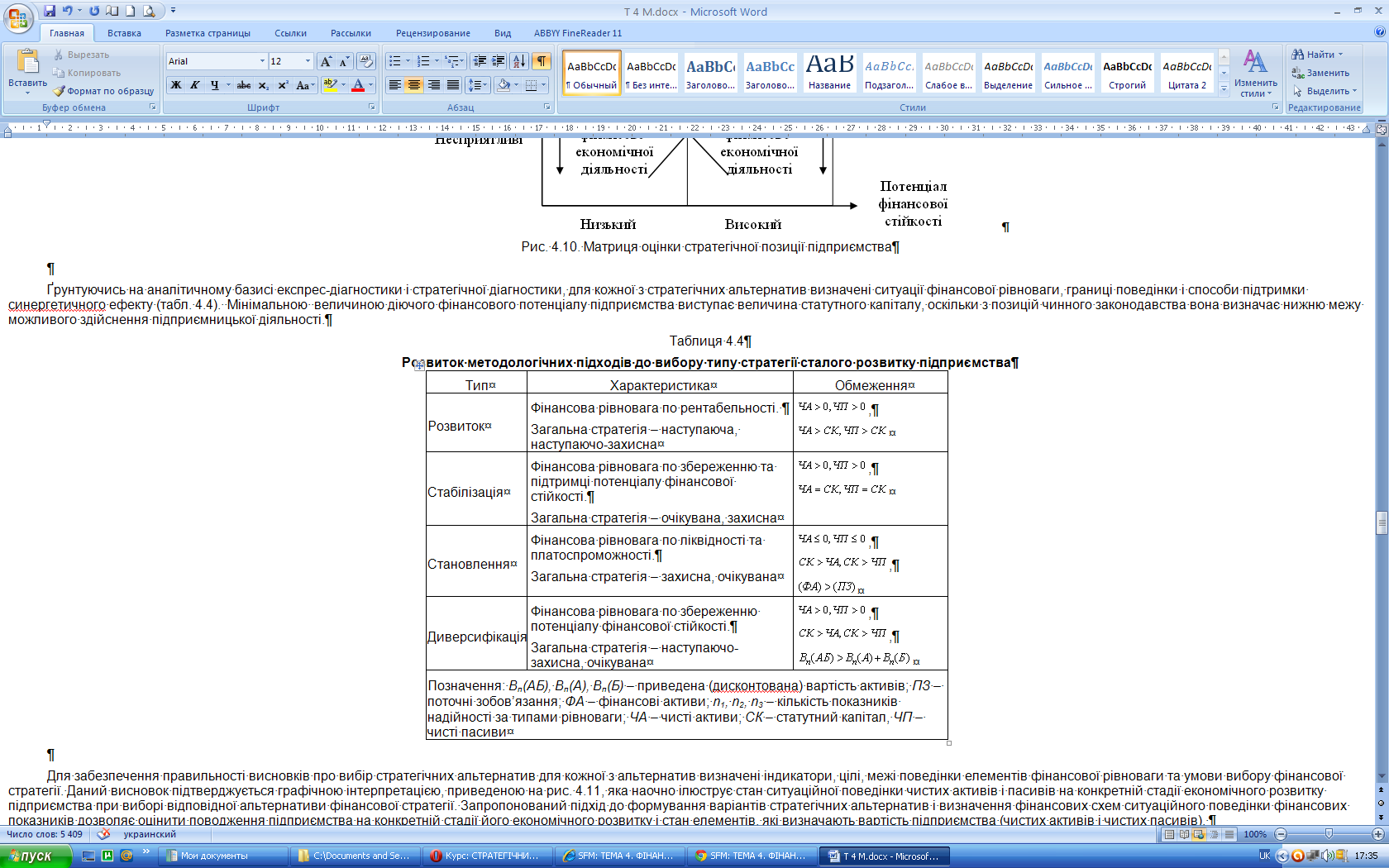

Розвиток методологічних підходів до вибору типу стратегії сталого розвитку підприємства

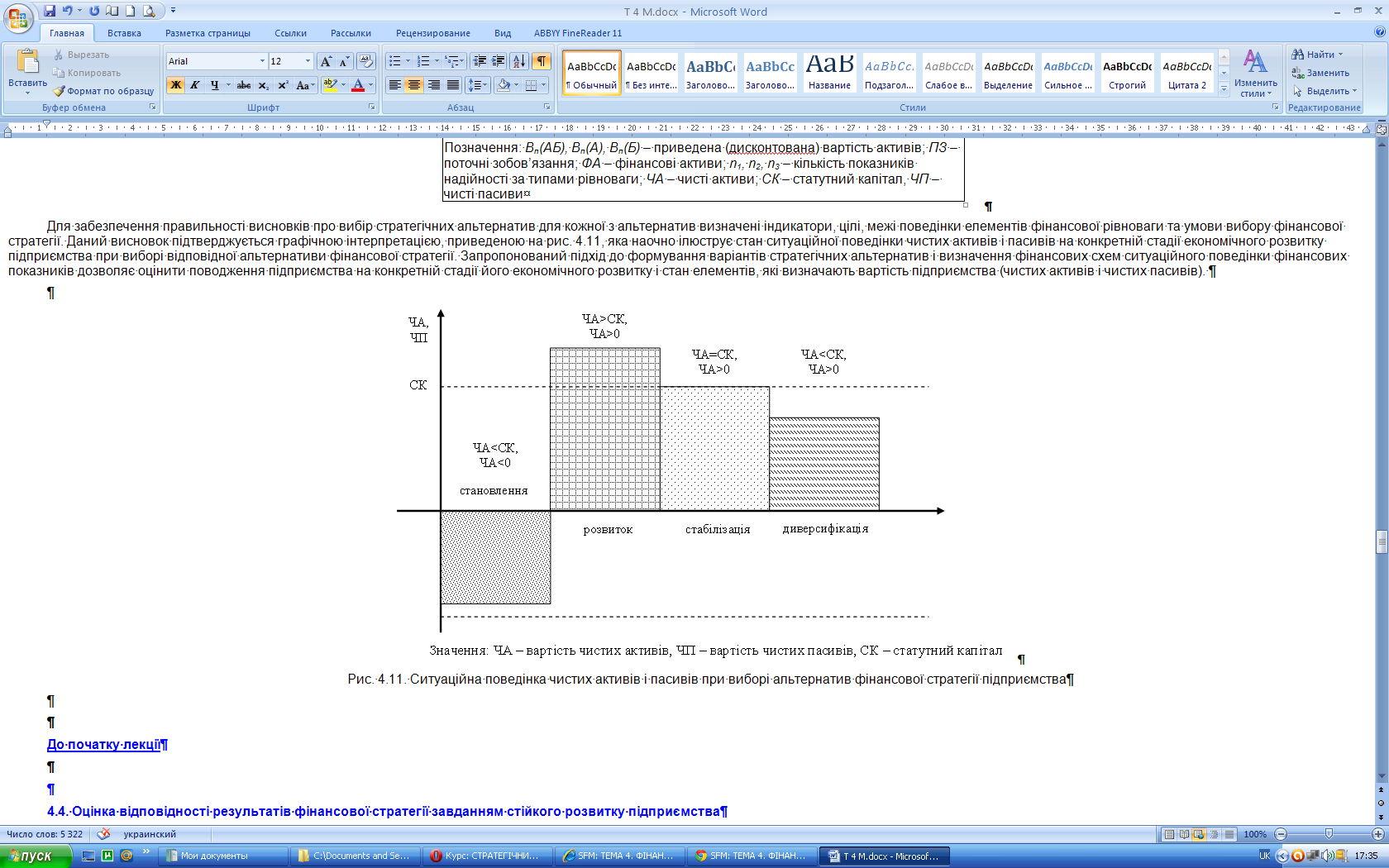

Для забезпечення правильності висновків про вибір стратегічних альтернатив для кожної з альтернатив визначені індикатори, цілі, межі поведінки елементів фінансової рівноваги та умови вибору фінансової стратегії. Даний висновок підтверджується графічною інтерпретацією, приведеною на рис. 4.11, яка наочно ілюструє стан ситуаційної поведінки чистих активів і пасивів на конкретній стадії економічного розвитку підприємства при виборі відповідної альтернативи фінансової стратегії. Запропонований підхід до формування варіантів стратегічних альтернатив і визначення фінансових схем ситуаційного поведінки фінансових показників дозволяє оцінити поводження підприємства на конкретній стадії його економічного розвитку і стан елементів, які визначають вартість підприємства (чистих активів і чистих пасивів).

Рис. 4.11. Ситуаційна поведінка чистих активів і пасивів при виборі альтернатив фінансової стратегії підприємства

До початку лекції

4.4. Оцінка відповідності результатів фінансової стратегії завданням стійкого розвитку підприємства

Оцінка відповідності фінансової стратегії завданням|задачам| стійкого розвитку підприємства (рис. 4.12) базується на методології збалансованих стратегічних показників (BSC, Balanced Scorecard|) і міжнародних рекомендаціях для відкритої|відчиняти| звітності по стійкому розвитку (GRI|).

Впровадження відкритої|відчиняти| звітності, яка відображає|виказує| стратегію стійкого розвитку компаній, дозволяє взаємопов'язувати фінансові та нефінансові показники, а також фінансові показники і показники стійкого розвитку. Поширення в господарській діяльності концепції стійкого розвитку (sustainable development) характерне для останнього десятиліття ХХ і початку XXI століття. Вона передбачає сукупність і баланс соціальної, екологічної, економічної та інституціональної складових розвитку суб'єктів господарювання. Тому в моделі основна увага приділяється процесу формування системи фінансових показників у розрізі зовнішніх і внутрішніх соціальних, екологічних, економічних та інституційних чинників|факторів| (табл. 4.5). Використання інституційної складової дозволяє оцінювати в рамках|у рамках| фінансової стратегії вплив регламентації господарської і фінансової діяльності на стійкий розвиток підприємства - як внутрішній інституційний чинник|фактори|; вплив державного нормативно-правового регулювання, що визначає правила функціонування підприємства, - як зовнішній інституційний чинник.|фактори|

Рис. 4.12. Модель механізму формування і реалізації фінансової стратегії стійкого розвитку підприємства на основі методології збалансованих стратегічних показників

Використання методології збалансованої системи показників (Balansed Scorecard (BSC)) обумовлена необхідністю упорядкувати формування стратегічних цілей і збалансувати їх структуру з урахуванням інтересів стейкхолдерів (stakeholders). Зацікавлені сторони (акціонери, власники, споживачі, клієнти, менеджери, робітники) надають компанії необхідні для її діяльності ресурси тому, що її діяльність дозволяє задовольняти їх запити і потреби. Таким чином, відносини між організацією і її стейкхолдерами будуються навколо ресурсного обміну.

Таблиця 4.5

Категорії параметрів стійкого розвитку підприємства в системі GRI|

|

Категорія |

Аспект |

Економічні |

Прямий економічний вплив

|

Клієнти Постачальники Найняті робітники Інвестори Державні структури |

Екологічні |

Екологія |

Матеріали Енергія Вода Біорізноманітність Викиди, стоки і відходи Постачальники Продукція і послуги Дотримання норм і стандартів Транспорт |

Соціальні |

Використання робочої сили і забезпечення гідних умов праці

|

Практика найму на роботу Відносини між керівництвом і персоналом Охорона здоров'я і безпека праці Навчання і професійна підготовка Різноманіття і рівні можливості |

Права людини

|

Стратегія і управління Відсутність дискримінації Свобода асоціацій і колективний договір Дитяча праця Примусова і обов'язкова праця Дисциплінарна практика Практика забезпечення безпеки Права корінних народів |

|

Суспільство

|

Місцеве співтовариство Хабарництво і корупція Фінансування політиків Конкуренція і цінова політика |

|

Продукція

|

Здоров'я і безпека споживачів Продукція і послуги Реклама Пошана приватного життя |

|

Інституційні |

Інституційне середовище:

|

Державне нормативно-правове регулювання фінансової діяльності підприємства Ринковий механізм регулювання фінансової діяльності підприємства |

|

Внутрішня регламентація фінансової діяльності підприємства Система конкретних методів і прийомів управління фінансовою діяльністю підприємства |

Концепція збалансованої системи показників з'явилася в 1980-1990-х рр. як інструмент для управління компаніями, що динамічно розвиваються. Вона являє собою механізм досягнення стратегічних цілей компанії через ключові показники результативності (Key Performance Indicator (KPT)). Основними принципами BSC, сформульованими Р. С. Капланом і Д.П. Нортоном, є:

- причинно-наслідковий зв'язок усіх показників;

- зв'язок результуючих показників, які організація має можливість виміряти після закінчення певного періоду, і попереджуючих показників, які можна виміряти миттєво;

- зв'язок усіх показників з фінансовими результатами діяльності.

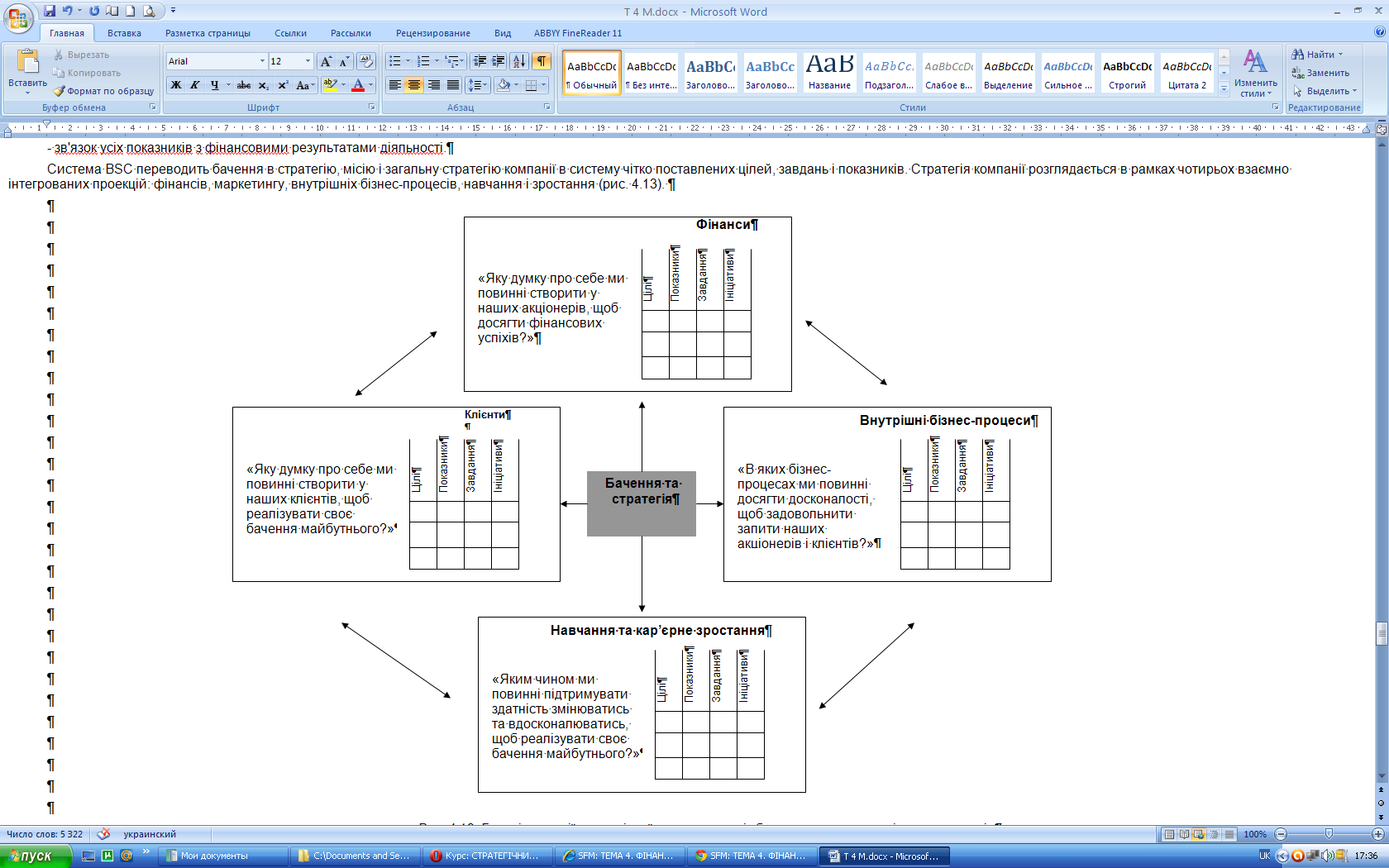

Система BSC переводить бачення в стратегію, місію і загальну стратегію компанії в систему чітко поставлених цілей, завдань і показників. Стратегія компанії розглядається в рамках чотирьох взаємно інтегрованих проекцій: фінансів, маркетингу, внутрішніх бізнес-процесів, навчання і зростання (рис. 4.13).

Рис. 4.13. Базові проекції стратегічної мети в системі збалансованих стратегічних показників

Стосовно фінансової стратегії квінтесенція BSC полягає в спільному цілеспрямованому використанні фінансових і нефінансових важелів для забезпечення заданих темпів зростання вартості компанії. Обґрунтованість вибору цієї системи як способу реалізації фінансової стратегії визначається тим, що вона:

- має чітку логічну орієнтацію: цілі нефінансового характеру досягаються для того, щоб забезпечити реалізацію головних фінансових цілей (рис. 4.14);

- дозволяє ідентифікувати і цілеспрямовано управляти ключовими фінансовими і нефінансовими чинниками, що визначають динаміку ринкової вартості компанії;

- концентруючи увагу на бізнес-процесах, BSC сприяє підвищенню ефективності процесно-орієнтованого бюджетування і виступає інструментом контролю рівня досягнення цільових нормативів;

- дозволяє усунути міжфункціональні протиріччя між виробничими і фінансовими службами компанії, підвищуючи ефективність управління її ресурсами.

Фінансова складова визначає фінансові результати, які задовольнять акціонерів, та конкурентоспроможний рівень і структуру витрат. Індивідуальні фінансові цілі служать орієнтирами при визначенні завдань і параметрів інших блоків (складових стратегії).

Рис. 4.14. Графічна інтерпретація основних цілей головних аспектів системи збалансованих показників

Клієнтська складова визначає, які потреби клієнтури мають бути задоволені, для досягнення фінансових результатів, цільове значення якого ставиться у фінансовому блоці BSC. Головна маркетингова мета - зростання частки компанії в цільовому сегменті ринку на основі:

- підвищення задоволеності клієнтів;

- підвищення рівня лояльності покупця до компанії і її товарів;

- розширення клієнтської бази.

Клієнтська складова BSC визначає круг клієнтів компанії і сегменти споживчого ринку, а також джерело доходу, який відповідає очікуванням акціонерів.

Складова внутрішніх бізнес-процесів визначає найбільш важливі внутрішні процеси (операційний, інноваційний, післяпродажне обслуговування) для задоволення потреб споживачів, визначених в клієнтській складовій. Головна мета цієї складової - підвищення ефективності бізнес-процесів на основі:

- інноваційної спрямованості розвитку компанії;

- підвищення якості продуктів, що випускаються;

- скорочення часу обслуговування клієнтів.

Складова навчання і розвитку персоналу визначає, які цінності потрібні компанії для забезпечення реалізації стратегічних цілей трьох попередніх компонентів системи BSC. Головна мета - розвиток здатності та прагнення персоналу створювати конкурентні переваги компанії на основі :

- підвищення ділових компетенцій персоналу;

- побудови ефективної системи мотивації персоналу.

Оцінка відповідності фінансової стратегії завданням стійкого розвитку підприємства проводиться шляхом порівняння (рис. 4.15): 1) цільових показників фінансової стратегії з параметрами корпоративної і конкурентної стратегій; 2) фінансового стану|достатку| заданим якісним вимогам; 3) прогнозної ринкової вартості компанії та очікувань|чеканням| власників. У випадку, якщо|у разі , якщо| значення основних показників:

• не відповідають встановленим|установленим| вимогам, поставлені цілі стратегічного розвитку підлягають аналізу (перегляду) з позиції оцінки реальності їх досягнення;

• відповідають заданим вимогам, виконується перехід до реалізації фінансової стратегії.

Рис. 4.15. Логічна схема оцінки відповідності фінансової стратегії завданням стійкого розвитку підприємства

Оцінка відповідності фінансової стратегії завданням|задачам| стійкого розвитку підприємства дозволяє відповісти на питання про те, чи приведе розроблена фінансова стратегія, представлена|уявляти| у формі|у формі| стратегічного фінансового плану до досягнення підприємством своїх фінансових цілей (наприклад, необхідний рівень рентабельності і допустимий рівень ризиків) |факторів|. Механізм зворотного зв'язку, що забезпечує своєчасну адаптацію фінансової стратегії підприємства до зміни умов його функціонування, будується на основі формування системи регулярного моніторингу зовнішніх і внутрішніх чинників, що впливають на діяльність підприємства. Мета такого моніторингу – своєчасно оповістити осіб, відповідальних за розробку стратегічних рішень, про виникнення наступних ситуацій:

зниження рівня рентабельності в порівнянні із запланованим і середньоринковим рівнем;

виникнення ризиків, що перевищують рівень, закладений при розробці стратегії.

Ступінь досягнення поставлених стратегічних фінансових цілей визначається шляхом оцінки відповідності запланованих цільових показників стратегічного фінансового плану і фактично досягнутого їх рівня (рівня фінансових вкладень (інвестицій) і фінансової віддачі (прибутку, рентабельності)).

Оцінка відповідності фінансової стратегії завданням|задачам| стійкого розвитку підприємства дозволяє сформувати інформацію для усунення стратегічного розриву і забезпечення ефективної реалізації фінансової стратегії.

До початку лекції