Денежное Обращение

Для осуществления организацией любой основной деятельности (производственной, посреднической, коммерческой и т. д.) необходимы денежные средства. Денежные средства организации образуются при продаже работ, услуг.

Вся ответственность за обеспечение сохранности и правильного использования денежных средств возлагается на руководителя и главного бухгалтера организации. Они должны строго соблюдать правила кассовых и банковских операций, правильно документально оформлять движение денежных средств.

Кроме расчётов наличными, в соответствии с Положением ЦБ РФ № 2 - П ЗАО «ГК «Крона» использует следующие формы безналичных расчетов:

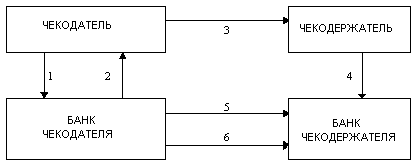

Расчеты чеками. Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (рис. 1.).

Рисунок 1. Схема документооборота при расчетах чеками

1) - чекодатель подает заявление в банк о выдаче ему чека или чековой книжки и передает платежное поручение, позволяющее продепонировать денежные средства для оплаты чеков;

2) - банк чекодателя заполняет все реквизиты чека и передает его чекодателю;

3) - чекодатель для расчета за выполненный объем работ передает чек чекодержателю;

4) - чекодержатель составляет в четырех экземплярах реестр чеков и передает их в свой банк, который за счет банка чекодателя их оплачивает и зачисляет деньги на счет чекодержателя; четвертый экземпляр реестра банк возвращает чекодержателю;

5) - банк чекодателя направляет чек и третий реестр в свой расчетно-кассовый центр (РКЦ), который зачисляет деньги на корреспондентский счет банка чекодержателя; третий экземпляр реестра и чек остаются в РКЦ, а первый и второй направляются в РКЦ, обслуживающий банк чекодателя;

6) - на основе полученных реестров банк чекодателя списывает деньги со счета чекодателя и отражает использование денег по своему корреспондентскому счету в РКЦ.

2. Расчеты с использованием банковских карт. Это специальный платежный инструмент в виде эмитированной в установленном порядке пластиковой или другого вида карты, которая используется для осуществления перевода денежных средств со счета плательщика или с соответствующего счета банка с целью оплаты стоимости товаров и услуг, перечисление денежных средств со своих счетов на счета других лиц, получение денежных средств в наличной форме в кассах банков, финансовых учреждениях, пунктах обмена иностранной валюты уполномоченных банков и банковские автоматы, а также осуществление других операций, предусмотренных соответствующим договором. Как проходят расчёты кредитной картой в ЗАО «ГК «Крона» изображено на рисунке 2.

Банк Гостиницы

Банк Клиента

Гостиница

Клиент

Рисунок 2. Схема расчёта с использование банковской карты.

Банки и предприятия несут ответственность за нарушение правил совершения расчетных операций в соответствии с действующим законодательством. Имущественная ответственность между банком и его клиентом определяется нормативными актами и договорами между банком и его клиентом. К нормативным банкам следует отнести законодательные акты, а также правила, издаваемые ЦБ РФ. Штрафные санкции могут быть применены только при наличии договорных отношений между банком, допустившим нарушение, и предприятием-клиентом. В соответствии с п. 30 Закона о банках и банковской деятельности отношения между Банком России, кредитными организациями и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом.