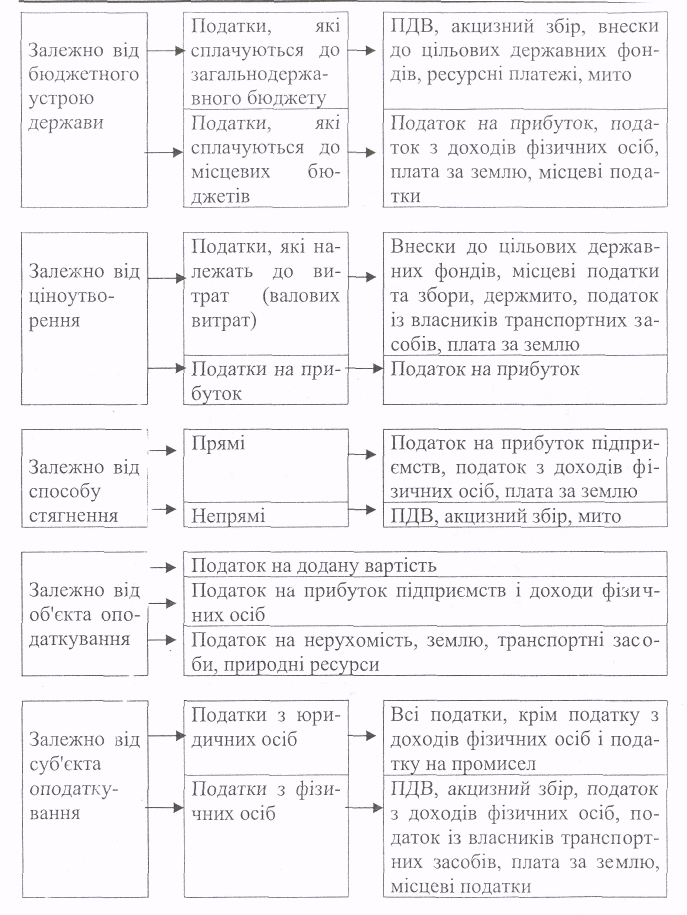

3.За формою оподаткування розрізняють:

Прямі податки. Вони встановлюються безпосередньо щодо платника, їх розмір прямо пропорційно залежить від результатів фінансової діяльності, достатку платника податків.

В свою чергу прямі податки поділяються на

- особисті (встановлюються персонально для кожного платника: податок на доходи фізосіб, майновий податок, податок на спадщину, податок на дарування);

- реальні (оподатковується майно за зовнішніми ознаками: земельний, домовий, промисловий, податок на грошовий капітал).

- Непрямі податки встановлюються в цінах товарів і послуг, а їх розмір не залежить від доходів платника податків. Сюди відносяться акцизи (універсальні та специфічні), мито.

4.В залежності від платників податків (суб'єкта оподаткування):

Податки з юридичних осіб, фізичних осіб.

Податки з резидентів і нерезидентів.

5.В залежності від ціноутворення:

Податки, що включаються до собівартості продукції;

Податки що сплачуються з прибутку підприємства;

Податки, що додаються до ціни реалізації продукції, товарів, робіт, послуг (непрямі податки).

Ключові слова

-

податки

відрахування і внески

фінансовий збір

функції податків

класифікація податків

Резюме

У більшості країн світу податки є “ефективним знаряддям державної політики” відносно життєдіяльності суспільства, а саме: перерозподілу ВВП у соціальному, віковому, територіальному, галузевих аспектах компенсації недоліків ринкових механізмів, розміщення ресурсів і забезпечення суспільними благами, заохочення бізнесу, ділової та інвестиційної активності, мотивації до праці, антициклічного регулювання економіки, підтримання рівня зайнятості, стабілізації ринкової кон’юнктури.

Контрольні питання

1. Що таке податки?

2. Яке місце займають податки в фінансовій системі?

3. Яке значення мають податки для формування бюджету?

4. Назвіть та розкрийте функції податків.

5. Назвіть ознаки, за якими класифікують податки.

Домашнє завдання

Л 2, с. 9-18

Схема 1. 1. Класифікація податків

Чи буде в 2011 році податок з реклами? Яка ставка податку з реклами в 2011 р.?

Розділом ХІХ Податкового кодексу України визначено, що з 1 січня 2011 року втратив чинність Декрет Кабінету Міністрів України від 20 травня 1993 року № 56-93 «Про місцеві податки і збори», яким було запроваджено справляння податку з реклами.

Відповідно до статей 9 та 10 розділу І ПК України податок з реклами не включено до переліку загальнодержавних чи місцевих податків і зборів.

Віталій Захарченко, Голова Державної податкової служби України

Таблиця 1.1

Класифікація податків і зборів в залежності від рівня державних структур

Загальнодержавні обов'язкові платежі |

Місцеві обов'язкові платежі |

|||

податки |

збори |

плата |

податки |

збори |

-податок на прибуток підприємств; -податок на доходи фізичних осіб; -податок на додану вартість; -акцизний податок; -збір за першу реєстрацію транспортного засобу; -екологічний податок -фіксований сільськогосподарський податок |

-збір за користування радіочастотним ресурсом України; -збір за спеціальне використання води; -збір за спеціальне використання лісових ресурсів; -збір на розвиток виноградарства, садівництва і хмелярства; -збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; -збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності. - мито; |

рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України; -рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні; - плата за користування надрами; плата за землю |

-податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок |

-збір за провадження деяких видів підприємницької діяльності -збір за місця для паркування транспортних засобів -туристичний збір

|