Простой метод

Сущность простого или однопередельного метода заключается в том, что прямые и косвенные затраты (без общепроизводственных расходов или с ними, в зависимости от принятой учетной политики) учитывают по установленным статьям калькуляции на весь выпуск продукции.

В связи с этим, среднюю себестоимость единицы продукции определяют делением всех произведенных за месяц затрат в целом, и по каждой статье, на количество готовой продукции за этот же период.

Такой порядок учета затрат и определения себестоимости единицы продукции применяют в массовых производствах выпускающих или добывающих простую однородную продукцию, не имеющую составных частей или полуфабрикатов.

В этих производствах остатки незавершенного производства крайне незначительны или стабильны, либо их вообще нет.

Следовательно, основными условиями использования простого метода является однородность и в то же время массовость добываемой продукции, возможность не подразделять затраты по способу отнесения на прямые и косвенные (все они связаны с выпуском одного вида продукции), отнесение всех затрат на выпуск продукции (из - за отсутствия или стабильности остатков незавершенного производства).

Метод суммирования затрат

Этот метод заключается в том, что себестоимость вида или единицы продукции исчисляют суммированием предварительно исчисленных издержек на ее изготовление во всех стадиях (переделах, операциях) технологического процесса или путем подытоживания издержек на производство отдельных частей изделия (деталей, узлов, машино – комплектов). При этом методе себестоимости единицы продукции определяют в сочетании с другими методами, чаще всего с методом прямого (простого) калькулирования.

Суммированием затрат в каждом цехе (переделе) определяют себестоимость калькуляционной единицы продукции или ее части (узла, машино – комплекта и тому подобное). Подытоживая затраты на производство калькуляционной единицы по всем переделам предприятия или на все цеховые машино – комплекты, устанавливают себестоимость единицы продукции.

Метод исключения затрат

Метод исключения затрат состоит в том, что из общей суммы затрат на производство вычитается себестоимость сопутствующей продукции, и полученная величина считается себестоимостью основного продукта. Этот метод применяется только при наличии четко выраженного основного продукта и небольшого удельного веса сопутствующей продукции. При этом должна обеспечиваться экономически обоснованная оценка полученной сопутствующей продукции.

Плановая себестоимость сопутствующей продукции определяется на основе или производственной себестоимости сопутствующей продукции на обособленном производстве, или при отсутствии обособленного производства – ее производственной себестоимости, учтенной в расчетах оптовой цены (то есть цены предприятия за вычетом прибыли и внепроизводственных затрат).

Сопутствующие продукты, полученные в одном цехе и предназначенные для дальнейшей переработки в другом, рассматриваются как сопутствующие полуфабрикаты. Последние оцениваются исходя из производственной себестоимости, учтенной в оптовой цене на сырье, которое они заменяют (с учетом содержания в них основного вещества).

Себестоимость единицы основной продукции методом исключения затрат можно определить по формуле:

![]()

С=![]() ,

,

где З – затраты на комплексное сырье;

Су – условная себестоимость покупных полуфабрикатов и возвратных отходов;

Сп – производственная себестоимость обработки за исключением сырья данного технологического процесса;

Су.п – условная себестоимость покупной продукции;

К – количество основной продукции, получаемой в данном процессе (переделе).

Метод распределения затрат (коэффициентный)

Коэффициентный метод калькулирования продукции нашел применение в производствах, где одновременно изготовляется продукция различных марок, сортов и так далее.

Сущность данного метода заключается в том, что общие (комплексные) затраты на производство распределяют между полученными продуктами пропорционально экономически обоснованным коэффициентам. В практике калькулирования известны две разновидности этого метода. Так, устанавливают коэффициенты на отдельные виды продукции, которые зачастую входят в однородные группы, и используют для исчисления себестоимости этих изделий в целом. В черной металлургии, например, таким образом, исчисляют себестоимость отдельных марок чугуна, стали, видов проката, исходя из коэффициентов, рассчитанных на основе этой продукции. В некоторых производствах (кислородной промышленности и так далее) коэффициенты вводят по каждой статье калькуляции, что позволяет исчислить себестоимость изделий в развернутом виде.

Коэффициенты распределения общих (комплексных) затрат могут устанавливать также, исходя из себестоимости аналогичных (заменяющих) продуктов, получаемых в специализированных (раздельных) производствах из не комплексного сырья.

Коэффициенты должны разрабатываться для каждого предприятия с учетом сложившихся условий производства. Переводные коэффициенты должны периодически пересматриваться, так как уровень затрат на производство постоянно меняется в связи с усовершенствованием техники и повышением производительности труда, вследствие чего ранее установленные коэффициенты уже не отражают действительное соотношение издержек производства.

Себестоимость изделия методом распределения определяется по формуле

C=У*h,

где У - удельные производственные затраты на условную единицу коэффициента распределения;

h– коэффициент распределения затрат данного вида или сорта основной продукции.

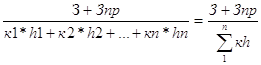

Удельные производственные затраты на единицу коэффициента распределения можно определить по формуле

У= ,

,

где З – затраты на комплексное сырье;

Зпр – все прочие производственные затраты данного технологического процесса;

к – количество единиц (вес или объем) основной продукции данного вида или сорта, получаемой в процессе (переделе) производства;

n – количество (видов или сортов) основных продуктов, полученных в данном переделе производства.