Показатели эффективности использования оборотных средств и пути ускорения оборачиваемости

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующими показателями.

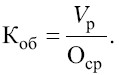

Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

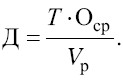

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

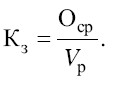

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

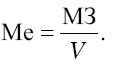

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении.

Обратным показателем материалоемкости выступает материалоотдача, которая определяется по формуле:

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

На основе проведенного анализа эффективности использования оборотных средств намечаются пути ускорения их оборачиваемости. Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции.

Управление использованием оборотных средств предполагает реализацию следующих путей ускорения оборачиваемости:

интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции;

совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации, унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей);

совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузочно-разгрузоч-ных), расширение складской системы, применение автоматизированных систем складского учета;

улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками;

улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту, уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции;

применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных средств и уменьшить издержки производства и реализации.

Экономическая природа, состав и

структура основного капитала

Основной

капитал- это совокупность денежных

средств, вложенных в ценности, многократно

участвующие в процессе хозяйственной

деятельности и переносящие частями

свою стоимость на готовый продукт в

течение длительного промежутка времени

(более одного года).

Понятия

«основной капитал» и «внеоборотные

активы» не тождественны. Внеоборотные

активы являются отражением основного

капитала на счетах баланса организации.

Поскольку бухгалтерский учет в

организациях ведется в соответствии с

установленными государством правилами,

это отражение может не совпадать с

экономической сутью основного капитала.

Управление портфелем финансовых активов

с точки зрения его осуществления не

имеет существенных особенностей в

зависимости от сроков владения

финансовыми активами. Кроме того,

финансовые активы, как правило, легко

могут быть превращены в денежные

средства. Поэтому управление портфелем

финансовых активов традиционно

рассматривается как область управления

оборотным капиталом.

Состав

основного капитала - это совокупность

образующих его элементов: зданий,

сооружений, передаточных устройств,

машин и оборудования, транспортных

средств, вычислительной техники и

др.

В состав основного капитала

наряду с основными средствами включают

нематериальные активы, оборудование к

установке и доходные вложения в

материальные ценности.

Структура

основного капитала - это удельный вес

каждого элемента в его общем объеме.

Она служит показателем технического

уровня развития производства в

промышленности и других отраслях

народного хозяйства. Управление этой

структурой имеет практическое

значение для каждой организации, так

как позволяет оптимизировать поток

инвестиционных ресурсов, направляемых

на обновление и техническое

совершенствование ее производственного

потенциала.

В условиях рыночного

хозяйства основной капитал может

представлять государственную или

частную формы стоимости. Однако независимо

от правового статуса функционирования

основного капитала он выражает

значительную часть национального

богатства общества. Поэтому проблемы

воспроизводства и перспективного

использования основного капитала

занимают приоритетное место в экономике

страны. В результате этого повышается

заинтересованность (и материальная

ответственность) собственников

(учредителей и акционеров), управленческого

персонала (менеджеров всех уровней)

организаций в эффективном осуществлении

реальных инвестиций, вкладываемых в

производство, и в рациональном

использовании основного капитала.

Особую роль здесь играют активные

элементы основного капитала (машины и

оборудование), поскольку они непосредственно

задействованы в производственном

процессе. Эффективность инвестиций в

основной капитал определяют в процессе

его функционирования в каждой

организации.

Рациональное

использование основного капитала

оказывает непосредственное влияние на

потребность организации в оборотном

капитале и прежде всего в производственных

запасах. Уменьшение абсолютного объема

последних на конец отчетного периода

приводит к относительному снижению

материальных запасов, приходящихся

на единицу основного капитала.

Количественное соотношение между

основным и оборотным капиталом выражает

органическое строение капитала. На

практике это строение устанавливают

как соотношение основного и оборотного

капитала в денежном выражении по

среднегодовому объему. В различных

отраслях и сферах хозяйствования

соотношение между основным и оборотным

капиталом значительно различается.

Удельный вес основного капитала особенно

высок в отраслях добывающей

промышленности, в тяжелом машиностроении,

на железнодорожном транспорте и

др.

Характерные признаки основного

капитала:

·

использование в процессе производства

(осуществления основной деятельности)

или для управленческих нужд;

·

использование в течение длительного

периода (свыше одного года);

·

способность приносить экономическую

выгоду в будущем.

Следует

подчеркнуть, что эффективное управление

основным капиталом имеет приоритетное

значение в деятельности организации.

Как нами отмечалось выше, основными

функциями финансового менеджмента

являются: мобилизация и размещение

финансовых ресурсов. С точки зрения

управления основным капиталом

размещение финансовых ресурсов

реализуется в виде осуществления

совокупности инвестиционных проектов.

А мобилизация финансовых ресурсов - в

виде управления источниками долгосрочных

инвестиций.

1.2.

Источники средств для долгосрочных

инвестиций в основной капитал и методы

финансирования.

Источниками

финансирования долгосрочных инвестиций

в основной капитал являются:

·

Собственные источники средств

(дополнительная эмиссия акций,

нераспределенная прибыль,

амортизация).

·

Традиционные инструменты долгосрочного

заимствования (банковские кредиты,

облигационные займы).

·

Комбинированные формы финансирования

(привилегированные акции - гибрид

между задолженностью и акционерным

капиталом, лизинг - гибрид между кредитом

и арендой,

производные инструменты

и конвертируемые ценные бумаги).

Собственные

источники средств. Для определения

доли собственных средств в общем объеме

инвестиций можно использовать

коэффициент самофинансирования,

рассчитанный по формуле

Кси = СИ :

ОИ*100% , [1.1]

где Кси - коэффициент

самофинансирования;

СИ - собственные

источники в форме чистой прибыли и

амортизационных отчислений;

ОИ

- общий объем реальных инвестиций.

Значение

коэффициента самофинансирования должно

быть не ниже 0,51 (51%). При более низком его

значении, например 0,49, организация

утрачивает финансовую независимость

в сфере инвестиционной деятельности.

На практике оптимальное значение

данного коэффициента сравнивают с

фактическим и делают вывод об уровне

самофинансирования

капиталовложений.

Финансирование

за счет выпуска акций. Акционерные

инвестиции могут быть в форме денежных

вкладов, оборудования, технологий, а

также в форме экономического обоснования

Проекта или права использования

национальных ресурсов, если акционером

является правительственная

организация.

Основной объем

акционерных инвестиций поступает от

участников проекта в начале его

реализации, хотя могут производиться

вклады в форме подчиненных кредитов

уже в ходе осуществления

проекта.

Потенциальными покупателями

выпускаемых акций могут

стать:

·

заказчики, заинтересованные в продукции,

производимой в результате завершения

проекта и ввод в эксплуатацию

мощностей;

·

внешние инвесторы, заинтересованные в

окупаемости вложенных средств,

получении налоговых выигрышей или в

приросте стоимости капитала на

условиях ограниченной аренды или

ограниченного участия.

Для

финансирования крупных проектов,

требующих больших капитальных затрат,

могут быть использованы средства частных

лиц и общественности. При этом выпуск

акций совмещается с выпуском долговых

обязательств.

Акционерные

инвестиции являются предпочтительным

источником финансирования первоначальных

стадий крупного проекта, так как это

дает возможность перенести на более

поздние сроки выплату основных сумм

погашения задолженности, когда

возрастает способность проекта

генерировать доходы.

Кроме того,

в этом случае прогнозируемые капитальные

затраты и требования к финансированию

будут более точными, а процентные

ставки кредита за время строительства

снизятся.

Традиционные

инструменты долгосрочного заимствования.

Выбор варианта долгосрочного долгового

финансирования основывается на

результатах анализа жизнеспособности

проекта: оптимальной структуре

финансирования, возможностях проекта

обеспечивать погашение кредитов и

выплату процентных ставок.

При

этом процентные ставки могут быть

фиксированные или скользящие, т. е.

изменяющиеся в зависимости от периода

кредитования.

Если кредит в

коммерческом банке представляется

выгодной альтернативой, то участники

проекта должны разработать общую

стратегию финансовых отношений с

банками. Например, в начале к переговорам

привлекаются банки, имеющие с участниками

проекта прочные финансовые отношения

или выражающие интерес к развитию

таких связей, а затем одному из этих

банков предлагается занять ведущую

роль на переговорах о кредите с другими

банками.

Облигационные займы как

источник заемного финансирования

инвестиций находят пока ограниченное

применение, поскольку эмитировать

облигации способны только известные

акционерные организации,

платежеспособность которых не вызывает

сомнений у инвесторов и кредиторов.

Достоинствами облигаций как источника

финансирования инвестиций являются:

·

возможность привлечения большой суммы

денежных средств;

·

использование средств не только

банковского сектора, но и других

участников финансового рынка, привлечение

мелких кредиторов;

·

возможность растянуть сроки погашения

кредита на длительный срок;

·

законодательство большинства развитых

стран позволяет снизить налогооблагаемую

прибыль на величину процентов по

облигационным займам;

·

эмиссия облигаций обходится дешевле

по сравнению с эмиссией акций;

·

облигации обладают меньшим риском по

сравнению с акциями.

Главный

ограничитель при эмиссии облигаций –

размер собственности. Пункт 3 ст. 33 Закона

от 26 декабря 1995 г. NQ 208-ФЗ "Об акционерных

обществах" устанавливает, что

"номинальная стоимость всех

выпущенных облигаций не должна превышать

размер уставного капитала либо величину

обеспечения, предоставленного

третьими лицами".

В экономически

развитых странах свыше 50% всех частных

инвестиций имеют источником облигации,

в то время как за счет выпуска акций

финансируется около 5% инвестиций.

В

России эмиссия корпоративных облигаций

пока не является весомым источником

инвестиций.

Комбинированные

формы финансирования: лизинг,

привилегированные акции производные

инструменты.

Лизинг представляет

собой, как правило, трехсторонний

комплекс отношений, в которых лизинговая

организация по I1росьбе и указанию

пользователя приобретает у изготовителя

оборудование, которое затем сдает этому

пользователю во временное

пользование.

Применительно к

управлению проектом при помощи

лизингового финансирования его

участники могут передать права

собственности на весь проект или его

часть инвестору, владеющему акциями,

либо инвесторам, которые будут получать

полностью или частично преимущества

от прав собственности на проект,

выражающиеся в налоговых выигрышах.

Затем

участники вновь арендуют проект у его

владельцев, сохраняя тем самым право

эксплуатировать его и владеть продуктом,

который является результатом

функционирования проекта.

Лизинговое

финансирование проектов может быть

целесообразным в том случае, когда

участники: не могут в данный момент

использовать все налоговые преимущества,

связанные справами собственности на

проект; могут получить преимущества

от финансирования, не включаемого в

балансовые отчеты; желают использовать

новый источник фондов - рынок арендных

акций.

Передача выигрыша по налогам

вкладчику акций, который в состоянии

воспользоваться этим выигрышем в данный

момент, может значительно снизить общие

затраты участников на финансирование

проекта.

Однако передача прав

собственности на проект владельцам

акций может привести к потере гибкости

даже в условиях лизинга, когда

участники могут снова приобрести проект

в конце арендного периода за незначительную

часть от его первоначальной

стоимости.

В некоторых случаях

участники могут компенсировать потерю

гибкости распоряжения проектом

посредством передачи в собственность

внешним инвесторам менее 50% проекта. Но

при этом финансирование проекта для

участников усложняется по сравнению с

тем случаем, когда они отказываются от

большого количества прав, так как объем

внешних акций сокращается.

Собственно,

производится дополнительная эмиссия

долговых обязательств и, как следствие,

увеличение суммарной оплаты по ним,

которое может быть частично уравновешено

Дополнительными налоговыми преимущества

ми для участников проекта.

В состав

комплекса лизинговых отношений входят

два договора:

·

договор купли-продажи между лизинговой

компанией и изготовителем на приобретение

оборудования, где изготовитель -

продавец, а лизинговая компания -

покупатель;

·

договор лизинга между лизинговой

компанией и пользователем, в силу

которого первая передает второму во

временное пользование оборудование,

купленное у изготовителя специально

для этой цели.

Вопрос о приобретении

пользователем оборудования в собственность

по окончании срока договора в разных

странах регулируется по-разному. В

одних странах возможная покупка

пользователем оборудования является

обязательным условием договора

лизинга (например Франция, Бельгия), в

других отдана на усмотрение сторон

(например США), в третьих же включение

такого условия запрещено (например

Великобритания).

Основной

недостаток привилегированных акций -

выплаты по ним не уменьшают

налогооблагаемую прибыль организации.

С

точки зрения эмитента достоинства

привилегированных акций в

возможности:

·

фиксировать свои расходы по привлечению

капитала;

·

не повышать выплаты при увеличении

доходов организации;

·

иметь больший маневр средствами ввиду

меньших обязательств перед держателями

по сравнению с "чистыми" кредиторами

и акционерами.

С точки зрения

инвестора привилегированные акции

имеют:

·

достоинство - обеспечивают более

стабильный доход по сравнению с обычными

акциями;

·

недостатки - их владельцы не участвуют

в прибылях организации в полной мере;

доходы на них после уплаты налогов

иногда ниже возможных доходов от

облигаций.

В странах с развитой

рыночной экономикой разработаны новые

инструменты долгосрочного финансирования:

права на льготную покупку акций, варранты,

залоговые операции, ипотека,

секьюритизация активов. Все эти

инструменты не противоречат российскому

законодательству, т. е. могут применяться

в отечественной практике.

Несомненно,

остается масса возможностей для введения

новшеств, и они будут появляться, так

как экономика продолжает меняться.

Такие инновации будут предлагать

финансовым менеджерам возможности для

снижения цены капитала их организаций

и соответственно для увеличения

благосостояния акционеров. Однако

рост числа финансовых альтернатив и

возрастание сложности механизма

действия новых ценных бумаг сделают

еще более важным, чем прежде, то

обстоятельство, что лица, принимающие

решения в организации, должны свободно

ориентироваться в мире финансов и уметь

использовать (или в случае необходимости

воздержаться от использования) новые

методы финансирования.

1.3.

Оценка эффективности использования

основного капитала.

Основные

производственные средства в процессе

функционирования постепенно изнашиваются

и заменяются новыми. Так как основные

производственные средства имеют

натуральное и стоимостное выражение,

то постепенная потеря ими дееспособности

принимает двоякую форму - форму физического

и стоимостного (морального) износа.

Физический

износ

-

это

утрата основными производственными

средствами своей потребительской

стоимости, т.е. способности выполнять

предусмотренные эксплуатационным

паспортом функции надлежащего качества.

Он происходит как при использовании

основных производственных средств, так

и при их бездействии (коррозии). Степень

физического износа зависит от конструкции

изделий и качества материала, из которого

оно произведено, степени и времени их

использования, квалификации рабочих,

специфики техпроцессов, ухода за

основными производственными средствами,

своевременности и качества их

ремонта.

Такой износ может быть

полным или частичным, поэтому и возмещение

основных производственных средств

бывает полное (реновация) или частичное.

При полном износе основные производственные

средства возмещаются путем приобретения

новых машин, строительства новых зданий

взамен изношенных. Источник финансирования

возмещения (воспроизводства) основных

производственных средств - сумма

начисленной амортизации. Частичный

износ возмещается путем их ремонта.

Источник финансирования ремонта -

себестоимость продукции.

Физический

износ основных производственных средств

определяется по техническому состоянию

(согласно экспертной оценке специалистов),

по срокам службы и по объему выполненных

с их помощью работ. Коэффициент физического

износа машин по объему работ Кф

определяется

как:

Кф=![]() ,

[1.2]

где Тф,

Тн

- соответственно фактический и

нормативный срок службы оборудования,

лет; Qф

-

среднее

количество продукции, фактически

произведенное за год на данном

оборудовании, шт.; Q

н

– годовая нормативная производительность

машины, шт.

Физический

износ

проявляется в постоянной утрате

технико-экономических свойств и,

следовательно, в утрате потребительной

стоимости, которая по мере использования

основных фондов переносится на готовый

продукт.

Существует два метода

определения физического износа основных

фондов: по срокам службы и их техническому

состоянию.

Физический износ по

срокам службы определяется по

формуле:

И'ф=

,

[1.2]

где Тф,

Тн

- соответственно фактический и

нормативный срок службы оборудования,

лет; Qф

-

среднее

количество продукции, фактически

произведенное за год на данном

оборудовании, шт.; Q

н

– годовая нормативная производительность

машины, шт.

Физический

износ

проявляется в постоянной утрате

технико-экономических свойств и,

следовательно, в утрате потребительной

стоимости, которая по мере использования

основных фондов переносится на готовый

продукт.

Существует два метода

определения физического износа основных

фондов: по срокам службы и их техническому

состоянию.

Физический износ по

срокам службы определяется по

формуле:

И'ф=![]() (%), [1.3]

где И'ф

– размер физического износа (%); Тф,

Тн

– фактический и нормативный сроки

службы объекта; Л

– ликвидационная стоимость объекта в

процентах к его балансовой стоимости.

При

проведении технического обследования

оценивают физический износ отдельных

конструктивных элементов, а затем

определяют средневзвешенный процент

износа в целом по объекту.

Моральный

износ

– это преждевременное, до окончания

нормативного срока физического износа,

отставание оборудования по своей

технической характеристике и экономической

эффективности от нового оборудования.

«Кроме

материального снашивания, - указывал

К.Маркс – машина подвергается, так

сказать, и моральному износу. Она

утрачивает меновую стоимость по мере

того, как машины той же конструкции

начинают воспроизводиться дешевле или

лучшие машины вступают с ней в конкуренцию».

Из формулировки К.Маркса следует,

что моральный износ возникает в результате

экономического процесса, обусловленного

снижением общественно необходимых

затрат на производство машины и созданием

новых, более совершенных по своей

конструкции, экономичных и производительных

машин.

Сущность морального

износа

состоит в том, что тот или другой вид

оборудования еще до полного своего

физического износа оказывается

обесцененным. Обесценивание происходит

по двум причинам:

1) в результате

удешевления воспроизводства машины

такой же конструкции, с такими же

эксплуатационными характеристиками

ввиду роста производительности труда

на предприятиях, производящих эти виды

основных производственных средств. Это

моральный износ первой формы И1;

он прогрессивный и не приводит к убыткам.

Рассчитывается как:

И1

=

(%), [1.3]

где И'ф

– размер физического износа (%); Тф,

Тн

– фактический и нормативный сроки

службы объекта; Л

– ликвидационная стоимость объекта в

процентах к его балансовой стоимости.

При

проведении технического обследования

оценивают физический износ отдельных

конструктивных элементов, а затем

определяют средневзвешенный процент

износа в целом по объекту.

Моральный

износ

– это преждевременное, до окончания

нормативного срока физического износа,

отставание оборудования по своей

технической характеристике и экономической

эффективности от нового оборудования.

«Кроме

материального снашивания, - указывал

К.Маркс – машина подвергается, так

сказать, и моральному износу. Она

утрачивает меновую стоимость по мере

того, как машины той же конструкции

начинают воспроизводиться дешевле или

лучшие машины вступают с ней в конкуренцию».

Из формулировки К.Маркса следует,

что моральный износ возникает в результате

экономического процесса, обусловленного

снижением общественно необходимых

затрат на производство машины и созданием

новых, более совершенных по своей

конструкции, экономичных и производительных

машин.

Сущность морального

износа

состоит в том, что тот или другой вид

оборудования еще до полного своего

физического износа оказывается

обесцененным. Обесценивание происходит

по двум причинам:

1) в результате

удешевления воспроизводства машины

такой же конструкции, с такими же

эксплуатационными характеристиками

ввиду роста производительности труда

на предприятиях, производящих эти виды

основных производственных средств. Это

моральный износ первой формы И1;

он прогрессивный и не приводит к убыткам.

Рассчитывается как:

И1

=![]() , [1.4]

где

ФП,

ФВ

–

первоначальная и восстановительная

стоимость.

2) в результате создания

новых, конструктивно более совершенных

машин, с более высокими эксплуатационными

характеристиками. Производительность

новых машин выше, а себестоимость

продукции, изготавливаемой на них, ниже.

В этих условиях использование устаревшего

оборудования ведет к убыткам и подлежит

замене новым до срока физического

износа. Это моральный износ второй формы

И2;

его величина рассчитывается как

И2

=

, [1.4]

где

ФП,

ФВ

–

первоначальная и восстановительная

стоимость.

2) в результате создания

новых, конструктивно более совершенных

машин, с более высокими эксплуатационными

характеристиками. Производительность

новых машин выше, а себестоимость

продукции, изготавливаемой на них, ниже.

В этих условиях использование устаревшего

оборудования ведет к убыткам и подлежит

замене новым до срока физического

износа. Это моральный износ второй формы

И2;

его величина рассчитывается как

И2

=

![]() ,

[1.5]

где Пн,

Пс

,

[1.5]

где Пн,

Пс![]() - соответственно производительность

нового и старого оборудования.

Частичное

возмещение морального износа осуществляется

путем модернизации оборудования, а

полное - путем замены новым.

Восстановление

основных производственных средств

может быть «полным» и «частичным».

Полное восстановление основных средств

происходит после их полного физического

износа и осуществляется путем замены

действующего оборудования новым (или

в ходе капитального строительства). При

частичном восстановлении происходит

замена отдельных частей деталей

посредством их ремонта.

Наряду с

восстановлением в натуральной форме

осуществляется «экономическое

восстановление» - возмещение по стоимости

через систему амортизации.

Темпы

роста производства зависят не только

от наращивания объема основных средств,

но и от степени их использования.

Недостаточная загрузка оборудования

сдерживает объем выпуска продукции,

повышает ее себестоимость не только за

счет амортизации, но и роста затрат на

содержание излишней численности

ремонтных рабочих, уменьшает прибыль

предприятия.

Для оценки уровня

использования основных фондов применяется

система показателей. Обобщающим

показателем является «фондоотдача».

Фондоотдача

представляет

собой отношение результатов производства

(товарной продукции) к среднегодовой

стоимости основных производственных

фондов (обратный этому показатель -

«фондоемкость»). К обобщающим показателям

может быть отнесена и «фондовооруженность»,

которая определяется как отношение

среднегодовой стоимости основных фондов

к среднегодовой численности общего

(или промышленного) персонала:

ФО

=

- соответственно производительность

нового и старого оборудования.

Частичное

возмещение морального износа осуществляется

путем модернизации оборудования, а

полное - путем замены новым.

Восстановление

основных производственных средств

может быть «полным» и «частичным».

Полное восстановление основных средств

происходит после их полного физического

износа и осуществляется путем замены

действующего оборудования новым (или

в ходе капитального строительства). При

частичном восстановлении происходит

замена отдельных частей деталей

посредством их ремонта.

Наряду с

восстановлением в натуральной форме

осуществляется «экономическое

восстановление» - возмещение по стоимости

через систему амортизации.

Темпы

роста производства зависят не только

от наращивания объема основных средств,

но и от степени их использования.

Недостаточная загрузка оборудования

сдерживает объем выпуска продукции,

повышает ее себестоимость не только за

счет амортизации, но и роста затрат на

содержание излишней численности

ремонтных рабочих, уменьшает прибыль

предприятия.

Для оценки уровня

использования основных фондов применяется

система показателей. Обобщающим

показателем является «фондоотдача».

Фондоотдача

представляет

собой отношение результатов производства

(товарной продукции) к среднегодовой

стоимости основных производственных

фондов (обратный этому показатель -

«фондоемкость»). К обобщающим показателям

может быть отнесена и «фондовооруженность»,

которая определяется как отношение

среднегодовой стоимости основных фондов

к среднегодовой численности общего

(или промышленного) персонала:

ФО

=

,

[1.6]

где ФО

- фондоотдача; ВП

-

объем продукции;

,

[1.6]

где ФО

- фондоотдача; ВП

-

объем продукции;

![]() -

среднегодовая стоимость

промышленно-производственных основных

средств;

-

среднегодовая стоимость

промышленно-производственных основных

средств;

![]() -

среднесписочная численность работающих;

ПТ

- производительность труда; ФВ

- фондовооруженность:

ФА

=

-

среднесписочная численность работающих;

ПТ

- производительность труда; ФВ

- фондовооруженность:

ФА

=![]() , [1.7]

где ВР

– выручка; Фа

– средняя годовая стоимость активной

части основных фондов.

Для повышения

фондоотдачи необходимо, чтобы темпы

роста производительности труда опережали

темпы роста его фондовооруженности.

Показатель

фондоемкости

продукции пока изучен в недостаточной

степени. В основном он используется при

обосновании темпов и пропорций

расширенного воспроизводства для

построения укрупненной динамической

модели межотраслевого баланса. Этот

показатель может также применяться при

оценке эффективности отраслевой

структуры, размещении производства,

ценообразовании, определении потребности

в основном капитале и т. д.

Фе=

, [1.7]

где ВР

– выручка; Фа

– средняя годовая стоимость активной

части основных фондов.

Для повышения

фондоотдачи необходимо, чтобы темпы

роста производительности труда опережали

темпы роста его фондовооруженности.

Показатель

фондоемкости

продукции пока изучен в недостаточной

степени. В основном он используется при

обосновании темпов и пропорций

расширенного воспроизводства для

построения укрупненной динамической

модели межотраслевого баланса. Этот

показатель может также применяться при

оценке эффективности отраслевой

структуры, размещении производства,

ценообразовании, определении потребности

в основном капитале и т. д.

Фе=![]() ,

[1.8]

где

Ф

– стоимость основных средств; ВР

– выручка от реализации.

Для

оценки используемых основных фондов

применяется показатель степени их

экономической годности и износа, которые

рассчитываются следующим

образом:

Экономическая годность

основных фондов

,

[1.8]

где

Ф

– стоимость основных средств; ВР

– выручка от реализации.

Для

оценки используемых основных фондов

применяется показатель степени их

экономической годности и износа, которые

рассчитываются следующим

образом:

Экономическая годность

основных фондов![]() ,

[1.9]

Стоимостной износ основных

фондов

,

[1.9]

Стоимостной износ основных

фондов

![]() ,[1.10]

По формулам (1.9) и (1.10) рассчитываем

экономическую годность основных фондов

и стоимостной износ основных фондов:

Если

износ основных фондов на предприятии

не превышает 20 %, это означает, что

основные фонды новые; от 20 до 50 % - степень

износа нормальная: от 50 до 75 % - проблема

обновления основных фондов не решается,

что служит серьезной предпосылкой

ухудшения конкурентоспособности

предприятия и продукции. Если степень

износа превышает 75 %, то предприятие

является потенциальным банкротом.

Причины возникновения подобной ситуации

являются предметом специального

исследования. Первая возможная причина

- администрация предприятия не обеспечила

простое воспроизводство основного

капитала. Вторая - государственное

регулирование амортизационной политики

предприятия было ошибочным.

Обобщающую

оценку движения основных фондов дают

коэффициенты обновления, выбытия,

прироста и воспроизводства, которые

также характеризуют техническое

состояние основных средств.

Коэффициент

обновления

(Ко)

отражает интенсивность обновления

основных фондов и исчисляется как

отношение стоимости вновь поступивших

за отчетный период основных средств

(Фн)

и их стоимость на конец этого же периода

(Фк):

Ко=

Фн:

Фк

,

[1.11]

Коэффициенты обновления

целесообразно рассчитывать по всем

основным фондам, промышленно-производственным,

активной их части, отдельным группам

промышленно-производственных основных

фондов и основным видам оборудования.

Их также можно рассчитывать отдельно

по всем поступившим основным фондам и

отдельно по введенным в действие. В

последнем случае такой коэффициент

называется коэффициентом

ввода.

(Кв).

Обновление

основных фондов может происходить как

за счет приобретения новых, так и за

счет модернизации имеющихся, что более

предпочтительно, поскольку в этом случае

сохраняется овеществленный труд в

конструктивных элементах и узлах, не

подлежащих замене. Обновление техники

характеризуется также коэффициентом

автоматизации

(Кавт),

рассчитываемый по формуле:

Кавт=Фавт:Фм

, [1.12]

где

Фавт

– стоимость автоматизированных средств;

Фм

– общая стоимость машин и

оборудования.

Коэффициент

выбытия

(Квыб)

характеризует степень интенсивности

выбытия основных фондов из сферы

производства и рассчитывается как

отношение стоимости выбывших за отчетный

период основных фондов (Фвыб)

к их стоимости на начало этого же периода

(Фн):

Квыб=Фвыб:Фн

, [1.13]

Коэффициенты

выбытия целесообразно рассчитывать по

всем основным фондам, промышленно-производственным

фондам, активной части, отдельным группам

промышленно-производственных фондов

и основным видам оборудования. Их также

можно рассчитывать отдельно по всем

выбывшим основным фондам и отдельно по

ликвидированным. В последнем случае

такой коэффициент следует назвать

коэффициентом

ликвидности (Кликв).

Коэффициент

прироста (Кпр)

характеризует уровень прироста основных

фондов или отдельных его групп за

определенный период и рассчитывается

как отношение стоимости прироста

основных фондов (Фпр)

к их стоимости на начало периода

(Фн):

Кпр=Фпр:Фн

,

[1.14]

Методика сравнительного

анализа коэффициента прироста аналогична

методикам анализа коэффициентов

обновления и выбытия основных

фондов.

Коэффициент

воспроизводства

основных фондов рассчитывается как

отношение капитальных вложений к

стоимости вводимых основных

фондов.

Обобщающими показателями

технического состояния основных фондов

являются коэффициенты

амортизации и

годности.

Коэффициент

амортизации

(Ка)

определяется как отношение суммы

амортизации (А) к первоначальной стоимости

основных средств (Ф):

Ка=А:Ф

, [1.15]

Коэффициент

годности

(Кг)

– это отношение остаточной стоимости

основных средств (Фо)

к первоначальной (Ф):

Кг=

,[1.10]

По формулам (1.9) и (1.10) рассчитываем

экономическую годность основных фондов

и стоимостной износ основных фондов:

Если

износ основных фондов на предприятии

не превышает 20 %, это означает, что

основные фонды новые; от 20 до 50 % - степень

износа нормальная: от 50 до 75 % - проблема

обновления основных фондов не решается,

что служит серьезной предпосылкой

ухудшения конкурентоспособности

предприятия и продукции. Если степень

износа превышает 75 %, то предприятие

является потенциальным банкротом.

Причины возникновения подобной ситуации

являются предметом специального

исследования. Первая возможная причина

- администрация предприятия не обеспечила

простое воспроизводство основного

капитала. Вторая - государственное

регулирование амортизационной политики

предприятия было ошибочным.

Обобщающую

оценку движения основных фондов дают

коэффициенты обновления, выбытия,

прироста и воспроизводства, которые

также характеризуют техническое

состояние основных средств.

Коэффициент

обновления

(Ко)

отражает интенсивность обновления

основных фондов и исчисляется как

отношение стоимости вновь поступивших

за отчетный период основных средств

(Фн)

и их стоимость на конец этого же периода

(Фк):

Ко=

Фн:

Фк

,

[1.11]

Коэффициенты обновления

целесообразно рассчитывать по всем

основным фондам, промышленно-производственным,

активной их части, отдельным группам

промышленно-производственных основных

фондов и основным видам оборудования.

Их также можно рассчитывать отдельно

по всем поступившим основным фондам и

отдельно по введенным в действие. В

последнем случае такой коэффициент

называется коэффициентом

ввода.

(Кв).

Обновление

основных фондов может происходить как

за счет приобретения новых, так и за

счет модернизации имеющихся, что более

предпочтительно, поскольку в этом случае

сохраняется овеществленный труд в

конструктивных элементах и узлах, не

подлежащих замене. Обновление техники

характеризуется также коэффициентом

автоматизации

(Кавт),

рассчитываемый по формуле:

Кавт=Фавт:Фм

, [1.12]

где

Фавт

– стоимость автоматизированных средств;

Фм

– общая стоимость машин и

оборудования.

Коэффициент

выбытия

(Квыб)

характеризует степень интенсивности

выбытия основных фондов из сферы

производства и рассчитывается как

отношение стоимости выбывших за отчетный

период основных фондов (Фвыб)

к их стоимости на начало этого же периода

(Фн):

Квыб=Фвыб:Фн

, [1.13]

Коэффициенты

выбытия целесообразно рассчитывать по

всем основным фондам, промышленно-производственным

фондам, активной части, отдельным группам

промышленно-производственных фондов

и основным видам оборудования. Их также

можно рассчитывать отдельно по всем

выбывшим основным фондам и отдельно по

ликвидированным. В последнем случае

такой коэффициент следует назвать

коэффициентом

ликвидности (Кликв).

Коэффициент

прироста (Кпр)

характеризует уровень прироста основных

фондов или отдельных его групп за

определенный период и рассчитывается

как отношение стоимости прироста

основных фондов (Фпр)

к их стоимости на начало периода

(Фн):

Кпр=Фпр:Фн

,

[1.14]

Методика сравнительного

анализа коэффициента прироста аналогична

методикам анализа коэффициентов

обновления и выбытия основных

фондов.

Коэффициент

воспроизводства

основных фондов рассчитывается как

отношение капитальных вложений к

стоимости вводимых основных

фондов.

Обобщающими показателями

технического состояния основных фондов

являются коэффициенты

амортизации и

годности.

Коэффициент

амортизации

(Ка)

определяется как отношение суммы

амортизации (А) к первоначальной стоимости

основных средств (Ф):

Ка=А:Ф

, [1.15]

Коэффициент

годности

(Кг)

– это отношение остаточной стоимости

основных средств (Фо)

к первоначальной (Ф):

Кг=![]() =1-Ка

,

[1.16]

Коэффициенты амортизации и

годности рассчитываются как на начало

периода, так и на конец (отчетную дату).

Чем ниже коэффициент амортизации (выше

коэффициент годности), тем лучше

техническое состояние, в котором

находятся основные фонды.

Источники

финансирования основного капитала

организации.

=1-Ка

,

[1.16]

Коэффициенты амортизации и

годности рассчитываются как на начало

периода, так и на конец (отчетную дату).

Чем ниже коэффициент амортизации (выше

коэффициент годности), тем лучше

техническое состояние, в котором

находятся основные фонды.

Источники

финансирования основного капитала

организации.

Рассмотрим схему источников финансирования основного капитала и нематериальных активов.

Собственные источники |

Заемные источники |

Привлеченные денежные средства |

Прочие |

Первоначальный уставный капитал |

Долгосрочные кредиты банков |

Эмиссия акций |

Лизинг |

Прибыль |

Займы других организаций |

Эмиссия облигация |

|

Амортизация (в той части, которая направляется на обновление основных средств и НМА) |

|

Выпуск векселей |

|

Прочие (снижение себестоимости СМР, снижение цены оборудования) |

|

Взносы физических и юридических лиц |

|

|

|

ДС, поступающие в порядке перераспределения из централизованного инвестиционного фонда концернов, ассоциаций, объединений) |

|

|

|

Финансирование из бюджета и внебюджетных фондов (инвестиционный налоговый кредит, бюджетные ссуды и кредиты, льготы по законодательству об инвестициях РФ и РК) |

|

Валовые инвестиции – общий объем инвестируемых средств в определенном периоде |

|

||

Чистые инвестиции (ЧИ)= Сумма валовых инвестиций (ВИ) – амортизационные отчисления (АО). АО вычитаются, т.к. представляют собой списание стоимости ранее приобретенных объектов ОС и НМИ (не новые инвестиции). |

|

||

Ситуации

Если |

То есть |

Следовательно |

ЧИ <0 |

ВИ<АО |

Снижение производственного потенциала и экономической базы формирования прибыли (предприятие «проедает капитал») |

ЧИ>0 |

ВИ>АО |

Обеспечивается расширенное воспроизводства ВОА и возрастание экономической базы формирования прибыли («растущее предприятие») |

ЧИ=0 |

ВИ=АО |

Отсутствует экономическое развитие предприятие и база возрастания его прибыли, т.к. производственный потенциал не изменяется («топчется на месте») |

Себестоимость – это затраты (издержки) на производство продукции, выполнение работ или оказание услуг. Как правило, себестоимость составляют расходы, непосредственно относящие к выпускаемой продукции, но возможен и вариант подсчета себестоимости, при котором управленческие и коммерческие расходы также распределяются на стоимость выпускаемой продукции.

Себестоимость продаж – один из ключевых показателей в бухгалтерской отчетности (Отчете о прибылях и убытках), идущий сразу после Выручки. Выручка за минусом Себестоимости продаж – это Валовая прибыль (убыток). Другие, общехозяйственные (управленческие) расходы также являются частью финансового результата от продаж, но в зависимости от выбранного предприятием способа учета могут быть не выделены в Отчете о прибылях и убытках отдельной строкой, а учитываться в составе Себестоимости продаж. В этом случае в бухгалтерском учете происходит распределение общехозяйственных затрат на счета учета себестоимости вместо прямого их списания на счет продаж в качестве условно-постоянных.