Iэфф – эффективная ставка

Из указанной выше формулы легко выводится iэфф в качестве искомого.

Пример:

Некая сумма размещена под 8% с ежеполугодичным начислением. Найти эффективную ставку.

Решение:

PV(1+0,08/2)2 = 1,0816*PV

1,0816*PV = PV(1+iэфф)

1,0816 = 1+iэфф

Iэфф = 0,0816, т.е. 8,16%

Пример:

Сумма размещена под 7% годовых с ежеквартальным начислением. Найти эффективную ставку.

Решение:

PV(1+0,07/4)4 = 1,0719*PV

Найдём iэфф:

1,0719*PV = PV(1+iэфф)

1,0719 = 1+iэфф

Iэфф = 0,0719, т.е. 7,19%

Пример:

При выдаче кредита на 7 лет под 30% годовых были удержаны комиссионные. Сложные проценты начислялись ежегодно на исходную величину кредита. Сколько процентов составили комиссионные от величины кредита, если доходность такой финансовой операции для банка в виде iэфф = 31,2%

Решение:

PV(1+0,3) = 6,275*PV

6,275*PV+x*PV = PV(1+0,312)7

6,275*PV+x*PV = 6,692*PV

x*PV = 0,417*PV

х = 0,417, т.е. 41,7%

Задачи для самостоятельного решения:

квартира стоит 80 тыс. у.е, через 2 года её стоимость составит 125 тыс. у.е. Найти стоимость квартиры через 1 год в день своего рождения по трём различным способам начисления процентов:

простое начисление процента

сложное начисление процентов с ежемесячным удорожанием (начислением)

сложное начисление процентов с ежеквартальным удорожанием.

по контракту заемщик должен уплатить кредитору 1500 тыс.д.е. через 3 года и 1000 тыс.д.е. через 5 лет, считая от момента заключения контракта. Заемщик предложил уплатить 1100 тыс.д.е. через 4 года и 1400 тыс.д.е. через 5 лет. Эквивалентны ли эти контракты?

банк выплачивает по вкладам 10% сложных годовых. Какова реальная доходность вкладов при начислении процентов: а) ежемесячно; б) ежеквартально; в) по полугодиям.

каковы будут эквивалентные номинальные процентные ставки с полугодовым начислением процентов и ежемесячным начислением процентов, если соответствующая им эффективная ставка должна быть равна 25%?

решено консолидировать два платежа со сроками 20.04 и 10.05 и суммами платежа 20 тыс. руб. и 30 тыс. руб. Срок консолидации платежей 31.05. Определить сумму консолидированного платежа при условии, что ставка равна 10% годовых.

предлагается платеж в 45 тыс. руб. со сроком уплаты через 3 года заменить платежом со сроком уплаты через 5 лет. Найти новую сумму платежа, исходя из процентной ставки 12 % годовых.

Домашнее задание:

Придумать самостоятельно 4 задачи на нахождение переменных в условиях эквивалентности.

Функции сложного процента

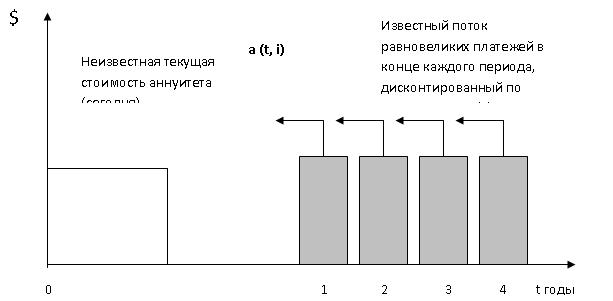

Аннуитет — это денежный поток, в котором все суммы возникают не только через одинаковые промежутки времени, но и равновеликие. Таким образом, аннуитет — это денежный поток представленный одинаковыми суммами. Аннуитет может быть исходящим денежным потоком по отношению к инвестору (например, осуществление периодических равных платежей), либо входящим денежным потоком (например, поступление арендной платы, которая обычно устанавливается одинаковой фиксированной суммой).

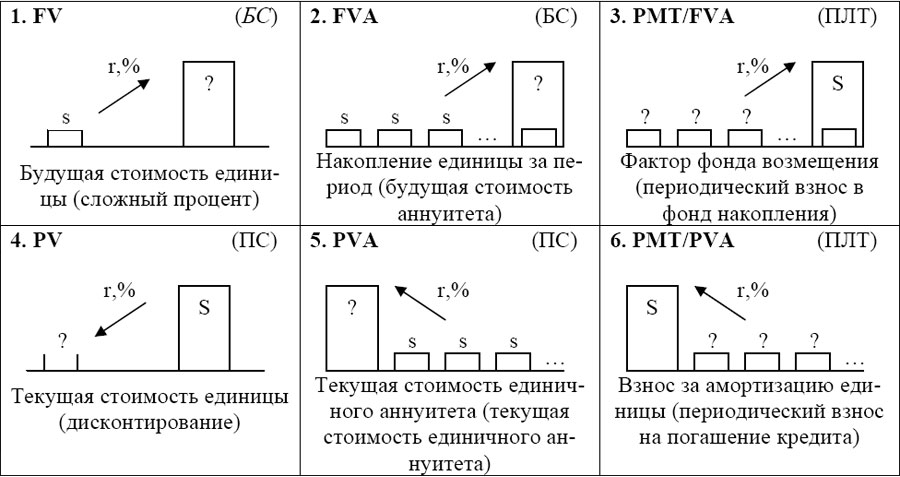

Изложение и восприятие данного материала целесообразно с использованием шести функций сложных процентов с соответствующими пиктограммами, каждая из которых содержит:

номер функции в соответствии с колонками таблиц сложных процентов - подробнее о таблицах сложных процентов Вы можете узнать в разделе "Сложный процент" (в левом верхнем углу);

краткую аббревиатуру (левый верхний угол)

название функции в Microsoft Excel (в правом верхнем углу в скобках);

графическую интерпретацию математического преобразования, осуществляемого при помощи функции (в центре);

название функции (внизу).

S и s - известные величины единичных денежных потоков, и входящих в состав аннуитета. Знаком "?" обозначены неизвестные искомые величины.

Если специально не оговорено, предполагается, что денежные потоки расположены в конце соответсвующего временого интервала.

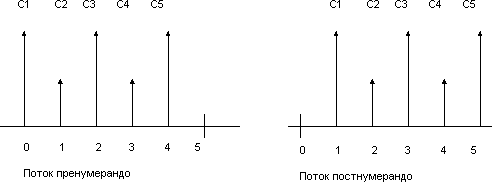

Тем не менее, существует понятие пренумерандо – расположение платежей в начале периода и постнумерандо – в конце периода. Наглядно это показано в схемах:

Последовательность рассмотрения функций не совпадает с приведенной нумерацией в методических целях. Следует также обратить внимание на то, что название функций и их аббревиатура имеют разночтения в литературе, что, впрочем, не влияет на содержательную сторону вопроса. Детальное описание работы и применения функций сложного процента описаны в соответсвующих разделах.

Следует отметить, что в рамках практических занятий будут рассмотрены задачи, в условиях которых фигурирует ставка в 8% годовых с различными видами начисления, а период начисления не будет превышать 3 года.

Справочная таблица со значениями сомножителей, соответствующих всем шести функциям приведена ниже:

Таблицы шести функций сложного процента при ежегодном начислении процента |

||||||

Год |

Будущая стоимость единицы |

Будущая стоимость единичного аннуитета |

Коэффициент фонда возмещения |

Настоящая стоимость единицы |

Настоящая стоимость единичного аннуитета |

Взнос на амортизацию единицы |

1 |

1,0800 |

1,0000 |

1,0000 |

0,9259 |

0,9259 |

1,0800 |

2 |

1,1664 |

2,0800 |

0,4808 |

0,8573 |

1,7833 |

0,5608 |

3 |

1,2597 |

3,2464 |

0,3080 |

0,7938 |

2,5771 |

0,3880 |

|

|

|

|

|

|

|

Таблицы шести функций сложного процента при ежемесячном начислении процента |

||||||

Год |

Будущая стоимость единицы |

Будущая стоимость единичного аннуитета |

Коэффициент фонда возмещения |

Настоящая стоимость единицы |

Настоящая стоимость единичного аннуитета |

Взнос на амортизацию единицы |

1 |

1,0830 |

12,4499 |

0,0803 |

0,9234 |

11,4958 |

0,0869 |

2 |

1,1729 |

25,9332 |

0,0386 |

0,8526 |

22,1105 |

0,0452 |

3 |

1,2702 |

40,5356 |

0,0247 |

0,7873 |

31,9118 |

0,0313 |

|

|

|

|

|

|

|

Будущая стоимость единицы. FV (БСЕ) Функция позволяет определить будущую стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов.

FV = PV (1+i/m)n*m, где FV – будущая стоимость PV – настоящая стоимость

i - процентная ставка

n – количество периодов начисления

m - количество начислений за период

Пример:

Выдан кредит на сумму 4000 у.е. сроком на 3 года под 8% годовых ежегодного начисления с погашением в конце периода. Найти сумму погашения.

Решение:

P*БСЕ на 3-ий год при ежегодном начислении

4000*1,2597 = 5038,8 у.е.

Настоящая стоимость единицы. PV (НСЕ) Данная функция является обратной по отношению к функции «будущей стоимости единицы» (сложный процент) и определяется путем её обращения. Позволяет определить текущую стоимость суммы, которой будет располагать инвестор в определённый момент в будущем, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов.

PV = FV/(1+i/m)n*m

Пример:

На Ваш расчётный счёт через 2 года поступит 17000$. Сколько сегодня можно взять в кредит по 8% годовых с ежемесячным начислением?

Решение:

F*НСЕ на 2-ой год при ежемесячном начислении.

17000*0,8526 = 14494,2$

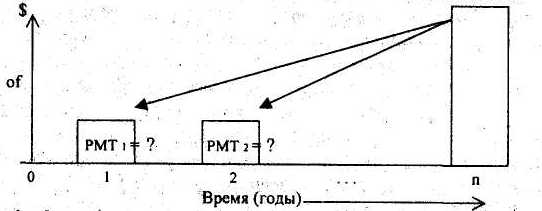

Будущая стоимость единичного аннуитета. FVA (БСЕА) Функция позволяет определить будущую стоимость суммы, полученной от ряда платежей (PMT-размер одного платежа) за определённый период времени, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов.

Данная функция, характеризует будущую стоимость аннуитета, отличается от FV только тем, что проценты начисляются не на однократно вложенную сумму, а на периодические равновеликие взносы, производимые в течении n периодов.

FVA = [(1+i)n-1]/i

Пример:

Через 2 года нужно произвести ремонт на сумму 2,5 тыс. $. Для этого ежегодно перечисляется по 1,2 тыс. $ на расчётный счёт. Достаточно ли этих средств?

Решение:

PMT*БСЕА на 2-ой год при ежегодном начислении.

1,2*2,0800 = 2,496 тыс. $

Ответ: не достаточно!

Настоящая стоимость единичного аннуитета. PVA (HСЕА) Функция позволяет определить настоящую стоимость суммы, получаемой от ряда платежей в будущем (PMT-размер одного платежа) за определённый период времени, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов.

Данная функция, характеризует текущую стоимость аннуитета, отличается от PV только тем, что проценты начисляются не на однократно вложенную сумму, а на периодические равновеликие взносы, производимые в течении n периодов.

PVA = [1-(1+i)-n]/i

Пример:

На расчётный счёт ежемесячно поступает по 1000 $. Определить текущую стоимость потока продолжительностью в 2 года.

Решение:

PMT*НСЕА на 2-ой год при ежемесячном начислении.

1000*22,1105 = 22110,5 $

Коэффициент фонда возмещения. SFF (КФВ) Функция позволяет определить размер одного платежа (PMT) при известной будущей стоимости всего ряда (FVA), исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. Данная функция является обратной по отношению к функции "Будущей стоимости единицы" (FVA).

SFF = 1/FVA = i/[(1+i)n-1]

Пример:

Какую сумму необходимо ежемесячно откладывать на счёт под 8% годовых, чтобы к концу 3-его года накопить 2000 у.е.?

Решение:

FVA*КФВ на 3-ий год при ежемесячном начислении

2000*0,0247 = 49,4 у.е.

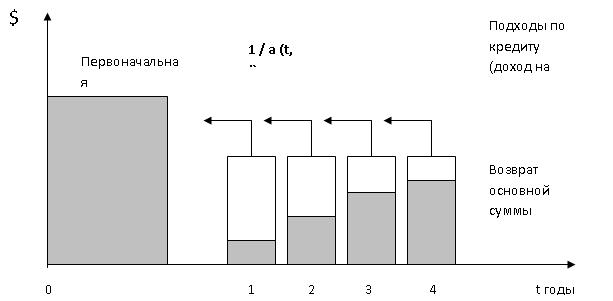

Взнос на амортизацию единицы. PMT/PVA (ВАЕ) Функция позволяет определить размер одного платежа (PMT) при известной настоящей стоимости всего ряда (PVA), исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. Данная функция является обратной по отношению к функции "Настоящей стоимости единицы" (PVA).

PMT/PVA = 1/PVA = i/[1-(1+i)-n]

Пример:

Какую сумму необходимо ежегодно направлять на погашение кредита за квартиру стоимостью 250 тыс. у.е., взятого под 8% годовых на 2 года?

Решение:

PVA*ВАЕ на 2-ой год при ежегодном начислении

250*0,5608 = 140,2 тыс. у.е.

Задачи для самостоятельного решения:

Сколько надо внести на р/с, чтобы через три года накопить 18 тыс. (8% ежемес. нач.)

Банк выдал кредит 106 тыс. под 8 % годовых. Сколько нужно ежегодно платить банку, чтобы рассчитаться по кредиту за три года?

Таксопарк вводит новый маршрут с 10 машинами на линии, стоимостью 120 тыс. за каждую. На их покупку берется кредит под 30% сложных сроком на три года. Каждая машина будет приносить в месяц 11 тыс. Сможет ли таксопарк выплатить кредит? (8% е/м. нач.).

Предлагается либо купить у Вас помещение за 100 тыс., либо арендовать его с правом выкупа через два года за 105 тыс. Чему должна быть равна ежемесячная арендная плата за помещение (8% ежемес. нач.)?

По договору Вам должны платить по 150 ежемесячно в течении первого года, по 350 ежемесячно в течении второго года и по 100 ежемесячно в течении третьего. Вам предлагают вместо этого платить по 500 ежемесячно в течении только второго года. Выгодно ли это? (8% ежемес.)

По договору Вам должны платить по 150 ежемесячно в течении первого года, по 350 ежемесячно в течении второго года и по 100 ежемесячно в течении третьего. Вам предлагают вместо этого платить по 500 ежемесячно в течении только второго года. Выгодно ли это? (8% е/м )

За три года нужно собрать 6 тыс. Сколько надо ежемесячно вносить на р/с? (8% ежемес. нач.)

Кредит 95 тыс. под 20 % годовых сложных с погашением в конце периода. Сколько нужно ежемесячно вносить на р/с. под 8% годовых с ежемес. начислением, чтобы рассчитаться по кредиту за два года.

На расчетный счет внесли 10 тыс. Сколько будет на счету через три года (8% ежемес. нач.)

Фирма планирует через 3 года купить оборудование за 200 000. Для этого каждый месяц фирма откладывает по 3000. К окончанию срока оборудование дорожает на 20% и в последний месяц фирма вынуждена внести недостающую сумму. Найти ее величину.

Некто желает приобрести ценную бумагу с ежемесячным доходом 20 в течение последующих трех лет. Какова настоящая стоимость этой ценной бумаги (8% ежемес. начисление)

Вы предполагаете взять кредит в 9000 на два года под 8% годовых при условии ежегодного начисления для покупки актива, который может принести за:

1-й год использования -4600:

2-й год использования - 4700

3-й год использования – 1000

Следует ли покупать актив?

Ежегодный платеж по аренде составляет 300.000 долл. Ставка дисконтирования равна 8%. Какова текущая стоимость платежей за три года?

Какую сумму следует сегодня депонировать в банке, начисляющем 8% годовых при ежемесячном накоплении, для того, чтобы через 2 года получить 10.000 долл.?

Какими должны быть ежегодные платежи по ипотеке в 100.000 долл. при 8% годовых? Выплата производится раз в год, срок погашения кредита 3 года.

Каким должен быть ежемесячный платеж в погашение 1000-долларового кредита, предоставленного под 8% годовых на два года?

Для оплаты за обучение ребенка (сумма составляет 20000 долл.) родители должны накопить данную сумму за 3 года. Ежегодный платеж в банк, который они могут себе позволить, составляет 5000 долл. под 8 % годовых. Смогут ли родители скопить к нужному сроку необходимую сумму (для всех вариантов исходные данные одинаковы)