Динамика денежных потоков оао «БелЗан» за 2007-2009гг

Показатели |

2007год |

2008год |

2009год |

1 |

2 |

3 |

4 |

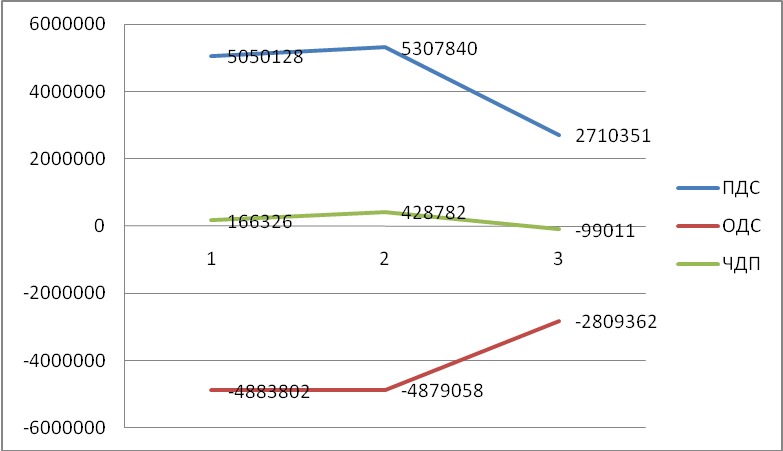

ПДС |

5050128 |

5307840 |

2710351 |

ОДС |

-4883802 |

-4879058 |

-2809362 |

ЧДП |

166326 |

428782 |

-99011 |

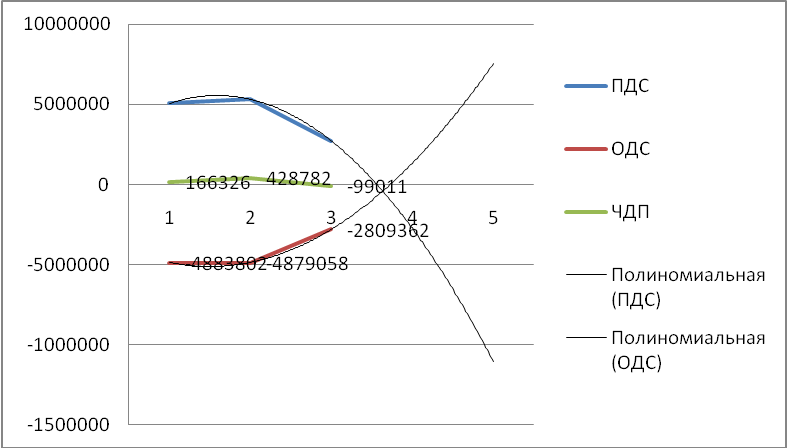

На рисунке 6 представлена динамика денежных потоков ОАО «БелЗАН»,а на рисунке 7 – результаты прогнозирования денежных потоков компании.

Рис.6. Динамика денежных потоков ОАО «БелЗАН» в 2007-2009гг

Рис.7. Результаты моделирования и пргнозирования денежных потоков ОАО «БелЗАН»

Таким образом, в условиях используемой предприятием финансовой политики через полгода положительный и отрицательный денежные потоки компании достигнут нулевой отметки. Используя полученные данные и методы экономико-математического моделирования в рамках пакета анализа Excel, менеджеры компании могут провести анализ различных ситуаций, позволяющих получать приток денежных средств, прежде всего, от основной деятельности. Таким образом, можно сказать, что автоматизация экономического анализа и анализа денежных потоков, в частности, значительно облегчает и ускоряет эффективность анализа и управления на предприятии.

Учитывая все выше изложенное, можно сделать следующие выводы:

-использование информационных технологий в анализе денежных потоков позволяют менеджерам предприятия получать оперативную информацию, как об остатках денежных средств, так и о движении данной группы активов;

-результаты анализа, в свою очередь, предоставляют управленческому персоналу возможность принимать оптимальные решения в сфере хозяйственной деятельности;

-результат своевременности и качества принимаемых управленческих решений – увеличение объемов производства и продаж, рост доходов, прибыли, улучшение финансового состояния предприятия.

3.2. Совершенствование методики анализа показателей Отчета о движении денежных средств

Анализ движения денежных потоков – это, по сути, определение моментов и величин притоков и оттоков денег. Основной целью анализа денежных потоков является, прежде всего, анализ финансовой устойчивости и доходности предприятия. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства, то есть эффективно управлять ими.

Управление денежными потоками можно представить как последовательность следующих этапов:

Бюджетирование / скользящее планирование;

Сбор информации о планируемых платежах;

Проверка и утверждение платежей;

Оперативное управление платежами.

На этапе бюджетирования, исходя из плана продаж и закупок, составляются планы движения денежных средств на промежуток времени (бюджеты движений денежных средств (БДДС)). Уже на этом этапе можно выявить потенциальные кассовые разрывы и принять необходимые меры.

Таким образом, использование бюджетирования движений денежных средств помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств

Скользящее планирование – технология планирования, предполагающая после прохождения каждого периода деятельности изменять планы на будущее, «отдаляя» их границу на длину пройденного периода. Например, еженедельно составлять план на ближайшие 12 недель. При этом детальность планов уменьшается пропорционально «удаленности» соответствующего периода от точки планирования. Скользящее планирование по сравнению с бюджетированием – более гибкая и динамичная система планирования, но и более трудоемкая, хотя позволяет формировать оперативную информацию по движению денежных потоков. Главное преимущество скользящего планирования: при приближении конца периода видно, что делать дальше.

В ОАО «БелЗАН» на платформе SAP ERP осуществляется планирование и прогнозирование основной деятельности компании и основных экономических показателей. Бюджет движения денежных средств не формируется. Поэтому в целях совершенствования методики анализа движения денежных средств на предприятии можно предложить осуществлять бюджетирование ДДС.

Для составления бюджета движения денежных средств на 2010 год воспользуемся исходными данными таблицы 17.

Таблица 17