2.2. Анализ финансового состояния оао «БелЗан» за 2007-2009гг.

Анализируя эффективность использования собственного капитала предприятия, необходимо в первую очередь провести анализ финансового состояния компании, который позволит получить информацию об имуществе предприятия, его финансовой устойчивости, платежеспособности и доходности хозяйственной деятельности. Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Анализ финансового состояния ОАО «БелЗАН» проводился на основании данных отчетности компании за 2007-2009 годы (Приложение В).

Финансовое состояние предприятия во многом зависит от оптимальности структуры источников капитала (собственных и заемных) и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основного и оборотного капитала. Информацию об этом можно получить, проводя вертикальный и горизонтальный анализ баланса предприятия (Приложение Г).

За анализируемый период валюта баланса увеличилась на 436 244тыс. рубля или на 28,1% (1 991 023/1 554 779 х 100% -100%). Это свидетельствует об увеличении объемов производства, о расширении хозяйственной деятельности предприятия. Следует отметить, что в течение анализируемого периода изменение валюты баланса было нестабильным, что, несомненно, связано с экономическим и финансовым кризисом. Так, за 2007 год имущество предприятия увеличилось на 958 843 тыс. рублей или на 61,7%. В 2008 году прирост имущества в стоимостном выражении составил 455 939 тыс. рублей или 18,1%, а в 2009 году активы предприятия сократились с 2 969 561 тыс. рублей на начало года до 1 991 023 тыс. рублей – на конец года. Таким образом, уменьшение валюты баланса в 2009 году составило 978 538 тыс. рублей или 33%.

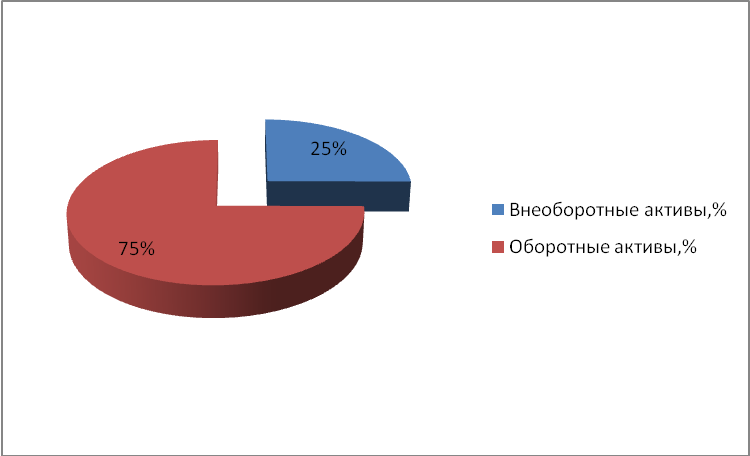

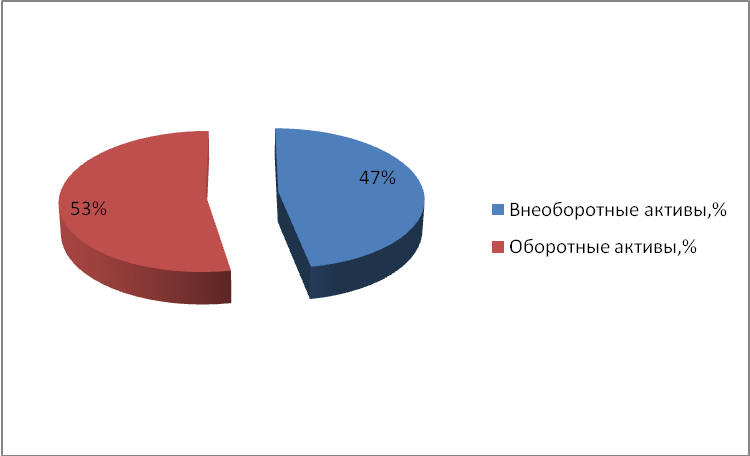

Внеоборотные активы предприятия за анализируемый период увеличились на 546 968 тыс. рублей, а их доля в составе имущества предприятия выросла с 25,1 % в начале 2007 года до 47,1% - в конце 2009 года, то есть прирост составил 22%. В составе иммобилизованного имущества ОАО «БелЗАН» наибольший удельный вес приходится на основные средства. Их доля в составе имущества предприятия увеличилась за анализируемый период на 15,1% и достигла на конец 2009 года 37,6%. Нематериальные активы предприятия в стоимостном выражении и по удельному весу не оказывают существенного влияния на величину как, внеоборотных активов, так и в целом имущества компании. Тем не менее, их прирост за три года составил 38,9%.

В 2007 и в 2008 годах в составе внеобротных активов предприятия присутствуют затраты в незавершенном строительстве. В данном случае эти затраты связаны с затратами по изготовлению необходимого предприятию технологического оборудования. В 2007 и в 2008 годах наблюдается увеличение данного вида затрат, а в 2009 году данный вид активов занимает в составе иммобилизованного имущества лишь 0,1%.

На конец анализируемого периода на балансе компании появляются доходные вложения в материальные ценности на сумму 3 515 тыс. рублей – основные средства, принятые в лизинг.

Несмотря на кризисные явления в экономике предприятия, нестабильность финансового состояния, на конец 2008 года значительно – на 7 859% - увеличиваются долгосрочные финансовые вложения. Их удельный вес за период увеличился в 89 раз (8,95/0,15). В стоимостном выражении долгосрочные финансовые вложения составили на конец анализируемого периода 177 081 тыс. рублей. Для предприятия – это значительная сумма. С учетом сложившейся экономической и финансовой ситуации осуществление финансовых вложений – это дополнительные финансовые риски.

Оборотные активы компании за анализируемый период сократились на 110 724 тыс. рублей или на 9,5%, а их доля в составе имущества предприятия уменьшилась на 22% и составила на конец 2009 года 52,9% против 74,9% - в начале 2007 года. Сокращение оборотного капитала, как в денежном выражении, так и по удельному весу при одновременном увеличении внеоборотных активов приведет к снижению оборачиваемости имущества предприятия в целом. Снижение оборачиваемости активов ведет, в свою очередь, к недостатку собственных оборотных средств, к необходимости использовать в большей степени в своей деятельности заемный капитал, что связано с ростом финансовой зависимости.

Наибольший удельный вес в составе оборотных активов предприятия приходится на запасы и затраты: 46,8% в начале 2007 года и 36,6% - в конце анализируемого периода. Денежное выражение данного вида активов практически не изменилось – прирост составил 2 686 тыс. рублей. Следует отметить, что в 2007 и 2008 годах наблюдается положительная динамика по данному имуществу, а в 2009 году запасы и затраты компании сократились на 295 132 тыс. рублей или на 28,8%.

В 2007 и в 2008 годы наблюдается также и прирост дебиторской задолженности, в 2009 году по сравнению с 2008 годом и началом периода дебиторская задолженность сократилась практически вдвое. В стоимостном выражении она уменьшилась по сравнению с началом периода на 172 826 тыс. рублей, ее удельный вес сократился на 14,7%.

В составе оборотных активов компании на конец анализируемого периода 2,9% приходится на краткосрочные финансовые вложения. В 2008 году на их долю приходилось 20% в составе оборотного капитала. Возможно, краткосрочные финансовые вложения переведены в категорию долгосрочных.

Очень низкий удельный вес приходится в составе имущества предприятия на долю денежных средств – 0,2% на конец 2009 года. Такая ситуация создает трудности с погашением кредиторской задолженности, вызывая финансовую нестабильность. На рисунках 6 и 7 приведена структура активов предприятия на начало и конец анализируемого периода соответственно.

Рисунок 6 – Структура активов ОАО «БелЗАН» по состоянию на 1 января 2007 года

Рисунок 7 - Структура активов ОАО «БелЗАН» по состоянию на 31 декабря 2009 года

В составе источников финансирования предприятия преобладают на протяжении всего анализируемого периода заемные средства. На долю собственного капитала на начало периода приходится 18,2%, на конец периода -10,8%. В 2008 году компания осуществила дополнительную эмиссию акций, увеличив на 351 019 тыс. рублей уставный капитал. Это позволило предприятию увеличить удельный вес уставного капитала до 24,2%, но уже в 2008 году сократилась нераспределенная прибыль компании на 31 958 тыс. рублей, а в 2009 году получен убыток в сумме 282 287 тыс. рублей, что и привело к значительному сокращению собственных источников средств.

Заемный капитал предприятия представлен как краткосрочными кредитами и займами, так и долгосрочными. Долгосрочная задолженность компании достигла «пика» в 2008 году. Тогда на долю долгосрочных заемных средств приходилось от 11,3% на начало 2008 года до 9,4% - на конец. В 2009 году сумма долгосрочных кредитов по сравнению с 2008 годом сократилась на 616 775 тыс. рублей. В целом за анализируемый период задолженность по долгосрочному кредитованию увеличилась на 265,4% или на 125 435 тыс. рублей.

Очень высокой остается на протяжении всего анализируемого периода доля задолженности по краткосрочным кредитам и займам: если на начало 2007 года удельный вес этой задолженности составлял 24,5%, то на конец 2009 года – 47,6%. В целом за период задолженность по краткосрочному кредитованию увеличилась на 565 394 тыс. рублей или на 148,2%. В 2009 году по сравнению с 2008 годом наблюдается некоторое снижение данного вида кредиторской задолженности: с 1 102 860 тыс. рублей до 947 016 тыс. рублей.

За анализируемый период в 1,3 раза снизилась кредиторская задолженность: с 842 148 тыс. рублей до 636 238 тыс. рублей. Ее удельный вес в составе заемного капитала сократился за тот же период с 54,3% до 32%. Но по-прежнему доля кредиторской задолженности высока. Можно предположить, что сокращение текущих обязательств связано с ростом задолженности по краткосрочному кредитованию.

Делая предварительные выводы, можно отметить следующее:

-увеличение имущества компании в анализируемом периоде не имеет четко выраженной положительной динамики: наблюдается сокращение валюты баланса в 2009 году по сравнению с 2008 годом, что, несомненно, связано с финансовым кризисом и сокращением хозяйственной деятельности;

-высокой на протяжении всего периода остается удельный вес внеоборотных активов и низким, соответственно, оборотного капитала, что сказывается отрицательно на оборачиваемости имущества компании, приводит к недостатку собственных оборотных средств, к необходимости использовать в своей деятельности заемный капитал;

-имущество предприятия создается за счет заемных источников финансирования, что приводит к финансовой зависимости предприятия, отрицательно отражается на его финансовом состоянии.

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием капитала компании. Высшим типом финансовой устойчивости является способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого компания должна иметь гибкую структуру источников финансирования и при необходимости прибегать к заемным средствам. К абсолютным показателям, характеризирующим финансовую устойчивость предприятия, относятся такие, как наличие собственных оборотных средств (СОС), наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ), что особенно актуально для предприятий машиностроения, так как в себестоимости их продукции на долю материальных затрат приходится до 95% всех расходов, а также общая величина основных источников финансирования запасов (ОИЗ).

В Приложении Д приведен расчет и значение названных показателей. Согласно данным приложения полученные значения абсолютных показателей финансовой устойчивости складываются в трехфакторную модель:

М (∆СОС<1; ∆СДИ <1; ∆ОИЗ<1). Такая модель финансовой устойчивости свидетельствует не только о недостатке собственных оборотных средств, а о невозможности осуществлять дальнейшую хозяйственную деятельность. Таким образом, предприятие на протяжении практически всех последних трех лет является неплатежеспособным и близко к банкротству.

Данное заключение сделано на основании следующих данных:

-предприятие на протяжении всего анализируемого периода испытывает недостаток собственных оборотных средств. На конец 2009 года он составил 1 776 024 тыс. рублей;

-если на начало анализируемого периода недостаток собственных оборотных средств составил 1 271 039 тыс. рублей, то на конец анализируемого периода - 1 776 024 тыс. рублей, то есть, увеличение составило 504 985 тыс. рублей;

-привлечение заемных средств также не улучшило ситуации.

Для получения более полной информации о финансовой устойчивости компании необходимо провести коэффициентный анализ. Данные анализа также содержатся в Приложении Д. Рекомендуемое значение коэффициента финансовой независимости – 0,5 (50%). Если на начало анализируемого периода значение коэффициента в 2, 5 раза меньше рекомендуемого, то на конец 2009 года оно составляет лишь 10%. То есть, собственный капитал составляет только 10% всех источников финансирования предприятия, что свидетельствует о высокой финансовой зависимости компании от внешних источников финансирования. Рекомендуемое значение коэффициента задолженности примерно 0,7. У предприятия заемный капитал превосходит собственный на конец анализируемого периода в 3,1 раза. Коэффициент самофинансирования на начало 2007 года имеет значение 0,2, на конец анализируемого периода значение данного показателя снизилось вдвое, составив лишь 0,1 при рекомендуемом значении равном 1. Таким образом, собственный капитал компании составляет порядка 10% , а заемный, соответственно, 90% всех источников средств. Коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение практически на протяжении всего анализируемого периода, что свидетельствует о недостатке собственных оборотных средств.

Рассчитанные значения коэффициента маневренности показывают, что у предприятия нет финансовых возможностей для маневра – принятия и исполнения каких-либо решений, так как капитал, вложенный в имущество компании – заемный.

Высокое значение по сравнению с рекомендуемыми нормами имеет и такой показатель финансовой устойчивости, как коэффициент финансовой напряженности. Он показывает долю заемного капитала в составе источников финансирования предприятия, доля которого на конец 2009 года достигает 90% при нормативном значении 50%.

Тем не менее, предприятие обладает достаточным производственным потенциалом для осуществления нормальной хозяйственной деятельности, о чем свидетельствует такой показатель, как коэффициент имущества производственного назначения. Кроме того, мобильные активы предприятия превосходят в стоимостной оценке иммобилизованные, что для данного предприятия, производство которого относится к категории материалоемких, немаловажно.

Подводя итог анализа показателей финансовой устойчивости, можно констатировать тот факт, что финансовая зависимость от заемного капитала предприятия очень высокая. Практически все активы компании создаются за счет заемных источников финансирования, что приводит к финансовой нестабильности, неплатежеспособности.

Важными критериями оценки финансового состояния предприятия являются показатели платежеспособности и ликвидности. Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов. Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства.

Предприятие считается платежеспособным, если соблюдается следующее условие:

![]() ,

(20)

,

(20)

где OA – оборотные активы (раздел II баланса);

КО - краткосрочные обязательства (раздел V баланса).

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность)

![]() ,

(21)

,

(21)

где COC — собственные оборотные средства (OA - КО);

СО - наиболее срочные обязательства (статьи из раздела V баланса).

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Для осуществления анализа ликвидности баланса активы и пассивы баланса классифицируются по следующим признакам:

-по степени убывания ликвидности (актив);

-по степени срочности оплаты обязательств.

Такая группировка статей актива и пассива баланса представлена на рисунке 8.

Условия абсолютной ликвидности следующие:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 < П4.

Оценка абсолютных показателей ликвидности баланса осуществляется с помощью аналитической таблицы 1 по данным которой можно констатировать, что баланс акционерного общества нельзя признать абсолютно ликвидным.

Сравнение активов и обязательств по степени ликвидности |

||||

|

|

|

|

|

АКТИВЫ |

|

|

|

ПАССИВЫ |

Быстрореализуемые активы (денежные средства + краткосрочные финансовые вложения) |

А1 |

|

П1 |

Наиболее срочные обязательства (кредиторы) |

Среднереализуемые активы (дебиторская задолженность) |

А2 |

|

П2 |

Краткосрочные обязательства (статьи раздела V баланса) |

Медленно реализуемые активы (группа статей «Запасы» раздела II) |

А3 |

|

П3 |

Долгосрочные обязательства (статьи раздела IV баланса) |

Труднореализуемые активы (статьи раздела «Внеоборотные активы») |

А4 |

|

П4 |

Постоянные (фиксированные) пассивы (статьи раздела III баланса) |

Рисунок 8 – Классификация статей актива и пассива баланса для анализа ликвидности

На начало анализируемого периода наблюдается следующее соотношение между группами активов и пассивов:

А1<П1; А2>П2; А3>П3; А4>П4.

Таким образом, на начало анализируемого периода платежеспособность компании достаточно условна, так как погашение краткосрочных обязательств возможно только при условии погашения дебиторской задолженности.

В долгосрочной перспективе предприятие можно назвать платежеспособным, но собственных оборотных средств у предприятия недостаточно.

Соотношение между активами и пассивами предприятия на конец анализируемого периода:

А1<П1; А2<П2; А3>П3; А4>П4.

Таблица 1 – Абсолютные показатели ликвидности баланса ОАО «БелЗАН» за 2007-2009гг., тыс. руб.

Актив

|

На 01.01. 2007г

|

На 31.12. 2009г

|

Пассив

|

На01.01. 2007г |

На31.12. 2009г |

Платежный излишек (+), недостаток (-) |

|

На 01.01. 2007г |

На 31.12. 2009г |

||||||

1.Быстрореализуемые активы (А1) |

2740 |

62153 |

1.Наиболее срочные обязательства (П1) |

842156 |

656312 |

-839416 |

-594159 |

2.Средне-реализуемые активы (А2) |

434494 |

261671 |

2.Краткосрочные обязательства(П2) |

381622 |

947016 |

+52872 |

-685345 |

3.Медлен- нореализуемые активы (А3) |

726929 |

729615 |

3.Долгосрочные обязательства(П3) |

47261 |

172696 |

+679668 |

+556919 |

4.Труднореализуемые активы (А4) |

390616 |

937584 |

4.Постоянные (фиксированные) пассивы (П4) |

283740 |

214999 |

+106876 |

+722585 |

Баланс (п.2+ 3 + 4) |

1554779 |

1991023 |

Баланс (п.2 + 3 + 4) |

1554779 |

1991023 |

- |

- |

На конец анализируемого периода данные расчетов свидетельствуют о неплатежеспособности предприятия, как в краткосрочном периоде, так и на перспективу.

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель, как чистый оборотный капитал (свободные средства, находящиеся в обороте предприятия). Чистый оборотный капитал (чистые оборотные средства) равен разнице между итогами раздела II «Оборотные активы» и раздела V «Краткосрочные обязательства».

Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала. Он составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия. В анализируемом акционерном обществе краткосрочные обязательства не покрываются оборотными активами (таблица 2). За отчетный период величина чистого оборотного капитала снизилась на 609 504 рубля. Следовательно, общество является неликвидным и неплатежеспособным.

Таблица 2 – Расчет чистого оборотного капитала за 2007-2009гг., тыс. руб.

Показатели |

На 01.01. 2007г. |

На 31.12. 2009г. |

Изменения (+ или -) |

1. Оборотные активы |

1 164 163 |

1 053 439 |

-110 724 |

2. Краткосрочные обязательства |

1 223 778 |

1 603 328 |

+379 550 |

3.Чистый оборотный капитал (п. 1-2) |

-59 615 |

-549 889 |

-609 504 |

4.Чистый оборотный капитал, отнесенный к оборотным активам, % |

-5,1 |

-44,9 |

- |

Для качественной оценки финансового положения предприятия кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Цель такого расчета – оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения. Основные финансовые коэффициенты, используемые для оценки ликвидности и платежеспособности предприятия, представлены в таблице 3.

Анализ коэффициентов подтверждает неплатежеспособность компании, которая наблюдается практически на протяжении всего анализируемого периода.

Рекомендуемое значение коэффициента абсолютной ликвидности – 0,15-0,2. То есть, предприятие на дату составления баланса должно покрыть только за счет абсолютно ликвидных активов (денежных средств и краткосрочных финансовых вложений) 15%-20% своих срочных обязательств.

Такая возможность у предприятия было только в 2008 году – на этот период приходится значительный прирост краткосрочных финансовых вложений. Но любые финансовые вложения – это и финансовый риск. Поэтому даже в 2008 году платежеспособность предприятия под вопросом. На начало и конец анализируемого периода у предприятия нет возможности немедленно погасить даже пятую часть своих текущих обязательств. Нормативное значение показателя текущей ликвидности – 0,5-0,8.

Таблица 3 – Финансовые коэффициенты, характеризующие ликвидность и платежеспособность ОАО «БелЗАН»

Наименование показателя |

Значение показателей |

|||

На 01.01 2007г. |

На 01.01 2008г. |

На 01.01 2009г. |

На 31.12 2009г. |

|

1.Коэффициент абсолютной (быстрой) ликвидности – Кал |

0,002 |

0,45 |

0,29 |

0,04 |

2.Коэффициент текущей (уточненной) ликвидности – Ктл |

0,36 |

0,73 |

0,55 |

0,2 |

3.Коэффициент ликвидности при мобилизации средств - Клмс |

0,59 |

0,54 |

0,48 |

0,45 |

4.Коэффициент общей ликвидности-Кол |

0,94 |

1,26 |

1,03 |

0,65 |

Ни на начало периода, ни на конец периода у предприятия нет возможности рассчитаться по краткосрочным обязательствам даже при условии своевременного погашения дебиторской задолженности. Следует отметить, что дебиторская задолженность за анализируемый период сократилась на 39,8%, а кредиторская при этом увеличилась на 31%.Коэффициент общей ликвидности (нормативное значение составляет 1-2) лишь в 2008 году близок к норме. На конец периода он имеет значение практически в два раза ниже нормативного. И лишь коэффициент платежеспособности при условии мобилизации активов (запасов) близок к нормативному, но только к нижней границе рекомендуемых значений – 0,5-0,7.

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.

Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др. Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала (активов).

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними:

Тп >Тв >Т а> 100%, (22)

где Тп - темп роста прибыли, %;

Тв – темп роста выручки от продажи товаров (продукции, работ, услуг),%;

Та – темп роста активов, %.

В таблице 4 приведен анализ названных показателей за 2007 -2009 годы.

Таблица 4 – Анализ абсолютных показателей деловой активности ОАО «БелЗАН» за 2007-2009 гг.

Показатели |

2007год |

2008 год |

2009 год |

Изменение +,- |

Объем продаж, тыс. руб. |

3846589 |

4360294 |

2224316 |

+57,8 |

Прибыль до налогообложения, тыс. руб. |

88430 |

25687 |

-257629 |

-404,4 |

Авансированный капитал (активы), тыс. руб. |

2034201 |

2741768 |

2480468 |

+121,9 |

Таким образом, соотношение показателей следующее:

Тп < Тв < Та > 100%

Полученное соотношение не соответствует рекомендуемому: объем продаж снизился на 42,2% (100%-57,8%), в 2009 году предприятие получило убыток, тем не менее, активы компании увеличились на 21,9%. Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, а активы (имущество) предприятия использоваться более рационально.

Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Их можно представить в виде системы финансовых коэффициентов – показателей оборачиваемости (Приложение Е). Абсолютно все показатели оборачиваемости значительно снизились за анализируемый период. Так, оборачиваемость наиболее мобильных активов – оборотных средств снизилась за анализируемый период на 1,0 оборота, а продолжительность оборота увеличилась на 108 дней. На 77,8 дня выросла продолжительность оборота запасов – ценностей, которые в составе себестоимости предприятия занимают порядка 95%. На 26 дней увеличился срок погашения дебиторской задолженности и на 66, 1 дня – кредиторской. На 3 оборота снизилась оборачиваемость собственного капитала компании. Замедление оборачиваемости активов предприятия приводит к снижению деловой активности предприятия. Компания вынуждена изыскивать средства для продолжения своей хозяйственной деятельности, как правило, прибегая к заемным источникам средств. Именно это и происходит с ОАО «БелЗАН».

Финансовый анализ деятельности ОАО «БелЗАН» выявил следующее:

-предприятие в течение всего анализируемого периода (2007-2009гг.) является неплатежеспособным;

-баланс предприятия нельзя назвать ликвидным;

-финансовое состояние компании – критическое;

-имущество предприятия создается за счет заемного капитала, предприятие постоянно испытывает недостаток собственных оборотных средств;

-по итогам 2009 года деловая активность компании снизилось настолько, что результатом ее деятельности стал убыток.