Анализ наличия и движения основных средств

Показатели

|

Движение средств |

Измене- ние уд. веса остат ков, <+,-) %

|

Тем пы роста остат- ков, %

|

|||||||

Остаток на начало периода |

Поступило |

Выбыло |

Остаток на конец периода |

|||||||

тыс. руб. |

уд. вес, % |

тыс, руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|||

1. Земельные участки и объекты природопользования |

|

|

|

|

|

|

|

|

|

|

2. Здания |

19104 |

21,8 |

5042 |

26,7 |

— |

_ |

24146 |

24,8 |

+3 |

126,4 |

3. Сооружения |

— |

„ |

— |

— |

|

— |

— |

— |

__ |

— |

4. Машины и оборудование |

37669 |

42,9 |

8305 |

44,1 |

4578 |

50,6 |

41396 |

42,4 |

-0,5 |

109,9 |

5. Транспортные средства |

12864 |

14,7 |

— |

— |

— |

— |

12864 |

13.2 |

-1,5 |

— |

6. Производственный и хозяйственный инвентарь |

12656 |

14,4 |

5506 |

29,2 |

1730 |

19.1 |

16432 |

16,8 |

+2,4 |

129.8 |

7. Рабочий скот |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

8. Продуктивный скот |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

9. Многолетние насаждения |

_ |

|

|

|

, |

|

|

|

__ |

|

10. Другие виды основных средств |

5438 |

6,2 |

_ |

_ |

2744 |

30,3 |

2694 |

2,8 |

-3,4 |

49,5 |

11. Итого |

87731 |

100 |

18853 |

100 |

9052 |

100 |

97532 |

100 |

— |

111,2 |

В том числе 11.1. Производственные |

81583 |

93,0 |

18853 |

100 |

9052 |

100 |

91384 |

93,7 |

+0.7 |

112,0 |

11.2. Непроизводственные |

6148 |

7,0 |

— |

— |

— |

— |

6148 |

6,3 |

-0,7 |

— |

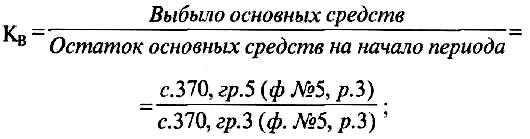

коэффициент выбытия (по форме N* 5):

коэффициент реальной стоимости основных средств в имуществе организации:

Крс показывает, насколько эффективно используются средства организации для предпринимательской деятельности. Для промышленных организаций этот коэффициент должен быть больше 50%.

Следует отметить, что все вышеперечисленные коэффициенты измеряются в процентах или в долях единицы и могут быть исчислены как на начало и на конец периода, так и в среднем за год.

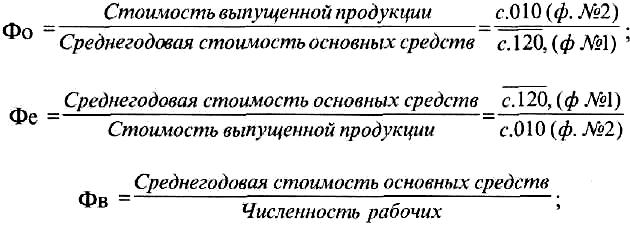

Кроме того, для анализа основных средств производственных предприятий используются показатели, характеризующие эффективность их использования, такие как

фондоотдача (Фо),

фондоемкость (Фе),

фондовооруженность (Фв),

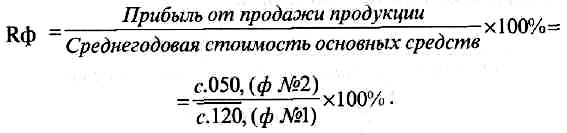

фондорентабельность (Rф),

относительная экономия основных средств (ОЭ):

245

Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за анализируемый период.

Основными факторами, влияющими на фондоотдачу основных средств являются:

♦ доля активной части основных средств (Уда);

♦ доля действующего оборудования в активной части основных средств (Удд);

♦ фондоотдача действующего оборудования (Фод)

![]()

Относительная экономия использования основных средств:

![]()

где N — объем выпуска продукции в отчетном (1) и базисном (0) периодах соответственно;

ОФ — стоимость основных средств в отчетном (1) и базисном (0) периодах соответственно.

Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за анализируемый период.

Проанализировать состояние и эффективность использования основных средств можно, составив таблицу (7.12).

Таблица 7.12