Справка об основных показателях деятельности за год (составлена на основе данных оборотной ведомости и баланса)

Показатели |

Сумма, тыс. руб. |

Средние остатки производственных запасов |

17881 |

Средняя величина авансов, выданных поставщикам |

6854 |

Средняя величина незавершенного производства |

2496 |

Средние остатки готовой продукции на складе |

12399 |

Средняя величина дебиторской задолженности, исключая авансы выданные (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

55087 |

Средняя величина авансов, полученных от покупателей и заказчиков |

337 |

Средняя величина кредиторской задолженности |

36437 |

Поступление производственных запасов всего, в том числе на условиях предоплаты |

139284 26464 |

Сумма материальных затрат, отнесенных на себестоимость |

63111 |

Фактическая себестоимость выпущенной продукции |

74878 |

Фактическая производственная себестоимость проданной продукции |

69744 |

Сумма погашенных (оплаченных) обязательств поставщиков |

104 106 |

Выручка от продажи продукции, работ, услуг |

106969 |

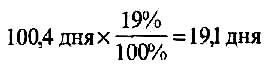

Для определения длительности производственно-коммерческого цикла в расчет должна войти скорректированная величина пребывания средств в авансах:

Таким образом, вследствие расчетов с поставщиками на условиях предоплаты длительность производственного процесса организации возросла на 19,1 дня.

1.2. Длительность хранения производственных запасов (О х З):

1.3. Длительность процесса производства (ОПП)

1.4. Длительность хранения готовой продукции (О х ГП):

Что касается длительности хранения готовой продукции, то предыдущий расчет можно дополнить расчетом длительности хранения каждого вида продукции (структурная оценка).

Таким образом, длительность производственного процесса в отчетном году была:

0З = 19,1 дня + 102 дня + 12 дней + 64 дня = 197,1 дня.

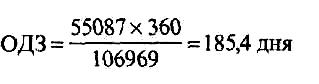

2. Период погашения дебиторской задолженности определяется следующим образом.

Период нахождения средств в расчетах может быть сокращен при предоставлении покупателям авансов. Ускорение расчетов с покупателями зависит от соотношения суммы средств, полученных от покупателей на условиях предоплаты, и общего объема выручки от продажи.

158

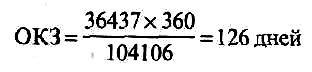

3. Определение среднего срока погашения задолженности

поставщикам:

Таким образом, совокупная длительность операционного цикла организации равна 382,5 дня (197,1 дня + 185,4 дня). При этом в течение 126 дней он обслуживался капиталом поставщиков (кредиторов), а в течение 256,5 дня — за счет иных источников. Такими источниками, как правило, являются собственные средства организации, а также краткосрочные кредиты банков.

Длительность финансового цикла (ФЦ) организации составила 256,5 дня.

Для сложившегося производственно-коммерческого цикла можно рассчитать потребность в собственном оборотном капитале (табл. 3.24).

Таблица 3.24