Тема 5 Управління прибутком

Інформаційно-методологічне забезпечення управління прибутком

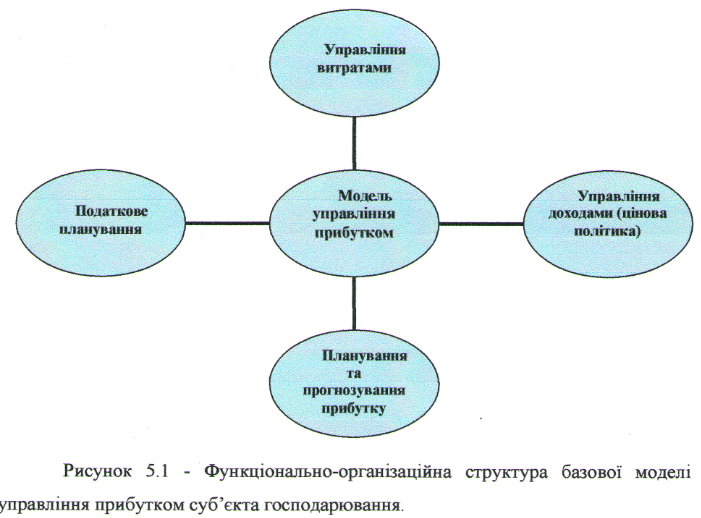

Функціонально-організаційна модель управління фінансами суб'єкта господарювання - фінансовий менеджмент - спрямована на забезпечення стабільності його фінансово-господарської діяльності та Підтримання конкурентоспроможності у короткостроковій та довгостроковій перспективах, це можливо досягти, перш за все, за рахунок забезпечення прийнятного та стабільного рівня самофінансування потреби підприємства у капіталі для фінансування операційної та інвестиційної діяльності. Тому, зважаючи на той факт, що основним джерелом самофінансування підприємств є прибуток, важливим напрямком фінансового менеджменту залишається управління прибутком. У свою чергу, ефективність та результативність моделі управління прибуток суб'єкта господарювання в ринковому середовищі безпосередньо залежить від рівня адекватності інформаційне методологічного забезпечення такої моделі, під яким необхідно розуміти сукупність інформаційних каналів отримання, первинного зведення, увільнення та обробки фінансової інформації з метою покриття потреб планування та контролінгу процесу формування, розподілу та споживання прибутку суб'єкта господарювання як інтегрального показника ефективності його підприємницької діяльності.

Визначаючи поняття управління прибутком, необхідно чітко усвідомлювати, що прибуток не є безпосереднім об'єктом управління, оскільки його абсолютна величина являється результуючим показником і безпосередньо залежить від зміни абсолютних величини інших фінансових показників господарської діяльності суб'єкта господарювання - доходів та затрат суб'єкта

Хоча перед кожним із визначених блоків стоять власні завдання, їх реалізація спрямована на досягнення загальних спільних цілей, що стоять перед моделлю управління прибутком суб'єкта господарювання. так, виходячи із функціонально-організаційних особливостей та базових характеристик моделі управління прибутком як складового блоку фінансового менеджменту, можна виділити сукупність відособлених, цілісних та логічно взаємоузгоджених цілей, зокрема:

(1) максимізація добробуту власників;

(2) максимізація ринкової вартості підприємства;

(3) підтримання конкурентоспроможності у довгостроковому періоді;

(4) забезпечення ліквідності підприємства та його платоспроможності;

(5) підтримання прийнятного рівня самофінансування суб'єкта господарювання;

(6) підтримання інвестиційної привабливості підприємства та інші цілі

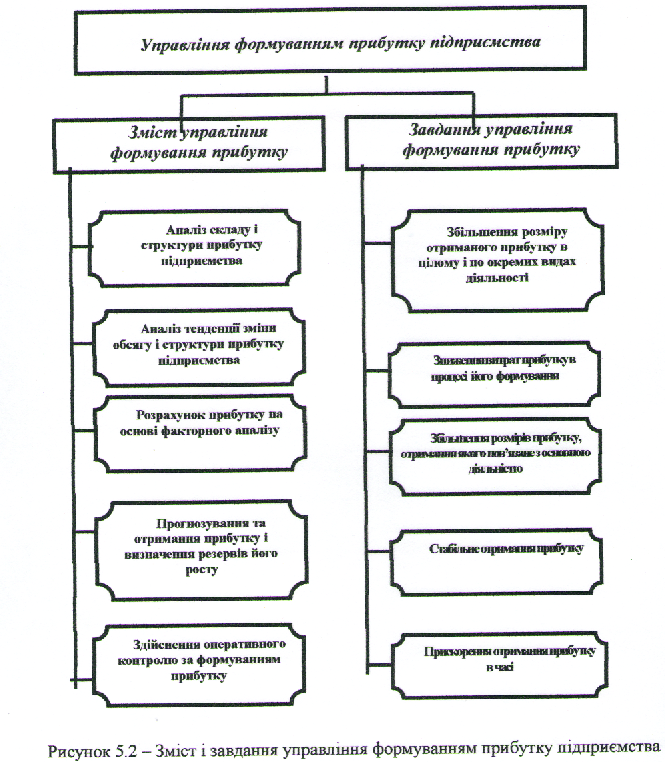

Управління прибутком підприємства розподіляється на 2 важливі підсистеми:

управління формуванням прибутку (рис 5.2.);

управління розподілом прибутку.

При цьому, використання тих чи інших форм управління визначається специфікою господарської діяльності підприємства та його фінансовою стратегією, відповідно, модель управління прибутком для різних підприємств однозначно буде відрізнятися, що дозволяє говорить про існування різних стратегій управління. Однак, усю сукупність таких моделей можна згрупувати та виділити наступну їх типологію:

агресивна (наступальна) стратегія - забезпечення максимізації рівня реалізації через стимулювання збуту з метою збільшення прибутку суб'єкта;

захисна стратегія - забезпечення контролю витрат з метою збільшення прибутку суб'єкта господарювання як різниці між абсолютною величиною доходів та затрат, стратегія є ефективною у довгостроковій перспективі;

диверсифікована стратегія - поєднує у собі виважений компроміс між агресивною та захисною стратегіями, що дозволяє взаємоузгодити переваги та недоліки обох варіантів стратегій управління прибутком суб'єкта господарювання.

Загалом, законодавчу базу моделі управління прибутком підприємств можна умовно розподілити на дві частини - група специфічних та група загальних законодавчих актів. При цьому головним елементом законодавчого поля, своєрідною конституцією управління прибутком суб'єктів господарювання в Україні незалежно від їх фінансово-правової організації являється Закон України „про оподаткування прибутку підприємств" (у редакції Закону України, що діє з 1 липня 1997 року, з наступними змінами та доповненнями).

Під групою загальних законодавчих актів як складової законодавчої бази управління прибутком підприємств слід розуміти сукупність кодексів та законів України, які регулюють фінансове - господарську діяльність суб'єктів підприємницької діяльності, визначаючи особливості організації фінансів підприємства відповідно до потреб моделі управління прибутком

Для ефективної реалізації моделі управління прибутком суб'єкта господарювання підприємство має право приймати внутрішньогосподарські нормативні документи, спрямовані на вирішення наступних питань:

(1) конкретизація положень законодавчих та підзаконних актів, а також визначення порядку їх виконання на підприємстві;

(2) врегулювання питань, які віднесено до компетенції підприємства;

(3) визначення питань, які не врегульовані законодавчими та підзаконними актами тощо.