Тема 14 Другие обязательные платежи

Цель: Раскрыть понятия сборов и плат. Раскрыть содержание и порядок уплаты обязательных платежей.

К другим обязательным платежам относятся:

- государственная пошлина;

- сборы: за проезд автотранспортных средств по территории РК, с аукционов, лицензионный сбор за право занятия отдельными видами деятельности, за выдачу разрешения использования радиочастотного сектора телевизионными и радиовещательными организациями;

- платы: за пользование земельными участками, за пользование водными ресурсами, за эмиссии в окружающую среду, за пользование животным миром, за лесные пользования, за использование особо охраняемых природных территорий, за пользование судоходными водными путями, за использование радиочастотным сектором, за размещение визуальной наружной рекламы.

Тема 15 Совершенствование налогового администрирования

Цель: Раскрыть сущность налогового администрирования: регистрационный учет налогоплательщиков, сущность СУРа и мониторинга крупных налогоплательщиков. Раскрыть виды налоговых проверок. Механизм обжалования результатов налоговых проверок.

Структура лекции:

1.Понятие налогового администрирования и пути его совершенствования

2.Система управление рисками (СУР) и налоговые проверки

1.Понятие налогового администрирования и пути его совершенствования

Регистрация налогоплательщиков :

-Упрощение регистрации налогоплательщика путем исключения:

-подачи заявления об изменении данных, которые могут быть получены от других государственных органов – изменение Ф.И.О., наименования, адреса и т.д.

-регистрационного учета по месту осуществления деятельности.

-Передача регистрации индивидуальных предпринимателей в органы юстиции

-Запрет на регистрацию в качестве индивидуальных предпринимателей лицам, ранее признанным банкротами, недееспособными, безвестно отсутствующими, бездействующим, находящимся в розыске или в местах лишения свободы

Оптимизация плательщиков НДС:

-Исключение структурных подразделений из числа плательщиков НДС

-Увеличение порогового значения оборота по реализации для обязательной постановки на учет по НДС

-Установление права налоговым органам начислять НДС лицам, не вставшим на учет по НДС при превышении порогового значения оборота по реализации

Упрощение порядка возврата превышения НДС :

-Возврат превышения НДС по данным декларации без проведения налоговой проверки вводится для налогоплательщиков, состоящих на республиканском мониторинге, а также для налогоплательщиков, соответствующих критериям автоматического возврата

-Критерии автоматического возврата построены на простых, легко определяемых как налогоплательщиком, так и налоговым органом показателях

-Автоматический возврат строится на доверии представленным в декларации сведениям, в связи с чем ориентируется на добросовестных налогоплательщиков, имеющих положительную «налоговую историю» в течение 3 лет. Вновь созданные налогоплательщики должны ее «наработать»

-Процедура - налогоплательщик подает заявление на автоматический возврат и в течение 15-ти рабочих дней налоговый орган обязан произвести возврат тем налогоплательщикам, которые соответствуют критериям

-Возврат превышения НДС по остальным налогоплательщикам осуществляется в течение 6 месяцев после проведения налогового контроля

-Правомерность и обоснованность поданных заявлений на возврат превышения НДС будет осуществляться в ходе налоговых проверок

Критерии автоматического возврата превышения НДС:

-Наличие в течение трехлетнего периода, предшествующего дате подачи заявления, факта регистрации в качестве плательщика НДС

-Отсутствие в течение трехлетнего периода, предшествующего дате подачи заявления, просрочки предоставления форм налоговой отчетности

-Отсутствие в течение трехлетнего периода, предшествующего дате подачи заявления, задолженности перед бюджетом

-Отсутствие в течение трехлетнего периода, предшествующего дате подачи заявления, предоставления дополнительной налоговой отчетности, корректирующей налоговые обязательства по основной отчетности в сторону уменьшения

-Отсутствие в течение трехлетнего периода, предшествующего дате подачи заявления, доначислений по актам налоговых проверок

-Отсутствие на дату подачи заявления незакрытых уголовных дел в отношении налогоплательщика

Совершенствование политики по авансовым платежам по КПН (ИПН)

-Принцип – налоговые обязательства должны, в основном, поступить в налоговом периоде, в котором они возникли

-Сохранение прежнего порядка исчисления и уплаты авансовых платежей только по КПН в отношении налогоплательщиков, состоящих на мониторинге

-Для остальных налогоплательщиков, работающих в общеустановленном режиме, устанавливается уплата авансовых платежей 1 раз в год не позднее 31 декабря включительно

-Исключается требование о предоставлении расчета авансовых платежей для налогоплательщиков, не состоящих на мониторинге

Оптимизация налоговой отчетности

-Сокращение отчетности за счет исключения всех льгот и особых порядков налогообложения приблизительно на 40% строк по количеству

-Исключение отражения в налоговой отчетности информации, которая может быть получена от других государственных органов – например, ОКЭД, наименование, сведения по уплате

-Сокращение частоты сдачи налоговой отчетности в налоговый орган в связи с переходом на квартальные и годовые сроки

-Исключение обязанности представления налоговой отчетности для определения налоговых обязательств, которые могут быть исчислены налоговым органом по сведениям от других государственных органов – налог на недвижимое имущество, плата за аренду, плата за воду, плата за эмиссии в окружающую среду, плата за использование радиочастотного спектра

-Сокращение налоговой отчетности, представляемой субъектами малого предпринимательства (введение единой формы налоговой отчетности, исключение представления расчетов авансовых платежей по КПН/ИПН и т.д.

Оптимизация даты представления налоговой отчетности и срока уплаты

-Установление единого налогового периода для представления налоговой отчетности в налоговый орган по всем налогам – квартал, за исключением КПН/ИПН – календарный год

-Введение единого срока представления налоговой отчетности – не позднее 15 числа второго месяца после окончания налогового периода (в действующей редакции 20 числа месяца, следующего за отчетным периодом)

-Предоставление налогоплательщику 45 дней для составления и представления налоговой отчетности в налоговый орган (в действующей редакции 20 дней)

Достаточное время для составления налоговой отчетности позволит налогоплательщику составить более точную налоговую отчетность и избавит от необходимости представлять дополнительную налоговую отчетность

Факт представления дополнительной налоговой отчетности, корректирующей налоговое обязательство по основной налоговой отчетности в сторону уменьшения, рассматривается налоговыми органами как основание для проведения внеплановой налоговой проверки

Установление единого срока уплаты – в течение 10 рабочих дней с установленного срока для представления налоговой отчетности (в действующей редакции от 5 до 10 рабочих дней)

Продление срока представления налоговой отчетности

Распространение возможности продления срока представления налоговой отчетности и на расчеты (ранее сроки представления продлевались только по декларациям) При этом запрещается продление при наличии:

задолженности в бюджет на дату подачи заявления нарушения сроков представления налоговой отчетности за двенадцатимесячный период, предшествующий дате подачи заявления

Внесение изменений и дополнений в налоговую отчетность

Запрет на внесение налогоплательщиком изменений и дополнений в налоговую отчетность:

-проверяемого налогового периода – в период осуществления документальной проверки

-обжалуемого налогового периода - в период рассмотрения жалобы по результатам налоговой проверки в течение 30 рабочих дней с момента завершения налоговой проверки (т.е. на период времени, в течение которого налогоплательщик вправе обжаловать результаты налоговой проверки)

Представление дополнительной налоговой отчетности, корректирующей налоговые обязательства по основной отчетности в сторону уменьшения, предлагается рассматривать как основание для внеплановой налоговой проверки

Упрощение порядка применения Налоговых конвенций

Предоставление налоговым агентам права самостоятельного применения положений конвенций без перечисления налога на доходы нерезидентов в бюджет либо на условный банковский вклад.

Упрощение исполнения налоговых обязательств по уплате платежей в бюджет

Введение новой формы платежного документа для уплаты налогов и других обязательных платежей в бюджет (согласовывается с НБ РК, БВУ):

-исключение требования к налогоплательщику указания в платежных документах КБК, КНП, реквизитов ЕКС (ИИК,БИК, Кбе; КОд....) и др.В настоящее время 130 КБК, 77 КНП по 34 видам налогов и других обязательных платежей

- введение уплаты по одному платежному документу (вместо трех) налога, пени, штрафа, а также уплата одновременно разных видов налогов и других обязательных платежей в бюджет, а также в разные налоговые комитеты

Данные упрощения возможны при автоматизации порядка распределения поступивших сумм по КБК, КНП, КНО:

-Формирование электронного платежного поручения при сдаче ФНО в электронном виде

-Развитие Web-киосков (включая в сельской местности) и других электронных средств (интернет, банкоматы) с реализацией услуг по:

получению информации о сумме налоговой задолженности для уплаты

выдаче платежного поручения со всеми реквизитами для уплаты

приему наличных денег на уплату в бюджет

-Снижение ставок комиссионных сборов для физических лиц и ИП (не более 10% от суммы налогов и других обязательных платежей в бюджет)

Изменение сроков уплаты налогов

-Получение налогоплательщиком отсрочки по уплате налогов под залог имущества третьего лица (в действующем законодательстве отсрочка только под залог имущества самого налогоплательщика или гарантию банка)

-Установление четких критериев предоставления отсрочки по уплате налогов в Налоговом кодексе, а не в Постановлении Правительства РК

-Увеличение срока предоставления отсрочки по уплате налогов до двенадцатимесячного периода без привязки к календарному году (в действующей редакции - не более 10 месяцев календарного года)

-Сокращение перечня документов, прилагаемых к заявлению на получение отсрочки по уплате налогов, до 2-х (в действующем законодательстве - 4)

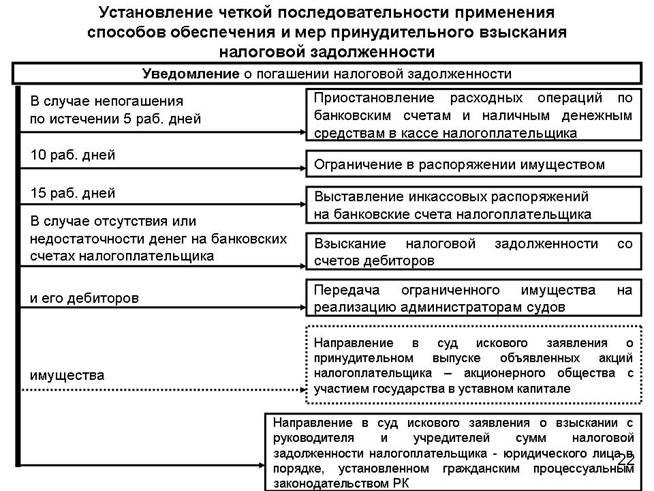

Взыскание налоговой задолженности

-Введение предельного размера налоговой задолженности, освобожденного от применения к нему налоговыми органами способов обеспечения исполнения не выполненного в срок налогового обязательства, за исключением начисления пени, и мер принудительного взыскания

-Установление запрета банкам на открытие банковского счета налогоплательщикам, имеющим задолженность в бюджет, и бездействующим налогоплательщикам

-Введение субсидиарной (дополнительной) ответственности руководителей и учредителей налогоплательщиков – должников после применения способов и мер принудительного взыскания задолженности

-Передача администраторам судов функций по организации проведения аукционов для реализации ограниченного имущества

-Ежегодное опубликование в СМИ сведений о налогоплательщиках (РНН, наименование, сумма задолженности, вид отрасли, Ф.И.О. руководителя), имеющих налоговую задолженность в размере свыше 150 МРП в течение шестимесячного периода, предшествующего дате опубликования

-Исключение санкционирования органами прокуратуры распоряжений налоговых органов о приостановлении расходных операций по банковским счетам налогоплательщика

Расширение прав органов налоговой службы

-Получение от банков или организаций, осуществляющих отдельные виды банковских операций, сведений о банковских счетах, в том числеоб остатках и движении денег на этих счетах, по налогоплательщикам, в отношении которых проводится налоговый контроль

-Получение от налогоплательщика представления прав доступа к просмотру, сохранению на электронные носители и распечатке данных в программном обеспечении ведения учета объектов налогообложения и объектов, связанных с налогообложением

-Обращение взыскания на имущество руководителей, учредителей (участников) юридического лица или собственников его имущества после применения способов обеспечения исполнения не выполненного в срок налогового обязательства и мер принудительного взыскания налоговой задолженности

Предоставление права на подачу в суды исковых заявлений о признании недействительными сделок по отчуждению имущества с целью уклонения от уплаты налогов и других обязательных платежей в бюджет

Налоговый кодекс должен содержать право органов налоговой службы скорректировать налоги с учетом экономической сущности сделки

Камеральный контроль

Не исполнение налогоплательщиком в течение 30 рабочих дней уведомления об устранении нарушений, выявленных по результатам камерального контроля, влечет приостановление расходных операций по банковским счетам в течение 5 рабочих дней с момента истечения срока, установленного для самостоятельной отработки.