3.2.1 Номенклатура.

Одной из главных таблиц базы данных в 1с, является таблица “номенклатура”. Туда заносятся все товары, услуги, сырье, запчасти и т.д. - в общем все, что покупает и продаёт компания. В данном случае в таблицу номенклатура будут занесены различные лакокрасочные изделия, которые приобретает и продаёт компания (рисунок 6).

Рисунок 6.

При создание нового элемента в таблицу номенклатура нужно выбрать: единицу измерения которую надо заранее добавить в таблицу единиц измерения, вид номенклатуры, стандарт НДС (с самого начала в таблицу НДС занесено: 18%, 10% и без НДС). Так же присутствуют поля для заполнения: группа, наименование, артикул (для быстрого поиска внутри базы данных, который может быть любым на усмотрение пользователя) и полное наименование где надлежит указать самое развёрнутое наименование продукта. (рисунок 7).

Рисунок 7.

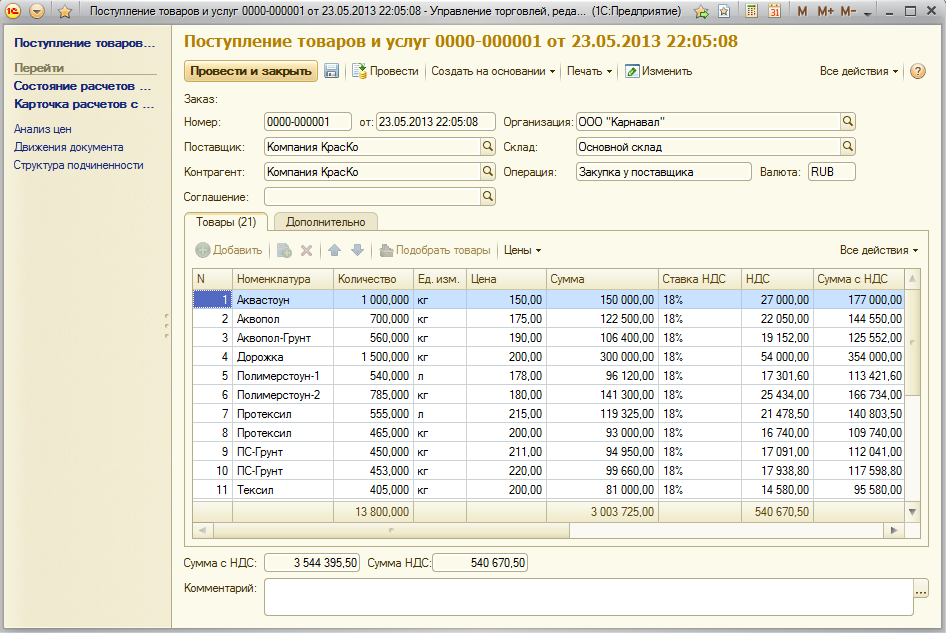

3.2.2. Закупка товара.

Следующим по заначению в организации занимающейся торговлей идёт пунктп закупки этого самого товара для последующей реализации.

В первую очередь в таблицу “поступление товаров и услуг” вносится поставщик, номер поставки, наименование валюты и число. Без этих данных таблица откажется сохраняться. Далее вносим в таблицу те товары которые надлежит приобрести, данные о товарах берутся из таблицы “номенклатура”. За тем вносится цена ставка НДС ,товара и его количество. Всё остальное программа посчитает сама и выдаст общее количество, общую сумму без НДС, с НДС и саму сумму НДС (рисунок 8).

Рисунок 8.

3.2.3. Реализация товара.

Далие будут внесены клиенты, заказы от клиентов и индивидуальные соглашения с клиентами. В индивидуальные соглашения с клиентами будут вневены параметры соглашения такие как: номер соглашения, дата начала и окончания соглашения, статус соглашения (по умолчанию стоит не действующее соглашение), и т. д.(рисунок 9).

Рисунок 9.

После этого будет создана таблица “Реализация товаров и услуг” в которую будут внесены те лакокрасочные изделия которые компания продаёт заказчику внесённому ранее. Тут как и в таблице “поступление товаров” привнесении количества предоставляемого товара, цены на него и ставки НДС, всё остальное программа посчитает сама (рисунок 10).

Рисунок 10.

4. Расчет экономических показателей

В данной части работы будет выполнен расчет единовременных затрат на разрабатываемую локальную информационную сеть. Для нахождения единовременных затрат необходимо выполнить следующие расчеты:

расчет сметы затрат на разработку;

определение стоимости технических и программных составляющих системы;

определение стоимости монтажа и наладки системы.

4.1. Технико-экономическое обоснование проекта

Факторами экономической эффективности, возникающей от применения персональных компьютеров в организационном управлении, являются: уменьшение затрат на обработку единицы информации; повышение точности расчетов; увеличение скорости выполнения вычислительных и печатных работ; возможность моделирования изменения некоторых переменных и анализ результатов; способность автоматически собирать, запоминать и накапливать разрозненные данные; систематическое ведение баз данных; уменьшение объемов хранимой информации и стоимости хранения данных; стандартизация ведения документации; существенное уменьшение времени поиска необходимых данных; улучшение доступа к архивам данных; возможность использования вычислительных сетей при обращении к базам данных.

При анализе эффективности автоматизированных систем управления (АСУ) важно учитывать, что конечный эффект от применения персональных компьютеров связан не только с возмещением затрат на приобретение, монтаж и эксплуатацию оборудования, а, в первую очередь, за счет дополнительного улучшения качества принимаемых решений.

Экономическая эффективность информационных процессов определяется соотношением затрат на технические средства и на заработную плату сотрудников с результатами их деятельности. Известен ряд подходов к определению основных составляющих эффекта информационной деятельности. В основу этих понятий положены понятия информационной продукции (различные виды информации), информационного эффекта, величины предотвращения потерь, общественно необходимого уровня информированности и другие.

Капитальные вложения при внедрении предлагаемой задачи рассчитываются в том случае, если внедрение задачи влечет за собой приобретение дополнительных технических средств. Таким образом, затраты на внедрение вычислительной сети должны рассчитываться по следующей формуле:

K = Као + Кпо + Кмн +Кпп

Где Као - стоимость аппаратного обеспечения;

Кпо - стоимость программного обеспечения;

Кмн - единовременные затраты на наладку, монтаж и пуск;

Кпп - предпроизводственные затраты (на научно-исследовательские, опытно- конструкторские работы, подготовку и освоение производства).

Использование вычислительной сети требует дополнительных расходов на ее эксплуатацию и обслуживание. Затраты на расходные материалы при использовании персонального компьютера и периферийного оборудования по сравнению с затратами на расходные материалы при решении задач вручную, как свидетельствуют экспертные данные, даже увеличиваются приблизительно на 5 %.