- Мазут

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

Дисконтир. ден. поток нарастающим итогом |

0 |

-1180 |

1 |

-1180,0 |

-1180,0 |

1 |

311 |

1,1 |

+282,7 |

-897,3 |

2 |

466 |

1,21 |

+385,1 |

-512,1 |

3 |

516 |

1,331 |

+387,7 |

-124,5 |

4 |

616 |

1,4641 |

+420,7 |

+296,3 |

5 |

726 |

1,61051 |

+450,8 |

+747,1 |

Итого |

|

|

+747,1 |

- |

Видно, что затраты по проекту окупятся на 4 году реализации.

Уточненный срок окупаемости:

СОут = 3 + ( +124,5 / +420,7 ) = 3,30 года

- Уголь

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

Дисконтир. ден. поток нарастающим итогом |

0 |

-1180 |

1 |

-1180,0 |

-1180,0 |

1 |

306 |

1,1 |

+278,2 |

-901,8 |

2 |

928 |

1,21 |

+766,9 |

-134,9 |

3 |

519 |

1,331 |

+389,9 |

+255,1 |

4 |

252 |

1,4641 |

+172,1 |

+427,2 |

5 |

101 |

1,61051 |

+62,7 |

+489,9 |

Итого |

|

|

+489,9 |

- |

Видно, что затраты по проекту окупятся на 3 году реализации.

Уточненный срок окупаемости:

СОут = 2 + ( +134,9 / +389,9 ) = 2,35 года

3. Рассчитаем методом подбора внутреннюю норму доходности (irr) для каждого проекта, то есть ту ставку процента, при которой проект чистая приведенная стоимость проекта равна нулю.

При анализе эффективности инвестиционных проектов широко используется показатель внутренней нормы доходности (IRR – internal rate of return) – это ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. вложения окупаются, но не приносят прибыль. Величина этой ставки полностью определяется "внутренними" условиями, характеризующими инвестиционный проект.

Применение данного метода сводится к последовательной итерации (повторения) нахождения дисконтирующего множителя, пока не будет обеспечено равенство NPV = 0.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Для древесных отходов.

При ставке 20 % годовых:

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

0 |

-1180 |

1 |

-1180,0 |

1 |

16 |

1,2 |

+13,3 |

2 |

93 |

1,44 |

+64,6 |

3 |

256 |

1,728 |

+148,1 |

4 |

1267 |

2,0736 |

+611,0 |

5 |

1388 |

2,48832 |

+557,8 |

Итого |

|

|

+214,9 |

Видно, что IRR больше 20 %. Возьмем 25 %:

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

0 |

-1180 |

1 |

-1180,0 |

1 |

16 |

1,25 |

+12,8 |

2 |

93 |

1,5625 |

+59,5 |

3 |

256 |

1,953125 |

+131,1 |

4 |

1267 |

2,44140625 |

+519,0 |

5 |

1388 |

3,051757813 |

+454,8 |

Итого |

|

|

-2,8 |

Методом интерполяции рассчитаем точное значение IRR:

IRR = 20 + 214,9 / ( 214,9 + 2,8 ) * 5 = 24,9 %

Аналогичные расчеты проведем с газом, углем и мазутом.

Для газа.

При ставке 25 % годовых:

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

0 |

-1180 |

1 |

-1180,0 |

1 |

104 |

1,25 |

+83,2 |

2 |

311 |

1,5625 |

+199,0 |

3 |

516 |

1,953125 |

+264,2 |

4 |

619 |

2,44140625 |

+253,5 |

5 |

1341 |

3,051757813 |

+439,4 |

Итого |

|

|

+59,4 |

Видно, что IRR больше 25 %. Возьмем 30 %:

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

0 |

-1180 |

1 |

-1180,0 |

1 |

104 |

1,3 |

+80,0 |

2 |

311 |

1,69 |

+184,0 |

3 |

516 |

2,197 |

+234,9 |

4 |

619 |

2,8561 |

+216,7 |

5 |

1341 |

3,71293 |

+361,2 |

Итого |

|

|

-103,2 |

Методом интерполяции рассчитаем точное значение IRR:

IRR = 25 + 59,4 / ( 59,4 + 103,2 ) * 5 = 26,8 %

Для мазута.

При ставке 25 % годовых:

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

0 |

-1180 |

1 |

-1180,0 |

1 |

311 |

1,25 |

+248,8 |

2 |

466 |

1,5625 |

+298,2 |

3 |

516 |

1,953125 |

+264,2 |

4 |

616 |

2,44140625 |

+252,3 |

5 |

726 |

3,051757813 |

+237,9 |

Итого |

|

|

+121,4 |

Видно, что IRR больше 25 %. Возьмем 30 %:

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

0 |

-1180 |

1 |

-1180,0 |

1 |

311 |

1,3 |

+239,2 |

2 |

466 |

1,69 |

+275,7 |

3 |

516 |

2,197 |

+234,9 |

4 |

616 |

2,8561 |

+215,7 |

5 |

726 |

3,71293 |

+195,5 |

Итого |

|

|

-19,0 |

Методом интерполяции рассчитаем точное значение IRR:

IRR = 25 + 121,4 / ( 121,4 + 19,0 ) * 5 = 29,3 %

Для угля.

При ставке 25 % годовых:

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

0 |

-1180 |

1 |

-1180,0 |

1 |

306 |

1,25 |

+244,8 |

2 |

928 |

1,5625 |

+593,9 |

3 |

519 |

1,953125 |

+265,7 |

4 |

252 |

2,44140625 |

+103,2 |

5 |

101 |

3,051757813 |

+33,1 |

Итого |

|

|

+60,8 |

Видно, что IRR больше 25 %. Возьмем 30 %:

Год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтир. ден. поток |

0 |

-1180 |

1 |

-1180,0 |

1 |

306 |

1,3 |

+235,4 |

2 |

928 |

1,69 |

+549,1 |

3 |

519 |

2,197 |

+236,2 |

4 |

252 |

2,8561 |

+88,2 |

5 |

101 |

3,71293 |

+27,2 |

Итого |

|

|

-43,8 |

Методом интерполяции рассчитаем точное значение IRR:

IRR = 25 + 60,8 / ( 60,8 + 43,8 ) * 5 = 27,9 %

Рентабельность инвестиций:

PI = PV / IC

Др. отходы:

PI = (16 / (1 + 0,10)1 + 93 / (1 + 0,10)2 + 256 / (1 + 0,10)3 + 1267 / (1 + 0,10)4 + 1388 / (1 + 0,10)5) / 1180 = 1,614

Газ:

PI = (104 / (1 + 0,10)1 + 311 / (1 + 0,10)2 + 516 / (1 + 0,10)3 + 619 / (1 + 0,10)4 + 1341 / (1 + 0,10)5) / 1180 = 1,592

Мазут:

PI = (311 / (1 + 0,10)1 + 466 / (1 + 0,10)2 + 516 / (1 + 0,10)3 + 616 / (1 + 0,10)4 + 726 / (1 + 0,10)5) / 1180 = 1,556

Уголь:

PI = (306 / (1 + 0,10)1 + 928 / (1 + 0,10)2 + 519 / (1 + 0,10)3 + 252 / (1 + 0,10)4 + 101 / (1 + 0,10)5) / 1180 = 1,375

Результаты расчетов представим в виде сводной таблицы.

|

NPV, тыс. долл. |

срок окупаемости, лет |

IRR, % |

PI |

Др. отходы |

831,0 |

4,04 |

24,9 |

1,704 |

Газ |

814,7 |

4,02 |

26,8 |

1,690 |

Мазут |

747,1 |

3,30 |

29,3 |

1,633 |

Уголь |

489,9 |

2,35 |

27,9 |

1,415 |

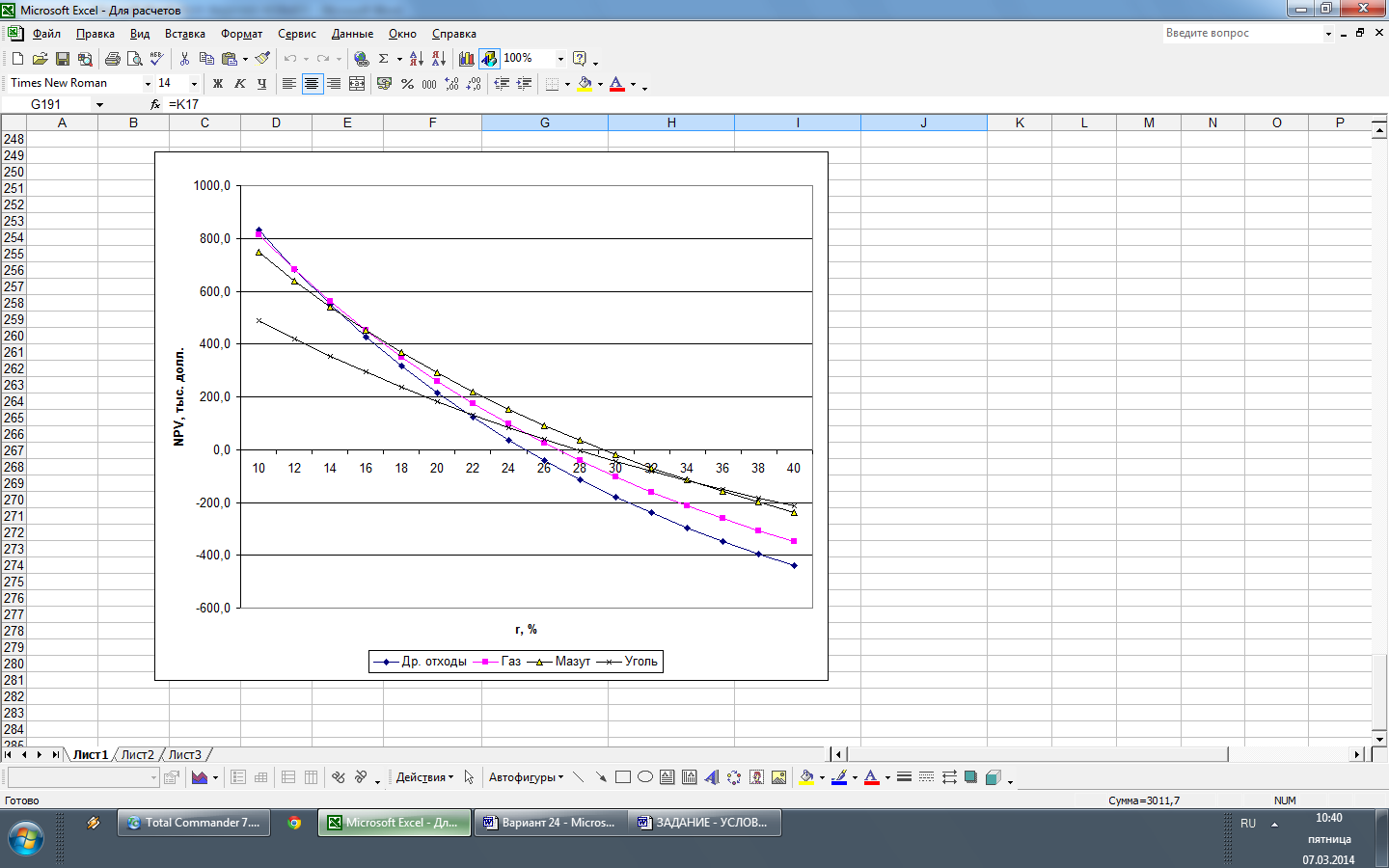

Построим график функции NPV = f(r) для всех проектов (нахождение точки Фишера). Точка пересечения графиков проектов показывает значение коэффициента дисконтирования, при котором проекты имеют одинаковый NPV, называется точкой Фишера. Она примечательна тем, что служит пограничной точкой, разделяющей ситуации, которые «улавливаются» критерием NPV и не «улавливаются» критерием IRR.

Вывод: видно, что все проекты являются экономически эффективными, так как чистый дисконтированный доход по каждому проекту выше нуля.

Если выбирать проект по критерию минимального срока окупаемости, то наиболее целесообразен проект с использованием угля. Если выбирать проект по критерию максимального чистого дисконтированного дохода (NPV), то наиболее целесообразен проект с использованием древесных отходов. Если же выбирать проект по критерии максимальной внутренней нормы доходности, то выгоден проект с использованием мазута.