1.4 Определение прибыли с учётом влияния объёма производства.

Расходы предприятий на производство продукции можно разделить на две группы: переменные и условно-постоянные.

Первая группа расходов изменяется прямо пропорционально изменению объёма производства. Вторая группа расходов при изменении объёма производства остается постоянной.

Тогда расходы на производство продукции можно выразить формулой

Е = a + вP , (11)

где а – условно-постоянные расходы предприятия, величина условно-постоянных расходов рассчитывается по формуле

![]() (12)

(12)

где

![]() - процент условно-постоянных расходов

в себестоимости продукции предприятия;

=100-

- процент условно-постоянных расходов

в себестоимости продукции предприятия;

=100-![]() =100-(60,1+22,2)=17,7%

=100-(60,1+22,2)=17,7%

С – себестоимость единицы продукции; С=6137 руб.

Ропт – объём производства продукции при оптимальном варианте (приносящем предприятию максимальную прибыль); Ропт –13260 шт.

в – переменные затраты на единицу продукции; b'=60,1%

Р – объём производства. P=60000 шт.

а=0,177*6137*13260=14403661,74 руб.

b=82,3*6137=505075,1 руб.

E=14403661,74 +505075,1 *60000=30318909661,74 руб.

Расчет прибыли предприятия при изменении объемов выпуска продукции приведем в таблице 8.

Таблица 8 - Расчет прибыли предприятия при изменении объемов выпуска продукции с учетом условно - переменных затрат.

Максимальная |

Объём выпуска |

Расходы переменные (на весь объем выпуска) |

Доходы |

Прибыль |

цена, руб. |

Продукции, шт |

руб |

руб |

руб |

8000 |

1800 |

16180362 |

14400000 |

-1780362 |

9000 |

2700 |

17139672 |

24300000 |

7160328 |

10000 |

7560 |

21744360 |

75600000 |

53855640 |

11000 |

8100 |

22447854 |

89100000 |

66652146 |

12000 |

11220 |

26285094 |

134640000 |

108354906 |

13000 |

13260 |

28267668 |

172380000 |

144112332 |

14000 |

9060 |

23854842 |

126840000 |

102985158 |

15000 |

2400 |

17331534 |

36000000 |

18668466 |

16000 |

1860 |

15988500 |

29760000 |

13771500 |

17000 |

1260 |

15348960 |

21420000 |

6071040 |

18000 |

780 |

14837328 |

14040000 |

-797328 |

Таблица 8а - Расчет прибыли предприятия при изменении объемов выпуска продукции с учетом условно-постоянных расходов предприятия.

Максимальная |

Объём выпуска |

Расходы условно-постоянные |

Доходы |

Прибыль |

цена, руб. |

продукции ,шт |

тыс.руб |

тыс. руб |

тыс руб |

8000 |

1800 |

11046600 |

15360000 |

-1780362 |

9000 |

2700 |

16569900 |

25380000 |

7160328 |

10000 |

7560 |

46395720 |

71400000 |

53855640 |

11000 |

8100 |

49709700 |

85800000 |

66652146 |

12000 |

11220 |

68857140 |

136800000 |

108354906 |

13000 |

13260 |

81376620 |

172380000 |

144112332 |

14000 |

9060 |

55601220 |

127680000 |

102985158 |

15000 |

2400 |

14728800 |

45000000 |

18668466 |

16000 |

1860 |

11414820 |

27840000 |

13771500 |

17000 |

1260 |

7732620 |

19380000 |

6071040 |

18000 |

780 |

4786860 |

11880000 |

-797328 |

Таблица 8б - Расчет прибыли предприятия при изменении объемов выпуска продукции (Сводная таблица).

Максимальная |

Объём выпуска |

Совокупные Расходы |

Доходы |

Прибыль |

цена, руб. |

продукции ,шт |

тыс.руб |

тыс. руб |

тыс руб |

8000 |

1800 |

27226962 |

29760000 |

-3560724 |

9000 |

2700 |

33709572 |

49680000 |

14320656 |

10000 |

7560 |

68140080 |

147000000 |

107711280 |

11000 |

8100 |

72157554 |

174900000 |

133304292 |

12000 |

11220 |

95142234 |

271440000 |

216709812 |

13000 |

13260 |

109644288 |

1896180000 |

288224664 |

14000 |

9060 |

79456062 |

1403640000 |

205970316 |

15000 |

2400 |

32060334 |

81000000 |

37336932 |

16000 |

1860 |

27403320 |

57600000 |

27543000 |

17000 |

1260 |

23081580 |

40800000 |

12142080 |

18000 |

780 |

27226962 |

29760000 |

-3560724 |

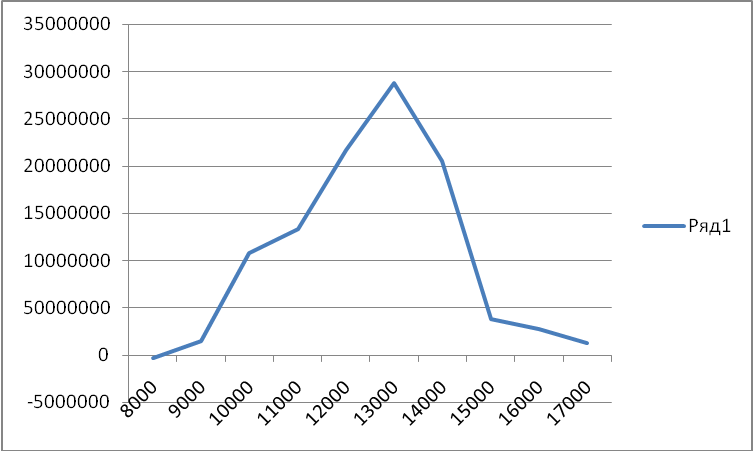

Рис.4 - Прибыль предприятия при изменении объема выпуска продукции (По оси y – прибыль, по оси х- максимальная цена).

Из таблицы и графика видно, что увеличение объемов производства целесообразно до тех пор, пока доходы превышают издержки, то есть до 13260 шт. При дальнейшем увеличении объема производства величина издержек будет такой что, превысит доходы, то есть производство станет убыточным или же менее доходным. Оптимальным объемом производства является 13260 шт., при котором достигается максимальная прибыль 288224664 рублей.