1.3 Определение абсолютной прибыли.

В данном разделе необходимо рассчитать абсолютную прибыль и рассмотреть возможность расширения объёмов сбыта продукции в результате замены дорогостоящих материалов на более дешёвые.

Доля затрат на материалы в себестоимости продукции (М, %) рассчитывается по формуле

![]() (9)

(9)

![]()

где в – доля затрат на материалы в себестоимости продукции, %; n – снижение затрат на материалы в расчёте на единицу продукции при дорогостоящих материалов на более дешёвые.

Снижение доли затрат на материалы в себестоимости (dМ, %) составляет

![]() (10)

(10)

![]() %

%

При прочих равных условиях на такую же величину dМ снизится себестоимость продукции.

С=6137-6137*12,49/100= 5377,85 руб.

Благодаря этому способу себестоимость уменьшилась с 6137 рублей до 5377,85 рублей, что значительно существенней, чем предыдущими методами.

Уровень прибыли предприятия при снижении цен на материалы приведен в таблице 7.

Таб. 7. Уровень прибыли предприятия при снижении цен на материалы.

Максимальная |

Объём выпуска |

Доходы, |

Расходы, |

Прибыль, |

прибыль в расчете на ед. |

цена, руб. |

продукции, шт. |

тыс. руб. |

тыс. руб. |

тыс.руб. |

тыс.руб. |

8000 |

1800 |

14400 |

9680,13 |

4719,87 |

2,62 |

9000 |

2700 |

24300 |

14520,20 |

9779,81 |

3,62 |

10000 |

7560 |

75600 |

40656,55 |

34943,45 |

4,62 |

11000 |

8100 |

89100 |

43560,59 |

45539,42 |

5,62 |

12000 |

11220 |

134640 |

60339,48 |

74300,52 |

6,62 |

13000 |

13260 |

172380 |

71310,29 |

101069,71 |

7,62 |

14000 |

9060 |

126840 |

48723,32 |

78116,68 |

8,62 |

15000 |

2400 |

36000 |

12906,84 |

23093,16 |

9,62 |

16000 |

1860 |

29760 |

10002,80 |

19757,20 |

10,62 |

17000 |

1260 |

21420 |

6776,09 |

14643,91 |

11,62 |

18000 |

780 |

14040 |

4194,72 |

9845,28 |

12,62 |

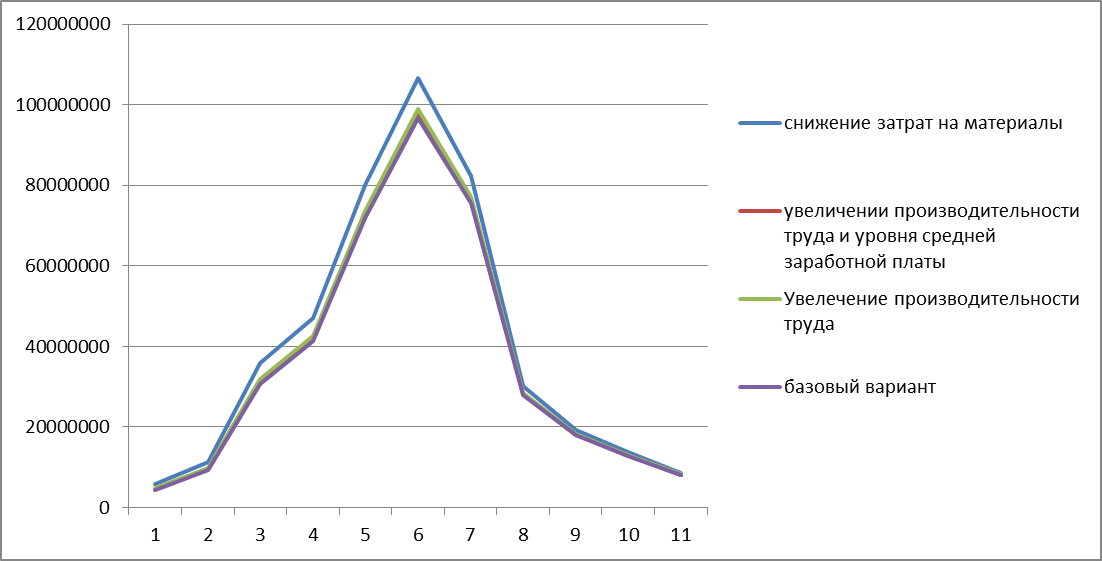

По результатам расчётов предыдущих разделов построим графики поведения прибыли предприятия на базовом варианте, при росте производительности труда, при одновременном росте производительности труда и заработанной платы, при снижении цен на материалы. (По оси х – цены, по оси y – прибыль)

Рис. 3

На рисунке 3 видно, что максимальная прибыль достигается после снижения затрат на материалы, меньшее увеличение прибыли наблюдается при увеличении производительности труда, менее эффективно одновременное увеличение производительности труда и уровня средней заработной платы.

Исходя из этого можно сделать вывод, что для увеличения прибыли предприятия необходимо совершенствовать процесс производства, добиваясь снижения себестоимости в первую очередь за счет снижения затрат на материалы, а также увеличения производительности труда.