37. Понятие налоговой системы. Налоговая система рф.

Налоговая система — совокупность налогов, установленных законодательной властью и взимаемых исполнительной властью, а также методы и принципы построения налогов. Значение и структура этой системы определяются социально-экономическим строением общества и государства. В современных условиях налоговая система выполняет фискальные задачи, т.е. обеспечивает государство финансовыми ресурсами с помощью перераспределения НД, а также служит важным инструментом экономической политики государства. Построение налоговой системы определяется уровнем экономического развития страны, государственной политикой, проводимой на различных этапах. Состав налоговой системы разнообразен и включает большое количество налогов. Разнообразие налогов и сборов потребовало классифицировать их. Классификация налогов и сборов — это их систематизация, группировка по заранее установленному признаку. Она имеет большое экономическое и практическое значение. Основу налоговой системы России составляет Налоговый кодекс. Кроме того, в налоговую систему РФ входят принятые в соответствии с данным кодексом федеральные законы о налогах и сборах (п. 1 ст. 1 НК РФ).

Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности, зафиксированы основы налогообложения в России (п. 2 ст. 1 НК РФ) понятие налога и сбора установлено в статье 8 Налогового кодекса. В соответствии с данной нормой налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Федеральные налоги: НДС, акцизы, налог на доход физ. Лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, гос. Пошлина.

Региональные налоги: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Местные налоги: земельный налог, налог на имущество физ. Лиц.

38. Оценка привлекательности проекта на основе безубыточности и окупаемости.

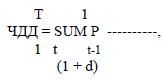

Эффективность инновационных проектов оценивается по показателям срока окупаемости, точки безубыточности и бюджетного эффекта. Исходными данными определения эффективности проекта служат данные плана денежных поступлений и выплат. На первые два года реализации проекта показатели определяются с разбивкой по кварталам. Необходимым условием реализуемости проекта является положительное значение показателя денежного потока для каждого интервала времени. Срок окупаемости представляет собой период времени с начала реализации проекта по данному бизнес - плану до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретет положительное значение. Точка безубыточности соответствует объему реализации, начиная с которого выпуск продукции должен приносить прибыль. Рассчитанный объем реализации (выпуска) продукции сопоставляется с проектной мощностью создаваемого предприятия. Точка безубыточности рассчитывается как отношение величины постоянных расходов к разности цены продукции и величины переменных расходов, деленной на объем реализации продукции. При расчетах эффекта проекта проводится дисконтирование объемов поступлений и выплат по годам реализации проекта. Чистый дисконтированный доход как эффект от реализации проекта (ЧДД) определяется суммой погодовых сальдо поступлений и выплат в бюджет, приведенных к ценам первого года:

г де

T - суммарная продолжительность жизненного

цикла проекта, включая строительство

объекта и эксплуатацию основного

технологического оборудования;

P

- ежегодная разность выплат и поступлений

в бюджет;

t - годы реализации

проекта (t = 1, 2, 3...);

d - коэффициент

дисконтирования.

Коэффициент

дисконтирования (di) без учета риска

проекта определяется как отношение

ставки рефинансирования (г), установленной

Центральным банком Российской Федерации,

и объявленного Правительством Российской

Федерации на текущий год темпа инфляции

(i)

Чем более рисковые цели

стоят перед проектом, тем более высокой

будет ставка дисконтирования, в связи

с чем необходимо делать поправку на

риск. (табл. 8.1)

де

T - суммарная продолжительность жизненного

цикла проекта, включая строительство

объекта и эксплуатацию основного

технологического оборудования;

P

- ежегодная разность выплат и поступлений

в бюджет;

t - годы реализации

проекта (t = 1, 2, 3...);

d - коэффициент

дисконтирования.

Коэффициент

дисконтирования (di) без учета риска

проекта определяется как отношение

ставки рефинансирования (г), установленной

Центральным банком Российской Федерации,

и объявленного Правительством Российской

Федерации на текущий год темпа инфляции

(i)

Чем более рисковые цели

стоят перед проектом, тем более высокой

будет ставка дисконтирования, в связи

с чем необходимо делать поправку на

риск. (табл. 8.1)

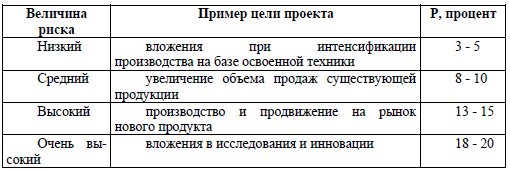

Таблица 8.1. Величина риска в зависимости от целей инновационного проекта

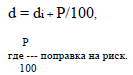

Коэффициент дисконтирования, учитывающий риски при реализации проектов, определяется по формуле:

При анализе успешности освоения товара после его введения на рынок обычно рассматривают три критические точки, которые аналитик должен распределить во времени, исходя из принятой стратегии: 1. Точка простой безубыточности (ТПБ): момент, когда процесс вы пуска нового товара покидает зону убытков и начинает приносить прибыль. 2. Точка глобальной безубыточности (ТГБ): момент, когда приведенная общая выручка превысит приведенные суммарные затраты и фирма вернула свои инвестиции. 3. Точка накопления продуктивного капитала (ТНПК): момент, когда новый товар принес средства, достаточные для инвестирования в проект с целью продления ЖЦТ или в другие проекты фирмы.