3.1.4.Оценка рисков проекта

Анализ чувствительности - метод, показывающий на сколько измениться NPV проекта в ответ на изменение одной входной переменной при том что все остальные условия неизменны.

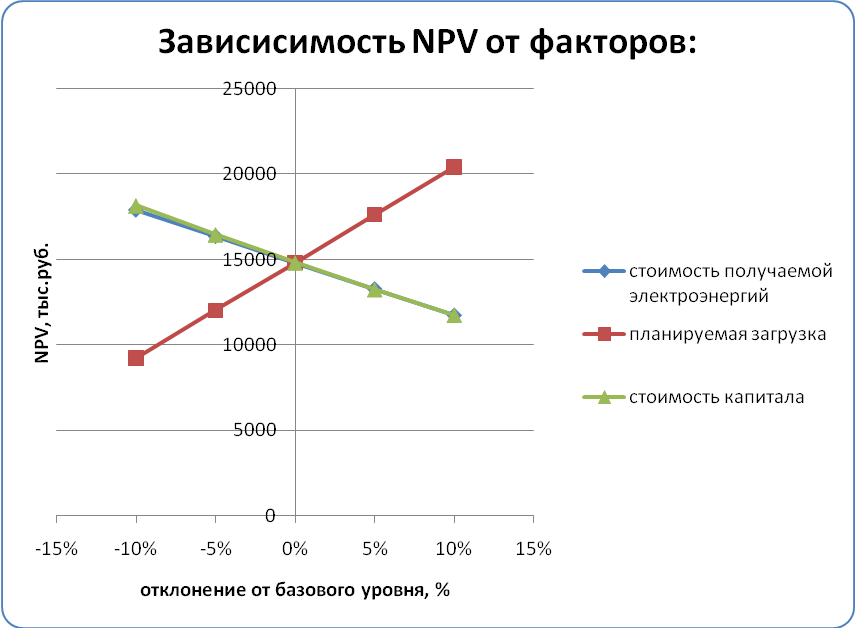

Исходные данные:

Стоимость получаемой электроэнергии: 800 руб/МВт.ч.

Планируемая загрузка: 1,8МВт.ч.

Стоимость капитала: 24,75%

Таблица 3.10.

Изменение NPV при изменении факторов,тыс.руб

Отклонение от базового уровня, % |

NPV при изменений: |

||

Стоимости получаемой электроэнергии |

Планируемой загрузки |

Стоимости капитала |

|

-10% |

17890,51

|

9228,639

|

18166,7

|

-5% |

16358,74

|

12027,8

|

16465,81

|

0 |

14826,97 |

14826,97 |

14826,97 |

+5% |

13295,2

|

17626,13

|

13259,99

|

+10% |

11763,43

|

20425,3

|

11760,84

|

Рисунок 3.6.Зависимость NPV от факторов

Наклон линии показывает насколько чувствителен NPV проекта к изменению каждой переменной. Чем круче наклон, тем выше чувствительность. В нашем случае NPV проекта больше всего чувствителен к изменению плановой загрузки установки. Чувствительность же к изменению цены капитала и стоимости получаемой электроэнергии сопоставима.

Анализ сценариев: позволяет оценить влияние на проект возможного одновременного изменения нескольких переменных через вероятность каждого сценария. Каждому сценарию должны соответствовать: набор значений исходных переменных; рассчитанные значения итоговых показателей; некоторая вероятность наступления данного сценария, определяемая экспертным путем. В результате расчета определяются средние (с учетом вероятности наступления каждого сценария) значения итоговых показателей.

Таблица 3.11.

Сценарии |

Планируемая загрузка, % |

Изменение стоимости получаемой электроэнергии,% |

NPV, тыс.руб |

Вероятность |

Результат, тыс.руб. |

Пессимистический |

80% |

+10% |

5883,457

|

0,25 |

1470,86 |

Наиболее вероятный |

90% |

+0% |

14826,97

|

0,5 |

7413,485 |

Оптимистический |

98% |

+0% |

20425,3

|

0,25 |

5106,325 |

Е(NPV)=13990,67 тыс.руб (ожидаемое NPV)

![]() -Среднеквадратичное отклонение является

показателем абсолютного риска. Чем выше

среднеквадратическое отклонение, тем

выше риск.

-Среднеквадратичное отклонение является

показателем абсолютного риска. Чем выше

среднеквадратическое отклонение, тем

выше риск.

=[0.25*(1470,86-13990,67)2+0,5*(7413,485-13990,67)2+0,25*(5106,325-13990,67)2]0,5=8974,90

СV-коэффициент вариации

(Относительный показатель

риска)=![]() =8974,90/13990,67=0,64

=8974,90/13990,67=0,64

Для того, чтобы получить представление об относительной рискованности проекта, можно сравнить коэффициент вариации NPV нового и среднего проекта. Существующие активы предприятия имеют совокупный коэффициент вариации, равный приблизительно 1,0. Таким образом, на основании показателя коэффициента вариации, рассчитанного для конкретного проекта можно сделать вывод, что он является менее рискованным, чем средний риск предприятия, поскольку СV NPV<1,0.

В целом в результате расчетов по проекту можно говорить о том, что риски проекта незначительны. При отклонении факторов (стоимости получаемой электроэнергии, планируемого уровня загрузки, стоимости капитала) на незначительные величины, порядка 10%, чистый приведенный эффект проекта остается величиной положительной.