6.Анализ финансовых результатов

Анализ финансовых результатов и рентабельности организации— это оценка и прогноз финансового состояния компании на основе данных её бухгалтерской отчетности. В систему показателей финансовых результатов входят абсолютные (прибыль) и относительные (рентабельность) показатели эффективности деятельности предприятия.

Процесс исследования и оценке финансовых результатов включает анализ динамики следующих показателей прибыли:

Выручки.

Прибыли от продаж.

Внереализационного дохода.

Прибыли до налогообложения.

Чистой прибыли

Таблица 3.7.

Анализ финансовых результатов

Показатель |

2013 |

2012 |

2013 |

Чистая прибыль |

-50396 |

60294 |

43301 |

Рентабельность продаж(PR/TR) |

-10,5 |

9,1 |

5,8 |

Рентабельность затрат(PR/затраты) |

-10,1 |

9,7 |

6,0 |

Рентабельность активов(PR/активы) |

-17,3 |

19,2 |

11,2 |

Вывод: доходы от обычных видов деятельности выросли за 2012 год на 180196 тыс.руб. (из данных отчета о прибыли и убытках), а за 2013 год на 87108. Расходы от обычных видов деятельности за 2013 год выросли на 218115 тыс.руб. Рост расходов в основном обусловлен ростом себестоимости продукции.

Отрицательным моментом является то, что при переходе от 2012 к 2013 году наблюдается снижение темпа роста доходов и увеличение темпа роста расходов. Рентабельности в 2013 году имели тенденцию к снижению. Необходимо обеспечивать преимущественное снижение себестоимости единицы продукции. Для этого нужно более эффективно использовать основные производственные фонды. Также нужно стараться увеличивать объемы реализации. Этому может способствовать эффективная система маркетинга, поиск новых покупателей, введение льготных условий для крупных покупателей.

Необходимо пополнение источников собственных средств и увеличение собственных оборотных средств, что приведет к восстановлению финансового равновесия и платежеспособности.

3.1.3. Инвестиционный анализ

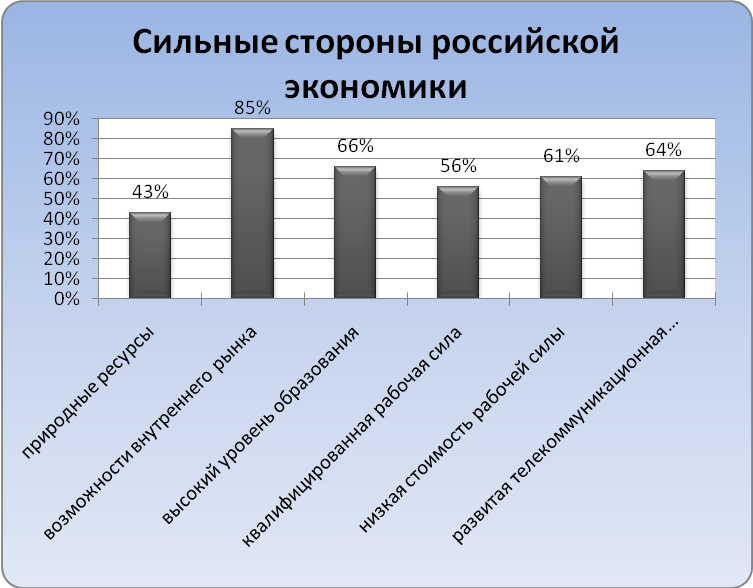

При анализе инвестиционной привлекательности отрасли и конкретного предприятия необходимо учитывать влияние среды, а именно инвестиционную привлекательность региона и страны в целом. РФ по оценкам Standard & Poor’s (S&P) имеет долгосрочный рейтинг в национальной валюте ВВВ+ (платёжеспособность эмитента считается удовлетворительной). По опросам инвесторов к сильным сторонам российской экономики можно отнести:

Природные ресурсы.

Возможности внутреннего рынка. По оценкам аналитиков, к 2018 году Россия должна стать крупнейшим потребительским рынком в Европе.

Высокий уровень образования. Две трети респондентов отнесли уровень образования к одному из конкурентных преимуществ России.

Сбалансированная стоимость рабочей силы и квалификация трудовых ресурсов.

Развитая телекоммуникационная инфраструктура. Россия занимает четвертое место в мире по протяженности линий стационарной телефонной связи и количеству мобильных телефонов. В 2013 году страна стала крупнейшим пользователем Интернета в Европе, превзойдя по этому показателю Германию. [18]

Рисунок 3.2. Сильные стороны российской экономики

К слабым сторонам по опросам респондентов можно отнести:

Политическая, законодательная и административная среда. 62% опрошенных указали на необходимость улучшения этих факторов.

Транспортно-логистическая инфраструктура. Респонденты придерживаются разных мнений относительно современного состояния инфраструктуры в России. Если 45% считают ее непривлекательной, то 44% относят транспортную и логистическую инфраструктуру к инвестиционным преимуществам.

Инновации и культура предпринимательства. Инновационному развитию России мешает крайне низкий уровень НИОКР в компаниях, слабость системы НИОКР и неразвитая транспортная инфраструктура.

Инвесторы выделили три приоритетные меры, принятие которых позволит улучшить инвестиционный климат в России:

Повышение эффективности законодательства (53%)

Снижение уровня бюрократии (47%)

Повышение прозрачности системы регулирования предпринимательской деятельности (37%).

Пермский край - один из экономически развитых регионов России. Экономика Пермского края относится к индустриальному типу и представляет собой высокоразвитый, диверсифицированный хозяйственный комплекс. По состоянию за 2013 рейтинговым агентством «Эксперт» Пермскому краю присвоен рейтинг 2В, что означает средний потенциал - умеренный риск. Предпринимательский климат оценивается как В+, т.е. формируется высокий уровень благоприятности условий для ведения бизнеса, предприниматели и инвесторы расширяют бизнес. Среди регионов России по инвестиционному риску область занимает 49-е место, по инвестиционному потенциалу – 11-е место. Наименьший инвестиционный риск – финансовый, наибольший – законодательный. Степень прозрачности политической, законодательной и административной сферы продолжает вызывать беспокойство у инвесторов. Наибольший потенциал – природно-ресурсный.

По данным территориального органа Федеральной службы государственной статистики по Пермскому краю, за 9 месяцев 2012 года организациями всех форм собственности на развитие экономики и социальной сферы использовано 92482,0 млн. рублей инвестиций в основной капитал, что составило 104,7% к соответствующему периоду 2013 года. В структуре инвестиций в основной капитал организаций, не являющихся субъектами малого предпринимательства, по источникам финансирования более половины (64,1%) приходилось на собственные средства. Доля привлеченных средств составила 35,9%. На банковские кредиты пришлось 6,3%. Сократилась доля заемных средств других организаций (1,6% против 1,9%). В отчетном периоде значительно увеличился удельный вес бюджетных ассигнований (12,4% против 8,8%).[14]

Рисунок 3.3. Структура инвестиции в основной капитал

В целом на основании перечисленных фактов можно говорить о достаточной привлекательности инвестирования в химическую отрасль. Однако необходимо помнить, что особенность данных инвестиционных проектов заключается в достаточно большом сроке окупаемости (порядка 5-7 лет), большом объеме материальных вложении.

В качестве объекта инвестирования будет рассмотрено предприятие ЗАО «Сибур-Химпром». Предприятие является лидером в производстве фталевого ангидрида и ДОФ. На предприятии достаточно активно в последние годы обновляются основные средства, что требует больших затрат. При производстве диоктилфталата на ЗАО «Сибур-Химпром» в качестве отходов производства образуется значительное количество пара, который долгое время не использовался. Но в целях снижения экологической нагрузки на окружающую среду и экономии ресурсов на предприятии было принято решение об использовании отходящего пара для дальнейшего производства. Для этих целей предполагается покупка в конце 2012 года турбогенераторной установки, преобразующей отходящие пары в электрическую энергию, которая затем будет использоваться для внутренних нужд. Значимость проекта заключается еще и в том, что химические производства являются энергозатратными и в себестоимости продукции стоимость электроэнергии зачастую составляет большую часть. А в связи с постоянным ростом тарифов введение в технологические схемы установок, позволяющих генерировать энергию, представляется особенно перспективным. Так по данным Росстата за последние годы наблюдалась следующая динамика цен на электроэнергию:

Рисунок 3.4. Динамика изменения цен на электроэнергию (Росстат)

Из данных графика видно, что цена на электроэнергию постоянно увеличивается, что ведет к росту себестоимости продукции и потере конкурентных преимуществ.

В качестве источника средств для инвестирования предполагается использование собственных средств предприятия в размере 17 млн.руб. От использования заемных средств пришлось отказаться в силу неустойчивого финансового состояния предприятия, что влечет за собой значительное увеличение процентной ставки по кредиту.

Стоимость оборудования составит 38 млн. руб.

Стоимость монтажа = 2 млн.руб.

Проектно-сметные работы =1 млн.руб.

Итого первоначальные инвестиции равны 41 млн.руб.

Стоимость обучения персонала 150 тыс.руб.

Объект планируется ввести в эксплуатацию в течение 4 месяцев.

Минимальный срок службы оборудования 15 лет.

Время работы до капитального ремонта 60000 часов, при капитальном ремонте установка не используется 2 месяца.

Амортизация на предприятии начисляется линейным способом.

Стоимость электроэнергий для предприятия в 2013 равна 2073 руб. МВт.ч., планируемый темп роста тарифов на электроэнергию для юридических лиц примем равным 5%. В 2013 на оплату электроэнергии было затрачено 129064747 рублей. (62259,9МВт.ч).

Себестоимость производимой электроэнергии равняется=0,6-0,8 руб. кВтч. (включая НДС).

Номинальная мощность=2МВт.ч., планируемая загрузка 90% (т.е. 1,8 МВт.ч.)

Проект рассчитывается сроком на 5 лет.

Расчет ставки дисконтирования кумулятивным методом

Так как выбран денежный поток для собственного капитала, то ставка дисконта может быть рассчитана либо кумулятивным способом, либо по модели оценки капитальных активов. В силу того, что ценные бумаги эмитента не включены в список ценных бумаг, допущенных к торгам на организаторе торговли на рынке ценных бумаг, модель оценки капитальных активов не может быть использована для определения ставки дисконта и в данной работе ставка дисконта рассчитана кумулятивным способом.

R=8,25+1+4+2+2+3+2+2,5=24,75%

Размер компании

Данный фактор риска оценивается в пределах 0 – 3 %. Принимаем в размере 1 %, т.к. объект оценки можно позиционировать как крупный бизнес областного масштаба.

Финансовая структура

Данный фактор риска оценивается в пределах 0 – 5 %. Данный показатель зависит от коэффициента концентрации собственного капитала и от показателя текущей ликвидности. Принимаем в размере 4 %

Производственная и территориальная диверсификация

Данный фактор риска оценивается в пределах 0 – 3 %. Производственная диверсификация отсутствует, т.к. основное направление деятельности – производство ФА и ДОФ. Территориальная диверсификация присутствует в пределах Пермского края. Принимаем в размере 2,0 %

Диверсификация клиентуры

Данный фактор риска оценивается в пределах 0 – 4 %. Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в различной степени отражается на объемах сбыта разных предприятий. Чем меньше зависимость доходов компании от одного или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Потребителями ФА являются в основном крупные предприятия, что позволяет оценить данный фактор риска как средний в размере 2 %.

Рентабельность предприятия и прогнозируемость его доходов.

Данный фактор риска оценивается в пределах 0 – 4 %. Рентабельность данного предприятия в первую очередь зависит от ценовой политики. Прогнозируемость и стабильность доходов в данном бизнесе находится на среднем уровне, поэтому оцениваем данный фактор в 3 %

Качество управления

Качество управления отражается на всех сферах существования компании, т. е. текущее состояние компании и перспективы ее развития во многом предопределены качеством управления. Зачастую невозможно выявить те отдельные показатели, на которые управление оказало особенно сильное влияние. Поэтому данный фактор риска определяем как среднюю величину факторов, кроме факторов, зависящих от величины компании и прогнозируемости доходов. Величина фактора качества управления составляет 2%

Прочие собственные риски

Данный фактор риска оценивается в пределах 0 – 5 % и учитывает вероятность влияния на получение прогнозируемых доходов других специфических рисков, присущих оцениваемой компании. Принимая во внимание специфику ведения бизнеса в России, необходимо предусмотреть в ставке дисконта величину данного фактора на уровне середины диапазона. Принимаем данный показатель 2,5 %. [12]

Расчет показателей инвестиционной привлекательности проекта

Ежегодная амортизация: 38000/15=2533,3 тыс.руб/год

Экономия за 1 год: 1,8*24*240=10368 МВт.ч. в год или (2073-800)*10368=13198,5 тыс.руб

2 год: (2073*1,05-800)*1,8*24*365=21707,0 тыс.руб.

3 год: (2176,7*1,05-800)*1,8*24*365=23423,9 тыс.руб.

Таблица 3.8.

Расчет дисконтированный денежный поток,тыс.руб.

период |

PCFi |

NCFi |

CFi |

КД=1/(1+R)I |

Дисконтированный денежный поток |

|

Ii |

CEi |

|||||

0 |

|

41000 |

-150 |

-41150 |

1 |

-41150 |

1 год |

13198,464 |

|

-1,9 |

13196,56 |

0,801603 |

10578,41 |

2 года |

21707,0172 |

|

-2,5333 |

21704,48 |

0,642568 |

13946,6 |

3 года |

23423,08806 |

|

-2,5333 |

23420,55 |

0,515084 |

12063,56 |

4 года |

25224,96246 |

|

-2,5333 |

25222,43 |

0,412893 |

10414,17 |

5 лет |

27116,93059 |

|

-2,5333 |

27114,4 |

0,330977 |

8974,23 |

PCFi-положительный денежный поток

NCFi -отрицательный денежный поток

Ii-инвестиции

CEi-текущие затраты

CFi-денежный поток за i-период

Положительный денежный поток был рассчитан как экономия ресурсов от использования в качестве источника электроэнергии отходящего пара, что снизит затраты предприятия на оплату электричества, в силу значительно меньшей себестоимости получаемой энергии.

1) Чистый дисконтированный доход (ЧДД), или чистая сегодняшняя ценность (NPV). Рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и дисконтированных затрат на его внедрение.

NPV= (7)

(7)

NPV= 14826,97тыс.руб. >0

Так NPV>0 проект является эффективным;

2)PI(индекс доходности) -относительный показатель, характеризующий результаты по проекту.

PI=  =1,36>1

(8)

=1,36>1

(8)

На 1 вложенный рубль инвестиции будет получена 36 копейка (36%) прибыли.

3)IRR(Внутренняя норма доходности) это такое значение коэффициента дисконтирования, при котором NPV проекта равно нулю. IRR отражает ожидаемую доходность проекта.

Таблица 3.9.

Расчет внутренней нормы доходности,%

Процентная ставка |

NPV |

0 |

69508,43 |

24,75 |

14826,97 |

40 |

-507,874 |

IRR=R1-![]() *(R1-R2)=15,22%

(9)

*(R1-R2)=15,22%

(9)

Запас прочности проекта составляет 31,82%.

Рисунок 3.5. зависимость NPV от ставки дисконта

DPP (дисконтированный срок окупаемости)=3,5 года

MIRR (модифицированная норма доходности) характеризует ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций.

![]() =

=![]() ,

(10)

,

(10)

Где n-срок проекта.

MIRR=32,67% >R, проект эффективен.

В целом по рассчитанным показателям можно говорить, что проект является целесообразным и эффективным. Прибыльность проекта составляет 36 % на каждый рубль инвестиции, проект окупится в течении 3,5 лет. При этом нужно учесть, что рассмотренное предприятие имеет финансовые проблемы ( низкая ликвидность и платежеспособность),т.е. рассматривая более успешные предприятия, показатели инвестиционного проекта будут выше. Кроме того, в силу финансовой неустойчивости предприятие было вынуждено использовать собственные источники финансирования, которые зачастую являются более дорогими.