Управление информационными потоками: система информационных потоков

Управляемость объектами зависит от того где находится предприятие.

Информация – это совокупность сведений, уменьшающих степень неопределенности (нет возможности для оценки ситуации).

Требования, предъявляемые к информации:

Достоверность

Доступность

Своевременность (Актуальность)

Точность (Полнота)

Релевантность (Существенность)

Полезность информации, т.е.эффект от информации должен превышать затраты

Регулярность

Понятность информации

Мониторинг:

Подразумевается отслеживание на предприятии процессов в реальном времени, а так же составления оперативных отчетов о результатах работы компании за наиболее короткие промежутки времени и сравнение фактических показателей с целевыми.

Исходя из того анализа контролингом делаются выводы о наличие положительных и отрицательных сторон и складываются впечатление о развитии компании.

Позволяет определить оптимальность достижения поставленных целей. Поиск оптимального пути достижения целей.

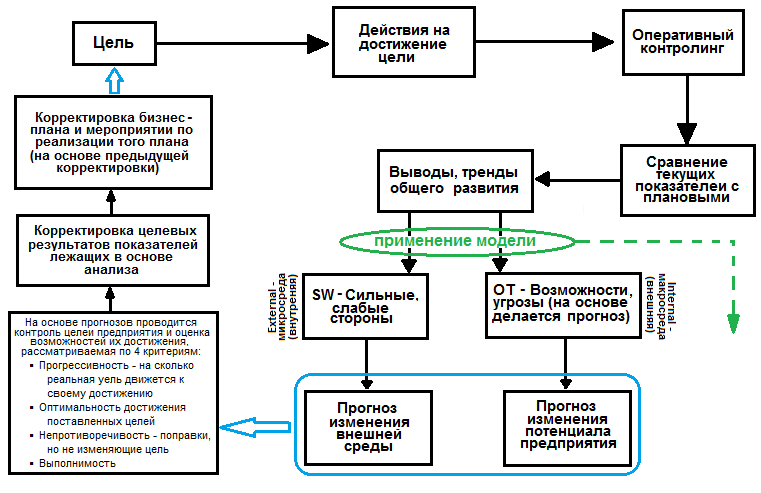

Модель мониторинга с применением swot-анализа

Контроль:

Механизм контроля в системе контролинга подразумевает фиксирование и оценку, свершившихся фактов в деятельности компаний при том, что сама система контролинга преимущественно ориентируется на перспективу.

Механизм контроля реализуется по 3 основным направлениям :

Предварительный - включает контроль за следующими элементами системы управления:

Контроль целей

Контроль прогнозов

Контроль "разрыва" между целевыми и реальными показателями.

Контроль ограничений (что мешает, барьеры, препятствия)

Контроль планов

Бюджетный контроль (за целевым формированием бюджета)

Текущий

контроль и мониторинг внутренней среды с целью раннего обнаружения проблем

Контроль и мониторинг внешней среды с целью выявления "слабых сигналов"

Заключительный контроль

Включает в себя контроль выполнения планов и бюджетов

Все это сделано для создания системы опережающего контроля.

Анализ планов, результатов, отклонений:

Анализ планов прямо вытекает из системы контроля: анализ прошлого (была ли достигнута цель в прошлом, какие факторы или условия позволили достичь цель), настоящего (что происходит в настоящем с предприятием) и будущего (как будет действовать предприятие, опираясь на прошлое и настоящее).

ВЫВОД ПО 8 ЭЛЕМЕНТАМ: главной задачей системы контролинга - нацеливание системы управления (ориентация системы управления) на оптимальное достижение поставленных целей.

Контролинг явл системой которая "вживляется в организм предприятия", желательно осуществлять на ранних стадиях.

Внедрение системы контролинга

Планомерное внедрение осуществляется по шагам или фазам:

Принятие решения:

ухудшение эффективности предприятия

устаревшие методы

существующие методики анализа не удовлетворяют собственника

конфликты (между смежными департаментами, подразделениями и т.д.)

выход предприятия на новый уровень

Если внедрять систему контролинга когда все плохо результата не получат.

Штат сотрудников имеющих знания по широкому спектру вопросов, способных к анализу, к нестандартному принятию решения и т.д. Наличие автоматизированных систем и т.д.

Создание службы контролинга: назначаются исполнители, потом начинается этап формирования информационно-инструментальной базы контролинга. Инструменты:

система планирования и бюджетирования

подбор методик расчета прибыли

подбор методик расчета затрат

подбор методик расчета эффективности инвестиций

подбор методик анализа отклонений

6.03.14

Вживление: (2-3 года, действенность разрабатываемых документов)

Четкое представление результатов деятельности анализируемых объектов

Убедительная для управляющих интерпретации результатов их деятельности

Появление у контролеров независимости

Готовность управляющих к сотрудничеству, коммуникациям на фоне дружелюбия и доверия

Фаза занятия прочных позиций

значительно возрастает объем совместных работ

эффективность подразделений, пользующихся услугами контролинга, растет

в оперативном менеджменте система управления больше не может обходиться без контролеров

повышение иерархического статуса системы контролинга

Фаза роста значимости и объемов функций контролинга

контролер приобретает функции лидера и модератора

контроллеры осваивают новые направления сферы деятельности на предприятии

стратегия предприятия и формирование долгосрочных целей становится прерогативой системы контролинга