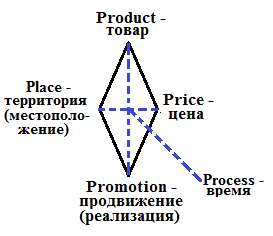

4 P’s Model. Джером Маккарти. (Модель четырех пи, модель ромба). Бизнес модель учета факторов конкуренции.

Товар - нечто, удовлетворяющее спрос. Любой продукт имеет жизненный цикл (от момента ввода на рынок до момента когда она становится устаревшей)

Цена или ценовая стратегия:

Нейтральная

Стратегия проникновения

Стратегия сливок

Продвижение: реклама, стимулирование сбыта, разные акции и т.д.

Расположение - реальное место расположения продукции. Важное - каналы дистрибуции,

Управленческий учет:

Отражение всей ФХД предприятия. Являясь элементом системы контролинга он имеет принципиальное отличие от бух учета. Управленческий учет ориентирован на информационные потребности руководителей предприятия и подразделений, непринятие адекватных управленческих решений в условиях изменчивости окр. среды. Тогда как бух учет преимущественно направлен на внешних пользователей

Управленческий учет |

Бухгалтерский учет |

Учет 100% операций |

Отчет о движении д/с |

Консолидированная информация |

Отчет о прибылях и убытках |

Наличие детально уточняющей информации |

Баланс |

Выработка рекомендаций для принятия управленческих решений:

Выработка подобных решений происходит на основе анализа. На основе текущих показателей и перспективных возможностей, а так же с учетом рисков контролинг определяет альтернативы развития, оценивает эти альтернативы и дает рекомендации руководителю с точки зрения выбора альтернативы.

27.02.14

(Продолжение планирования /т.Е. 2-ой пункт/)!!!!

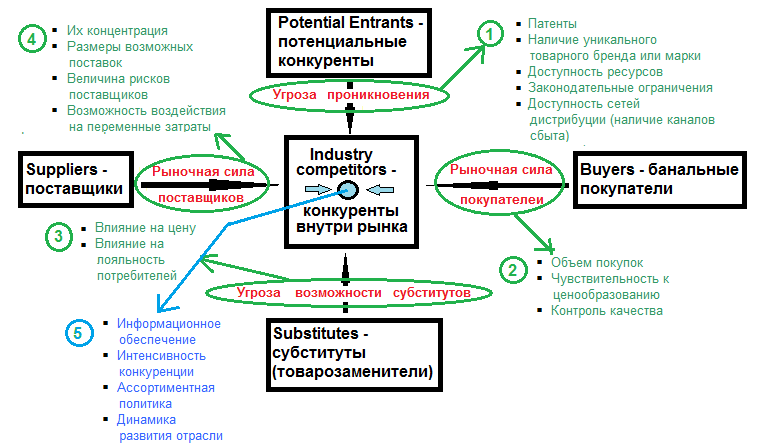

Porter’s 5 Forces Model. (Модель 5 сил Портера)

Покупатели воздействуют на нас через конкурентов внутри рынка рыночной силой покупателей.

Воздействие:

Угроза проникновения

Рыночная сила покупателей

Угроза возможности субститутов

Рыночная сила поставщиков

Свойства сил:

Потенциальные конкуренты:

Патенты

Наличие уникального товарного бренда или марки

доступность ресурсов

Законодательные ограничения

Доступность сетей дистрибуции (наличие каналов сбыта)

Особенности характеризующие рыночную стоимость покупателей (ключевой фактор - объем, совершаемых покупок).

Объем покупок

Чувствительность к ценообразованию

Контроль качества

Субституты

Влияние на цену

Влияние на лояльность потребителей

Рыночная сила поставщиков

Их концентрация

Размеры возможных поставок8

Величина рисков поставщиков

Возможность воздействия на переменные затраты

Воздействие конкурентов на нас - конкуренция:

Информационное обеспечение

Интенсивность конкуренции

Ассортиментная политика

динамика развития отрасли

Модель характеризуется такой обстановкой, в которой наша компания должна адекватно и вовремя реагировать на особенности "Сил Портера", рассчитывая на свои ограниченные конкурентные преимущества.

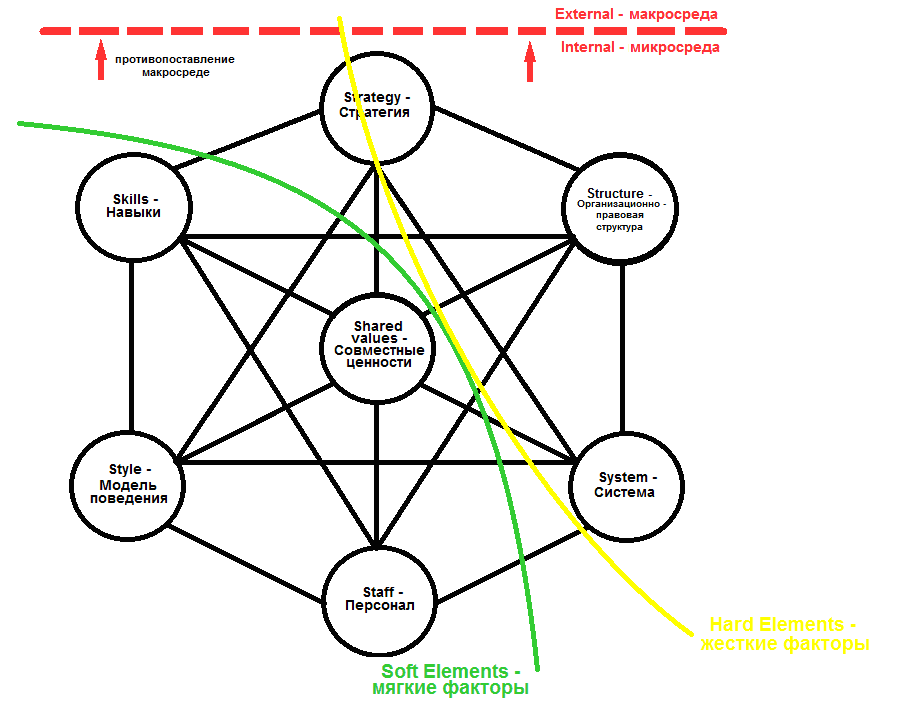

The McKinsey Framework (Модель 7 «С»). (1980, Руберман, Питерс - автор.)

Strategy – Стратегия – Общая стратегия развития

Structure - Организационно -правовая структура

System – Система – автоматизирование информационной системы (АИС), (коммуникации, системы расчета)

Staff – Персонал – сотрудники компании и их стратегический потенциал

Style - Модель поведения (стиль руководства) – Философия предприятия:

агрессивная модель поведения (жестко, риски)

??? модель (осторожная, аккуратная)

Обычная (нормальная)

Skills – Навыки – умения и навыки управляющих, способность предприятия к достижению поставленных целей

Shared values - Совместные ценности – объединение корпораций воедино

(Отношение к работе, сплочение коллектива, соревновательный дух)

Центральное звено - вышестоящие цели - то что объединяет корпорацию в едино: отношение к работе и т.д.

Ключевой элемент – от работника зависит бизнес и его работа.

Модель позволяет ответить на вопрос какие аспекты бизнес - планирования нужно дорабатывать что бы в итоге добиться успеха . Ключевым аспектом модели явл сложная взаимосвязь всех факторов: нельзя изменить 1 аспект, не затронув др, позитивное и негативное воздействие на 1 аспект обязательно отразится на др элементах (в этом состоит и + и - модели).

Если у предприятия есть желание оценить предприятие во внешней среде то модель очень подходит.

!!! Это были составные части планирования !!!