2.3. Класи культурних цінностей

Спочатку наведемо два з багато чисельних визначень терміну « ринок». Це: 1) місце купівлі – продажу товарів і послуг, укладання торгових угод, 2) економічні відношення, пов’язані з обміном товарів та послуг, в результаті якого формуються попит, пропозиція і ціна. Кожному пересічному громадянинові відомі місця, де здійснюється продаж різноманітних

культурних цінностей. Яким є вигляд цих «ринків», наприклад у Києві, киянам добрє відомо. Для ілюстрації характеристик інших «місць купівлі» наведемо фото двох таких об’єктів: лавки лахмітника в Стокгольмі, що розташована в одному з провулків центральної частини місця на відстані не більш 300 метрів від королівського палацу, якою володіє дуже досвідчена в антикваріаті і зі усіх боків приємна людина - її хазяїн Ден, і дуже відомого в Європі Гданського ринку бурштину, що міститься в центральній частині старого міста, в Польщі, на якому можна знайти бурштинові вироби на будь який смак і за любі гроші. Як бачите, подібні ринки намагаються розмістити ближче до центрів міста, де юрмляться багато чисельні туристи.

Тепер спробуємо глянути на існування ринку культурних цінностей скрізь деяки економічні аспекти. Спочатку з точки зору попиту на культурні блага. Скористуємось термінологією, одного зі стандартів, що застосовуються у США – USPAP /49/, що визначає три спільноти об’єктів, яки відносяться до предмету нашого розгляду (як вже неодноразово стверджувалося, в нашому полі зору тільки рухомі об’єкти): твори мистецтва, предмети колекціонування і антикваріат. До речі, стандарти RICS рекомендують відносити до рухомого майна ще й меблі і побутові прилади, чого ми не робитимемо.

Фото. Лавка лахмітника. Фото. Ринок бурштину.

Стокгольм. Швеція Гданськ. Польща.

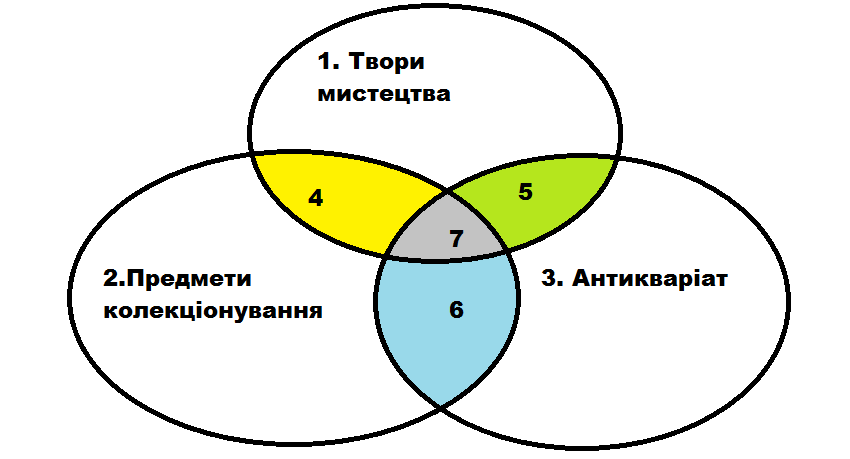

Розділення на такі класи, на наш погляд дозволяє, включити до розгляду усю, або майже усю багато типовість культурних цінностей. На наведеному нижче малюнку ці спільності (або множини) об’єктів представлені у вигляді еліпсів, що взаємно пересікаються (в математиці таке геометричне уявлення називають «діаграмою або формалізмом Венна»). Природно, що наведена класифікація та її символічна модель не є ні виключними ні єдиними засобами систематизації класів культурних цінностей, можна уявити і існує багато інших. Але обрана формалізація надає корисну можливість зв’язати представлені на ній класи культурних цінностей з оціночними підходами, що могли би застосовуватись при оцінці відповідного класу.

На малюнку 1 показано, що три обрані множини об’єктів мають взаємні пересічення і це приводить до збільшення кількості класів об’єктів до 7. В практичному сенсі це означає, що наприклад клас 4 об’єднує об’єкти, що одночасно є творами мистецтва і колекціонуються, клас 3 об’єднує об’єкти антикваріату, що є одночасно творами мистецтва, клас 7 об’єднує об’єкти, що одночасно є творами мистецтва, антикваріатом і колекціонуються. Класифікацію культурних цінностей з використанням цього формалізму можна знайти в роботі В.В.Індутного / 17 /, але зміст в неї вкладається інший, що веде і до інших висновків. Взагалі, в цьому місті доречно навести декілька тез з наведеної роботи, що ілюструють уявлення і погляди автора на деяки аспекти вивчення й оцінки культурних цінностей і корисні для розширення світогляду.

Малюнок 1. Модель класів об’єктів у вигляді формалізму Венна

Спочатку про те, яки об’єкти не можуть вважатися культурною цінністю. «… абсолютно унікальний предмет, який не має назви не може вважатися пам’яткою культури… У переважній більшості цінними не можуть бути речі широко розповсюджені, легко доступні і тиражовані у великій кількості, тобто усе, що є легкодоступним, звичайним, не причетним до соціокультурних обрядів, та не може задовольнити гуманітарних потреб особистості, а також не стимулює особистість до реалізації обряду причастя (не має відношення до церковного обряду, авт.)…Можна твердити, що предмет, виготовлений в минулому (який виготовити у нинішніх умовах не становить жодної проблеми), може стати цінним в зв’язку з причетність до видатних особистостей, подій та (або) інших предметів з високою соціокультурною значимістю». Тут і далі в тексті з’являються нові терміни, не будемо їх пояснювати, зацікавленні читачі можуть звернутися до першоджерела. «Стає зрозумілим, що усі види наших уявлень про коштовності є взаємопов’язаними за змістом, їхні об’єктивно спостережені якості часто тотожні, але з різною значимістю виявляються у різних об’єктах. Отже чітке розмежування і класифікація пам’яток культури у просторі їх якісних характеристик є неможливим. Наприклад, картини і декоративні керамічні панно; старі ужиткові й сучасні речі та ін. Розвиваючи ці думки, ми дійдемо висновку, що реальні коштовності об’єднуються і виділяються для подальшого дослідження в групи не на підставі їх відмінностей за змістом і сукупності відмінних характеристик якості, що описують ці коштовності, а за їх суттю – соціокультурною функцією – метою створення і значимістю при виконанні операцій побудови і упредметнення необхідних людині ідеалів. Класифікація коштовностей, таким чином, лежить у сфері гуманітарних наук. Прекрасним підтвердженням цієї тези є наявність в нашій лексиці таких змістовно невичерпних і водночас пересічних за суттю термінологічних слів і словосполучень, як: «археологічні знахідки», «старожитності», «історичні цінності», різного типу цінності – історичні, культури, тощо… Отже видові відмінності коштовностей є атрибутом їхньої сутності, яка розкривається в їхній соціокультурної функції.

Наприклад, старовинний годинник може бути предметом антикваріату, пам’яткою культури і навіть археологічною знахідкою, якщо йдеться про розкопки порівняно недавніх культурних нашарувань (наприклад, Великої Вітчизняної війни)…

Нам зрозуміло, що в основі проблеми лежить не загальна назва культурних цінностей («археологічна знахідка» або «старожитність»), а поведінка колекціонерів. Якщо останні скуповують пам’ятки археології на відкритому ринку і походження цих пам’яток з об’єктивних (поважних) причин не може бути документально пов’язано з місцями їх вилучення в археологічних розкопках, то вони не порушують законодавства. Таки пам’ятки слід вважати лише старожитностями або артефактами історії. Звичайно, як археологічні знахідки вони майже повністю втрачають свою наукову і інформаційну цінність. Водночас завжди існує підозра, що ті речі є частинами матеріальних комплексів предметів, пов’язаних з точними місцями їх знахідки й конкретними археологічними експедиціями. Таки предмети єсть незаконно привласненими, а колекціонери не мають на них прав. Пам’ятки такого типу слід вважати нерухомими пам’ятками, тобто прив’язаними до місць археологічних розкопок. Виключне право на власність цих предметів має держава в особі уповноважених нею органів».

Можна погоджуватися або не погоджуватися з наведеними тезами, але вони висвітлюють точку зору фахівця, що багато років працює в галузі оцінки культурних цінностей і має величезний досвід роботи з ними.

Повертаючись до запропонованої вище моделі треба відмітити, що застосована модель дуже розповсюджена, тому що надає можливість класифікації хоча, можливо і грубої, але корисної для порозуміння основних підходів до предмету дослідження. З нашої точки зору, уявлення о культурних цінностях, що мають обіг на ринку і є потенційними об’єктами оцінювання, проілюстроване наведеною моделлю, відображує існуючу практику попиту суспільства на об’єкти культурного надбання і продуктивно для розуміння областей застосування відповідного інструментарію їх оцінки по наступним причинам. По-перше, умовно визначено різноманіття культурних цінностей. Культурні цінності, що відносяться до об’єктів нерухомості і захищені правами інтелектуальної власності до розгляду не залучаються. По-друге, з можливого різноманіття культурних цінностей сегментовані класи об’єктів, відносно котрих, певно дуже грубо і умовно, можна говорити про потребу і нагальність їх оцінювання. Певно ні у кого не визве сумнівів гадка, що цінності, що відносяться до зони 4 – можуть бути першочерговими кандидатами на оцінювання. Цінності, що увійшли до зон 1 і 2, теж кандидати на оцінювання, але, певно, другорядні. В зоні 3 розмістилися цінності, що хоча і відносяться до рухомого майна, але в зв’язку з різними правовими обмеженнями оцінці не підлягають. Наприклад, до цих об’єктів можуть бути віднесені рухомі складові пам’яток архітектури, що законами і нормативними документами деяких держав (наприклад, України) і професійних спільнот оцінювачів (наприклад, вже цитованим RICS) окремо оцінювати заборонено. І нарешті, об’єкти, що опинилися в не зафарбованій частині діаграми, певно мають оцінюватися в останню чергу. Наведене є дуже умовним передбаченням потреби різних класів культурних цінностей в оцінці, але надає об’єктам деякі додаткові характеристики, що іноді буває важливим при оцінці.

В нашому випадку модель залучена, крім того, для ілюстрації можливого застосування тих чи інших оціночних підходів (в розширеному вигляді мова про них буде йти далі) при оцінці різних класів культурних цінностей в аспекті їх приналежності до різних типів власності – державної і приватної. В чому тут різниця? Саме в тому, що об’єкти, що є в державній власності на ринок для продажу попасти не можуть, а об’єкти, що є в приватній власності – можуть, а тому перші не можуть розглядатися як актив, а другі можуть.

В відповідності з вимогами міжнародних стандартів оцінки МСО2007 розглянемо, як можуть бути застосовані витратний та порівняльний підходи для оцінки культурних цінностей . Відомо, що для деяких, дуже рідких випадків оцінки може бути застосований і доходний підхід, але зараз його застосування не розглядається. В наданої нижче таблиці стрічки відповідають усім виділеним вище семи класам культурних цінностей, а стовпчики відображують можливість застосування різних оціночних підходів в умовах знаходження культурної цінності у власності або державній або приватній. Відразу відмітимо, що взаємозв’язки класів культурних цінностей, що зведені у таблицю, не є сталими, навіть навпаки, суто умовні, але можуть надати починаючому оцінювачу вказівку на те, на який саме підхід в першу чергу треба звернути увагу, починаючи роботу над оцінкою.

Таблиця

Номер класу |

Абревіатура областей з рисунку |

Порівняльний підхід |

Витратний підхід |

||

Державна власність |

Приватна власність |

Державна власність |

Приватна власність |

||

1 |

ТМ |

+ (масові) |

+ (масові) |

+ |

+ |

2 |

ПК |

+ |

+ |

+ |

+ |

3 |

А |

- |

+ (масові) |

+*) |

+*) |

4 |

ТМ,ПК |

+ |

+ |

+ |

+ |

5 |

ТМ,А |

- |

+ (масові) |

+*) |

+*) |

6 |

ПК,А |

- |

+ (масові) |

+*) |

+*) |

7 |

ТМ,ПК,А |

- |

+ (масові) |

+*) |

+*) |

Примітка. Плюс на перехресті стрічок й стовпчиків означає можливість застосування підходу, мінус означає неможливість. Позначка *) означає, що на затрати в даному випадку можуть бути віднесені і витрати на проведення земляних робіт, оренду техніки й т.п., пов’язані з доступом до археологічних знахідок.